|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Производные процентные расчеты.⇐ ПредыдущаяСтр 51 из 51

Средние процентные ставки. Налоги на полученные проценты. Учет инфляции в финансовых операциях. Операции с конверсией валюты. Кривые доходности. Средние процентные ставки: Если в финансовой операции размер %-й ставки изменяется во времени, то все значения ставки можно обобщить с помощью средней. 1.Средняя простая %-я ставка. Её получают путем приравнивания соотв-щих множителей наращения друг к другу. (1+N* В случае усреднения ставок применяемых в неск-ких однородных операциях, к-е различаются м/у собой суммами ссуд или %-ми ставками, исходные ставки находятся из равенства соответствующих накопленных сумм после накопления %-в. 1)Если применяются простые ставки и сроки этих операций одинаковы: Налоги на полученные проценты: Полученные юридическими лицами (в отдельных случаях физическими лицами) %-ы облагаются налогом, что уменьшает реальную накопленную сумму и доходность депозитной операции. При начислении налога на % возможны 2 варианта его начисления: сразу на всю сумму или последовательно по периодам. S – накопленная сумма до уплаты налогов; S’- накопленная сумма после уплаты налогов; g – ставка налога; G – общая сумма налога. При начислении простых %-в: G=P*n*i*g; S’=S-(S-P)*g=P*[1+n*i*(1-g)]. При начислении сложных %-в: G=(S-P)*g; S’=S-(S-P)*g=P*[(1+i)n*(1-g)+g]. При определении суммы %-в за период t (за 1 год): Учет инфляции в финансовых операциях: Инфляция – это пр-сс, характер-щийся повышением общего ур-ня цен в экономике за конкретный период времени, т.е. это увеличение усредненной цены всей номенклатуры (корзины) товаров и услуг, выбранных в качестве базы выявления уровня инфляции. Влияние инфляции на доходность операции учитывается ч/з её взаимосвязь с %-ми ставками. Поскольку инфляция изменяет соотношение цен, то она изменяет и действительные выгоды дохода, приносимые финансовыми активами. Индекс потребительских цен определяется по формуле Ласпейреса: Операции с конверсией валюты: При возможности обмена рублевых средств на свободно конвертируемую валюту (СКВ) и обратной конверсии для определения доходности финансовой операции необходимо сравнить доходы от непосредственного размещения имеющихся денежных средств в депозиты и опосредованно ч/з другую валюту, а также при получении дохода от СКВ при ее обмене на рубли, депонировании и обратной конверсии. Варианты наращения процентов с конверсией денежных ресурсов и без нее: 1) без конверсии: СКВ -» СКВ; 2) с конверсией: СКВ -» Руб -» Руб -» СКВ; 3) без конверсии: Руб -» Руб; 4) с конверсией: Руб –» СКВ -» СКВ -» Руб. Источники дохода в операции наращения с конверсией валют: 1. Изменение курса; 2. Наращение процентов. Решим в связи с этим две задачи. Определим Sу в конце операции и ее доходность для 2х вар-тов операции с конверсией. Вариант СКВ -» Руб -» Руб -» СКВ. Обозначения: Рv — сумма депозита в СКВ, Рr — сумма депозита в рублях, Sv — наращенная сумма в СКВ, Sr — наращенная сумма в рублях, Ко — курс обмена в начале операции (курс СКВ в рублях), К1 — курс обмена в конце операции, п — срок депозита, i — ставка наращения для рублевых сумм, j — ставка наращения для конкретного вида СКВ. Операция предполагает три шага: обмен валюты на рубли, наращение процентов на эту сумму и, наконец, конвертирование в исходную валюту. Конечная (наращенная) сумма в валютеопределяется как: Три сомножителя этой формулы соответствуют трем перечисленным выше шагам. Множитель наращения т с учетом двойного конвертирования здесь имеет вид: Взаимодействие двух факторов роста исходной суммы в этой формуле представлено наиболее наглядно. С ростом ставки множитель наращения линейно увеличивается, в тоже время, рост конечного курса обмена уменьшает его. В качестве измерителя доходности операции в целом за срок операции примем простую годовую ставку процента iэ. Эта ставка характеризует рост суммы Рv до величины Sv:

С увеличением k эффективность операции падает. При k = 1 параметр iэ=i, при k > 1 параметр iэ < i, и, при самой благоприятной для владельца денег ситуации (k < 1) имеем i э> i. Вариант Руб-»СКВ-»СКВ-»Руб. Трем шагам операции соответствуют три сомножителя формулы:

Множитель наращения линейно зависит от ставки, но теперь от ставки процента для СКВ. Зависимости этого множителя от конечного курса или его темпа роста также линейные. Доходность операции определяется:

Зависимость показателя эффективности от k линейная. При k = 1, iэ = j. k > 1, iэ > j и наоборот.

Потоки платежей. Виды потоков платежей и их основные параметры. Накопленная сумма и современная стоимость постоянной ренты постнумерандо. Определение параметров постоянных рент постнумерандо. Сравнение накопленных сумм и современных стоимостей постоянных рент. Конверсия рент и изменение параметров рент. Определение доходности инвестиционного проекта на основе потока платежей. Моделирование инвестиционного проекта и анализ.

Виды потоков платежей и их основные параметры. Поток платежей предст-ет собой последоват-ть опр-го кол-ва платежей (погашение задолженности в рассрочку, поступление доходов от реализации ИП). В завис-ти от размера платежей различают: 1.Регулярные потоки – платежи регулярны или размеры платежей измен-ся в установленном порядке, предусматривая равные интервала м/у выплатами. 2.Нерегулярные – платежи м.б. как положительными, так и отрицательными величинами. Финансовая рента предст-ет собой, поток платежей, все элементы к-го положительные величины, а интервал времени м/у платежами одинаков. Финан-ю ренту с годовым интервалом наз-ют аннуитетом. Виды финан-х рент: 1.По кол-ву выплат на протяжении года: а)годовые ренты; б)r-срочные ренты, т.е. выплата происходит неск-ко раз в году. 2.По числу начислений %-в на протяжении года: а)фин-я рента с годовым начислением; б)с начислением %-в m раз в году; в)с непрерывным начислением. 3.По кол-ву элементов финан-й ренты: а)ренты с конечным числом эл-тов (ограниченные ренты, т.е. их срок заранее известен); б)вечные ренты (исп-ся в тех случаях, когда предполаг-ся, что период функционир-я анализируемой сис-мы продолжителен: срок не ограничивается). 4.По вероят-ти выплат: а)верные (данные ренты подлежат обязат-й оплате, число эл-тов такой ренты заранее определено); б)условные (выплаты нах-ся в зависимости от какого-либо события, кол-во эл-в ренты заранее не известно –исп-ся в страховании). 5.В завис-ти от величины эл-тов ренты: а)с постоянными эл-ми (т.е. с одинаковыми размерами платежей); б)с переменными эл-ми платежей (эл-ты ренты изменяются во времени). 6.По соотнош-ю начала срока ренты и какого-либо момента времени, определяющего (упреждающего) начало ренты: а) немедленные; б)с отсрочкой платежа. 7.По моменту выплат платежа: а)если платежи выплачив-ся в конце периода ренты, то рента наз-ся обыкновенной (постнумерандо); б) если платежи в начале периода ренты, то поток платежей наз-ся авансовым (пренумерандо). Накопленная сумма и современная стоимость постоянной ренты постнумерандо. Накопленная S (S) потока платежей предст-ет собой Sу всех эл-тов с начисленными на них до конца срока %-ми. Современная ст-ть (A) потока платежей – S всех его эл-в, дисконтированная на начало срока ренты или на какой-либо начальный момент времени. Постнумерандо – рента, по к-й % выплачиваются в конце периода. Платежи осущ-ся каждый год. Срок ренты – время от начала финан-й ренты до конца последнего её периода. Период ренты – промежуток времени м/у 2-мя платежами. Определение параметров постоянных рент постнумерандо. Постоянная финан-я рента определяется 3-мя основными параметрами: 1)размером платежа; 2)сроком ренты; 3)величиной %-й ставки. В некот-х случаях дополнительно треб-ся опр-ть кол-во выплат в периоде и кол-во начислений %-в. 1.Опр-е размеров платежа: Сравнение накопленных сумм и современных стоимостей постоянных рент. Рента пренумерандо предст-ет собой последоват-ть платежей, выплата к-х произв-ся в начале периода ренты. Т.е. один элемент такой ренты работает на один период больше, чем в ренте постнумерандо. Постнумерандо: 1-й эл-т ренты = R(1+i)n-1, последний эл-т = R. Пренумерандо: 1-й эл-т ренты = R(1+i)n, последний эл-т = R(1+i). Накопленная Sа постоянной ренты пренумерандо: Конверсия рент и изменение параметров рент. На практике встречаются следующие случаи замены условий выплаты ренты: 1.Выкуп ренты – замена ренты одним платежем. 2.Рассрочка ренты. 3. Объединение нескольких рент в одну. 4.Замена ренты с одними условиями на ренту с другими условиями. Все изменения произв-ся на условиях финансовой эквивалентности операций для участвующих сторон. В случае выкупа ренты вместо ренты выплачивается современная или приведенная ст-ть выкупаемой ренты. %-я ставка м. изменяться или оставаться на том же уровне, при условии эквивалентности. Рассрочка платежей: для соблюдения принципов финан-й эквивалент-ти современную ст-ть ренты приравнивают к величине заменяемого платежа. Объединение неск-х рент в одну заключ-ся в замене неск-ких рент одной, при этом также должен соблюдаться принцип финансовой эквивалентности. Современная ст-ть заменяющей ренты должна быть равна Sе современных ст-тей заменяемых рент. Изменение условий ренты: 1.Замена годовой ренты на срочную: Определение доходности инвестиционного проекта на основе потока платежей. Критерии: чистый дисконтированный доход (ЧДД или NPV), внутренняя норма доходности (ВНД или IRR), индекс доходности (PI), используемые в финансовом анализе, являются версиями определения доходности проекта на основании денежных потоков и поэтому их рез-ты связаны друг с другом. ЧДД – разность дисконтированных притоков и оттоков ден-х ср-в по проекту. ЧДД (NPV)= Моделирование инвестиционного проекта и анализ. Модель разрабатывается на основе след-х данных: 1)Объем выпускаемой продукции; затраты на произв-во прод-ии. 2)Временные параметры (моменты начала и окончания отдельных этапов, сроки строительства). 3)Нормативные показ-ли (расх. материалов, ставка %, ставка налогов, ожидаемый уровень цен). Сущ-ет 3 основных метода оценки изменчивости исходных данных на результирующий показ-ль (эффект-ть ИП): 1.Анализ отзывчивости или чувствительности ИП. 2.Метод Монте-Карло. 3.Сценарный анализ. Анализ отзывчивости ИП – это анализ того, как изм-ся эффект ИП в завис-ти от изменения какого-либо исходного параметра, если все остальные параметры зафиксировать на уровне их ожидаемых значений. Основные факторы, по отнош-ю к к-м оценив-ся чувствит-ть эффект-ти ИП: начальный ур-нь инвестиций, цена на продукцию, объем реализации по годам, себест-ть ед-цы продукции, срок осущ-я проекта, уровень инфляции и ставка дисконта. При проведении анализа отзывчивости ИП по отдельным факторам выделяют 4 этапа: 1.Выбор показ-ля эффект-ти, относит-но к-го проверяется отзывчивость с-мы на измен-е того или иного параметра базового варианта ИП. 2. Отбор ключевых параметров, к-е будут изменяться. 3.Опр-е вероятностных или ожидаемых диапазонов значений ключевых переменных. 4.Расчет значений показ-ля эффект-ти для принятых диапазонов значений ключевых переменных. Завершает анализ чувствительности ранжирование переменных параметров в зависимости от величины эластичности. Чем больше значение эластичности, тем сильнее зависимость и тем более рискованным для проекта является данный фактор. Даже незначительное изменение данной переменной от исходного значения окажет серьезное влияние на показ-ль эффект-ти. Отрицательной чертой анализа отзывчивости ИП явл-ся то, что рассматривается изменение только одной переменной, а все остальные остаются неизменными. Метод Монте-Карло предполагает нахождение зависимостей м/у отдельными переменными ИП. В основном эти завис-ти устанав-ся в виде парных корреляций факторов. После того, как все завис-ти установлены и определены показ-ли эффект-ти, опр-ют вероят-ть получения таких рез-тов для след-щих случаев: 1)наиболее вероятного состояния среды, 2)оптимистичного развития, 3) пессимистичного развития. Сценарный анализ предполагает формирование переменных проекта, исходя из возможности их вариации в будущем.

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 565; Нарушение авторского права страницы

)=(1+

)=(1+  ); Þ

); Þ  ; N – весь период; n – число периодов; ik – переменная простая ставка. 2.Средняя сложная %-я ставка:

; N – весь период; n – число периодов; ik – переменная простая ставка. 2.Средняя сложная %-я ставка:  Þ

Þ  .

. ;

;  2)Если применяются сложные ставки и сроки этих операций одинаковы:

2)Если применяются сложные ставки и сроки этих операций одинаковы:  .

. . Сумма налогов, начисленных за весь срок должна быть равна сумме налогов начисленных по периодам:

. Сумма налогов, начисленных за весь срок должна быть равна сумме налогов начисленных по периодам:

- показывает изменение стоимости фактического кол-ва товаров и услуг в отчетном периоде по сравнению со стоимостью данного количества товаров и услуг в базисном периоде. Темп инфляции – это относительный прирост цен за период.

- показывает изменение стоимости фактического кол-ва товаров и услуг в отчетном периоде по сравнению со стоимостью данного количества товаров и услуг в базисном периоде. Темп инфляции – это относительный прирост цен за период.  , a - темп инфляции. Инфляция является цепным процессом.

, a - темп инфляции. Инфляция является цепным процессом.  . Если a-постоянный (прогнозируемый) темп инфляции, то

. Если a-постоянный (прогнозируемый) темп инфляции, то  . Определение накопленной суммы с учетом инфляции: 1.В случае начисления простых %-в:

. Определение накопленной суммы с учетом инфляции: 1.В случае начисления простых %-в:  ; С – накопленная сумма с учетом инфляции обесценения денег. 2.В случае начисления сложных %-в:

; С – накопленная сумма с учетом инфляции обесценения денег. 2.В случае начисления сложных %-в:  . Ставка, учитывающая влияние инфляции (номинальная %-я ставка): (1+ia)=(1+i)*(1+a) Þ ia= i +a+i*a - для сложных %-в.

. Ставка, учитывающая влияние инфляции (номинальная %-я ставка): (1+ia)=(1+i)*(1+a) Þ ia= i +a+i*a - для сложных %-в.  , где a+ ia – сумма, к-ю необх-мо прибавить к реальной годовой ставке доходности для компенсации инфляционных потерь (инфляционная премия). (1+n*ia)=Ip*(1+n*i) Þ ia= [Ip*(1+n*i)-1]/n – для простых %-в. Измерение реальной доходности финансовой операции: если ia - объявленная банком норма доходности, то величина фактической (реальной) доходности финансовой операции: i=[(1+ia)/(1+a)]-1 – для сложных %-в; i=[(1+ n*ia)/( Ip* n)]-(1/ n) – для простых %-в.

, где a+ ia – сумма, к-ю необх-мо прибавить к реальной годовой ставке доходности для компенсации инфляционных потерь (инфляционная премия). (1+n*ia)=Ip*(1+n*i) Þ ia= [Ip*(1+n*i)-1]/n – для простых %-в. Измерение реальной доходности финансовой операции: если ia - объявленная банком норма доходности, то величина фактической (реальной) доходности финансовой операции: i=[(1+ia)/(1+a)]-1 – для сложных %-в; i=[(1+ n*ia)/( Ip* n)]-(1/ n) – для простых %-в. (1)

(1) (2)

(2) Подставим в эту формулу значение Sv, полученное из формулы (1):

Подставим в эту формулу значение Sv, полученное из формулы (1):  . Введем величину, характер-щую отношение последнего и первого курсов валюты:

. Введем величину, характер-щую отношение последнего и первого курсов валюты:

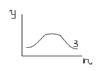

Кривые доходности: Кривая доходности – график, отражающий зависимость финансовой операции дохода от времени. Для стабильного экономического положения характерна следующая зависимость: 1 – отражает, что большинство инвесторов ожидают увеличение риска не возврата вложенных средств. Кривая доходности предполагает, что увеличивается доходность финансового актива во времени, но с определенного момента времени с приростом каждой последней единицы времени по данному финансовому активу инвестор получает все меньшую доходность. 2. – инвесторы не учитывают снижение доходности финансовых активов во времени. 3. – доходность до определенного времени растет, а потом падает.

Кривые доходности: Кривая доходности – график, отражающий зависимость финансовой операции дохода от времени. Для стабильного экономического положения характерна следующая зависимость: 1 – отражает, что большинство инвесторов ожидают увеличение риска не возврата вложенных средств. Кривая доходности предполагает, что увеличивается доходность финансового актива во времени, но с определенного момента времени с приростом каждой последней единицы времени по данному финансовому активу инвестор получает все меньшую доходность. 2. – инвесторы не учитывают снижение доходности финансовых активов во времени. 3. – доходность до определенного времени растет, а потом падает. ;

;  - множитель наращения для годовой ренты постнумерандо. Индексы обозначают продолжит-ть финан-й ренты и величину %-й ставки. Коэфф-т наращения ренты показ-ет размер накопленной Sы ренты, эл-т к-й равен 1. Коэфф-т наращения ренты зависит от срока ренты, в завис-ти от к-го опр-ся число эл-тов ренты, и от величины %-й ставки. Чем выше указанные значения, тем больше значение коэфф-та наращ-я. При %-й ставке i=0 S=R*n; R – размер годового платежа. Для случая, когда срок ренты разбит на 2 периода: n=n1+n2. Общий множитель наращения опр-ся по формуле:

- множитель наращения для годовой ренты постнумерандо. Индексы обозначают продолжит-ть финан-й ренты и величину %-й ставки. Коэфф-т наращения ренты показ-ет размер накопленной Sы ренты, эл-т к-й равен 1. Коэфф-т наращения ренты зависит от срока ренты, в завис-ти от к-го опр-ся число эл-тов ренты, и от величины %-й ставки. Чем выше указанные значения, тем больше значение коэфф-та наращ-я. При %-й ставке i=0 S=R*n; R – размер годового платежа. Для случая, когда срок ренты разбит на 2 периода: n=n1+n2. Общий множитель наращения опр-ся по формуле:  . Опред-е соврем-й ст-ти годовой ренты постнумерандо: рента немедленная, т.е. момент выплат и оценки ренты совпадают с моментом начала ренты. Современная ст-ть ренты постнумерандо:

. Опред-е соврем-й ст-ти годовой ренты постнумерандо: рента немедленная, т.е. момент выплат и оценки ренты совпадают с моментом начала ренты. Современная ст-ть ренты постнумерандо:  ;

;  - коэффициент приведения потока платежей; харкт-ет современную ст-ть ренты, элемент к-й равен единице. Чем выше знач-е %-й ставки, тем меньше величина коэфф-та. При %-й ставке = 0

- коэффициент приведения потока платежей; харкт-ет современную ст-ть ренты, элемент к-й равен единице. Чем выше знач-е %-й ставки, тем меньше величина коэфф-та. При %-й ставке = 0  . Коэфф-т приведения

. Коэфф-т приведения  . Величина современной ст-ти рент постнумерандо зависит от условий дисконтирования % и числа выплат в течение года. Соотнош-е соотв-щих видов рент м. привести в виде неравенства: А (1, ¥ ) – современная ст-ть годовой ренты с непрерывным начислением %-в. А(1, т) – с начислением %-в т раз в году.

. Величина современной ст-ти рент постнумерандо зависит от условий дисконтирования % и числа выплат в течение года. Соотнош-е соотв-щих видов рент м. привести в виде неравенства: А (1, ¥ ) – современная ст-ть годовой ренты с непрерывным начислением %-в. А(1, т) – с начислением %-в т раз в году.  . Современная величина ренты предст-ет собой оценку ренты на начальный момент времени. Накопленная сумма опр-ет размер потока платежей к концу срока ренты. М/у 2-мя этими показ-ми будет следующая зависимость:

. Современная величина ренты предст-ет собой оценку ренты на начальный момент времени. Накопленная сумма опр-ет размер потока платежей к концу срока ренты. М/у 2-мя этими показ-ми будет следующая зависимость:  ;

;

. 2.Опр-е срока ренты:

. 2.Опр-е срока ренты:  ;

;  . Особенности применения формул: 1)Т.к. расчетные зач-я получ-ся дробные, то округляют знач-е срока до целого числа в меньшую сторону. 2) В случае округления накопленная S или современная ст-ть ренты будет меньше заданных параметров. Компенсация произв-ся в виде соотв-щего платежа в начале или в конце срока ренты или с помощью увеличения элемента рента. 3) Для опр-я срока ренты, когда заданной явл-ся современная ст-ть ренты, следует, что продолжительность ренты будет положительным конечным числом только в том случае, когда соблюдается неравенство:

. Особенности применения формул: 1)Т.к. расчетные зач-я получ-ся дробные, то округляют знач-е срока до целого числа в меньшую сторону. 2) В случае округления накопленная S или современная ст-ть ренты будет меньше заданных параметров. Компенсация произв-ся в виде соотв-щего платежа в начале или в конце срока ренты или с помощью увеличения элемента рента. 3) Для опр-я срока ренты, когда заданной явл-ся современная ст-ть ренты, следует, что продолжительность ренты будет положительным конечным числом только в том случае, когда соблюдается неравенство:

. Рента оказ-ся вечной и долг погаш-ся только при бесконечно длительной выплате платежей. Начисленные на современную ст-ть % больше, чем размер одного погасительного платежа, т.е. долг в сумме А не м.б. погашен: выплата ренты с элементом равным R. 3. Опр-е размера %-й ставки: Прямого алгебраического реш-я уравнения, из к-х выражаются %-е ставки, не имеют. Для нахождения величины %-й ставки исп-ся след-щие методы: 1.Линейной интерполяции; 2.Итерационные методы (метод секущей, Ньютона-Равсона); 3.Ч/з ЭВМ, пакет EXCEL.

. Рента оказ-ся вечной и долг погаш-ся только при бесконечно длительной выплате платежей. Начисленные на современную ст-ть % больше, чем размер одного погасительного платежа, т.е. долг в сумме А не м.б. погашен: выплата ренты с элементом равным R. 3. Опр-е размера %-й ставки: Прямого алгебраического реш-я уравнения, из к-х выражаются %-е ставки, не имеют. Для нахождения величины %-й ставки исп-ся след-щие методы: 1.Линейной интерполяции; 2.Итерационные методы (метод секущей, Ньютона-Равсона); 3.Ч/з ЭВМ, пакет EXCEL. ; S – накопленная S ренты постнумерандо

; S – накопленная S ренты постнумерандо  ; Множитель наращения ренты пренумерандо:

; Множитель наращения ренты пренумерандо:  ,

,  - множитель наращения ренты постнумерандо. Современная ст-ть ренты пренумерандо

- множитель наращения ренты постнумерандо. Современная ст-ть ренты пренумерандо  ;

;  , где А и

, где А и  . Годовая рента пренумерандо с начисл-ем %-в m раз в году:

. Годовая рента пренумерандо с начисл-ем %-в m раз в году:  ;

;  , где

, где  ,

,  .

. ;

;  - размер заменяющего платежа, если

- размер заменяющего платежа, если  .

.  ;

;  -годовая;

-годовая;  - срочная рента Þ

- срочная рента Þ  . 2.Замена немедленной ренты на отсроченную:

. 2.Замена немедленной ренты на отсроченную:  ;

;  -немедленная,

-немедленная,  - отсроченная;

- отсроченная;  -коэфф-т дисконтир-я;

-коэфф-т дисконтир-я;  -период отсрочки.

-период отсрочки.

; К – капитальные вложения производящиеся единовременным платежом. R – отдача от инвестиций по годам. ВНД – это такая расчетная %-я ставка, к-я уравновешивает дисконтированные затраты и поступления, распределенные во времени. ВНД (IRR)=

; К – капитальные вложения производящиеся единовременным платежом. R – отдача от инвестиций по годам. ВНД – это такая расчетная %-я ставка, к-я уравновешивает дисконтированные затраты и поступления, распределенные во времени. ВНД (IRR)=  ;

;  . Индекс доходности равен отнош-ю современной ст-ти поступлений к ст-ти инвестиций:

. Индекс доходности равен отнош-ю современной ст-ти поступлений к ст-ти инвестиций:  . Т.о. м. ожидать следующ. математ-е соотн-я для одного проекта (случай, когда капитальные вложения мгновенны, а доходы поступают в течение определенного времени в конце года): 1. NPV> 0, то IRR> r, IP> 1, т.е. если чистый дисконтир-й дох. NPV б. > 0, то индекс доходности будет > 1, а внутренняя норма доходности будет больше требуемой нормы доходности r; r – размер %-й ставки, используемой при дисконтировании. 2. NPV< 0, то IP< 1, IRR< r. 3. NPV=0, то IP=1, IRR=r. При опред-х ставках дисконта проект с большей ВНД имеет меньший ЧДД, чем проект с меньшим значением ВНД. Это объясняется тем, что ИП с большими притоками наличности в первые годы его осущ-я слабо реагирует на изменение ставки дисконта. Для проекта, к-й имеет большие притоки наличности в последние годы его осущ-я, изменение ЧДД из-за ставки дисконта будет более значительно. NPV=

. Т.о. м. ожидать следующ. математ-е соотн-я для одного проекта (случай, когда капитальные вложения мгновенны, а доходы поступают в течение определенного времени в конце года): 1. NPV> 0, то IRR> r, IP> 1, т.е. если чистый дисконтир-й дох. NPV б. > 0, то индекс доходности будет > 1, а внутренняя норма доходности будет больше требуемой нормы доходности r; r – размер %-й ставки, используемой при дисконтировании. 2. NPV< 0, то IP< 1, IRR< r. 3. NPV=0, то IP=1, IRR=r. При опред-х ставках дисконта проект с большей ВНД имеет меньший ЧДД, чем проект с меньшим значением ВНД. Это объясняется тем, что ИП с большими притоками наличности в первые годы его осущ-я слабо реагирует на изменение ставки дисконта. Для проекта, к-й имеет большие притоки наличности в последние годы его осущ-я, изменение ЧДД из-за ставки дисконта будет более значительно. NPV=  Þ

Þ  . Отсюда, ЧДД будет положительным, если ставка, применяемая при дисконтировании (i) будет меньше, чем внутренняя доходность операций (J), т.к. чем меньше знач-е %-й ставки i, тем выше величина коэфф-та

. Отсюда, ЧДД будет положительным, если ставка, применяемая при дисконтировании (i) будет меньше, чем внутренняя доходность операций (J), т.к. чем меньше знач-е %-й ставки i, тем выше величина коэфф-та  .

.