|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Реализация денежно- кредитной политики

В 2010 году реализация денежно-кредитной политики происходила в условиях, когда основные последствия наиболее острой фазы мирового финансово-экономического кризиса преодолены, но российская экономика еще не вышла на траекторию устойчивого роста. Масштабные антикризисные меры, принятые Правительством Российской Федерации и Банком России в 2008-2009 годах, позволили преодолеть дефицит ликвидности и не допустить дестабилизации функционирования банковской системы. Наметившееся улучшение основных макроэкономических показателей и индикаторов финансовой системы позволило Банку России приступить к постепенному сворачиванию мер, которые были введены им в острую фазу кризиса. Вместе с тем неустойчивое восстановление экономической активности и медленный рост банковского кредитования определяют задачу поддержания и расширения совокупного спроса.

2.3.1 Процентная политика

В условиях замедления инфляции и снижения инфляционных ожиданий Банк России в первой половине 2010 года продолжил начатое в апреле 2009 года снижение процентных ставок по своим операциям, направленное на уменьшение стоимости заимствований в экономике, стимулирование кредитной активности и экономического роста, а также ограничение притока краткосрочного спекулятивного капитала. К началу июня 2010 года Совет директоров Банка России 4 раза принимал решение о снижении ставки рефинансирования и ставок по отдельным операциям (см. приложение № 2). В целом с начала цикла смягчения денежно-кредитной политики до 1 июня 2010 года ставка рефинансирования Банка России была снижена на 5, 25 процентного пункта (до 7, 75%), минимальная процентная ставка по рыночным операциям предоставления ликвидности на срок до 7 дней - на 5 процентных пунктов (до 5%), ставка по однодневным депозитам и депозитам до востребования - на 5, 25 процентного пункта (до 2, 5%). Продолжительный период снижения процентных ставок Банком России и предпринятые ранее действия Правительства Российской Федерации и Банка России по поддержке кредитных организаций способствовали снижению ставок денежного рынка, улучшению состояния банковского сектора и уменьшению системных рисков. В июне 2010 года процентные ставки денежного рынка вышли на уровень, обеспечивающий приемлемый баланс между доступностью заемных средств и инфляционными рисками и являющийся нейтральным относительно трансграничного движения краткосрочного капитала. Это позволило Совету директоров Банка России в июне-октябре принять решения о сохранении на неизменном уровне ставки рефинансирования и процентных ставок по операциям Банка России. При этом учитывалась необходимость сохранения стимулирующей денежно-кредитной политики для поддержки внутренних факторов роста. В августе-сентябре было отмечено ускорение роста потребительских цен, вызванное увеличением инфляционных ожиданий в условиях неопределенности оценок последствий воздействия аномальных погодных условий на производство сельскохозяйственной продукции и ростом цен на зерно на мировом рынке. Однако, по мнению Банка России, это не является достаточным основанием для того, чтобы сделать вывод о негативном влиянии последствий указанных ценовых шоков на инфляционные процессы в среднесрочной и долгосрочной перспективе.

2.3.2 Денежное предложение

Динамика денежной массы определяет инфляционные риски в средне- и долгосрочный период. Достаточно продолжительное (в течение предыдущих двух лет) снижение годовых темпов роста денежной массы ограничивало давление со стороны денежных факторов на динамику инфляции в 2009 году и первой половине 2010 года.

Таблица 1. Динамика денежной массы (М2)1) на начало года

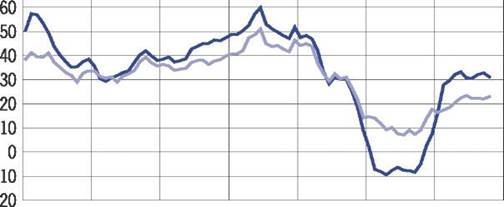

Оживление экономики, укрепление рубля (преимущественно в I квартале 2010 года, а также замедление инфляции обусловливали продолжение начавшегося в предыдущем году увеличения спроса на деньги. Росло и денежное предложение. После острой фазы финансово- экономического кризиса рост денежной массы во многом носил восстановительный характер и на 1.10.2010 годовой темп прироста денежного агрегата М2 составил 31, 2%. Оценка темпов прироста денежного агрегата М2 в целом за 2010 год повышена до 25-28%. В настоящее время Банк России считает, что инфляционные риски, обусловленные монетарными факторами, находятся на приемлемом уровне. Повышение гибкости курсообразования и уменьшение дефицита федерального бюджета способствовали снижению инфляционных рисков, связанных с формированием денежного предложения. Рис. 2. Денежные агрегаты (прирост в % к соответствующей дате предыдущего года)

2004 2005 2006 2007 2008 2009 2010 ------ М2 ------ М2Х* * Широкая денежная масса Курсовая динамика оказывала заметное влияние на выбираемую экономическими агентами валютную структуру финансовых активов. По предварительным оценкам платежного баланса Российской Федерации, объем наличной иностранной валюты вне банков за девять месяцев 2010 года сократился на 13, 0 млрд. долларов США. Согласно предварительным данным, объем депозитов в иностранной валюте в долларовом эквиваленте за январь-сентябрь 2010 года сократился на 6, 1%, в то время как за аналогичный период предыдущего года этот показатель возрос на 15, 6%. В результате доля депозитов в иностранной валюте в структуре денежного агрегата М2Х (включающего депозиты иностранной валюте) снизилась до 16, 8% на 1.10.2010 (на 1.10.2009 - 22, 1%). Тем не менее годовые темпы прироста широкой денежной массы М2Х в январе-сентябре 2010 года увеличивались и, по предварительным данным, на 1.10.2010 составили 22, 9%. С марта 2010 года на увеличение совокупного денежного предложения стало оказывать влияние банковское кредитование реального сектора экономики. Смягчение денежно-кредитной политики приводило к постепенному уменьшению стоимости заемных средств для нефинансового сектора экономики. Так, средневзвешенная процентная ставка по рублевым кредитам нефинансовым организациям на срок до 1 года снизилась с 14, 7% годовых в сентябре 2009 года до 9, 7% годовых в сентябре 2010 года, на срок свыше 1 года - с 15, 3 до 11, 0% годовых соответственно. Помимо снижения стоимости кредитов расширению кредитной деятельности способствовали некоторое оживление спроса на кредитные ресурсы со стороны нефинансовых заемщиков в условиях начавшегося восстановления экономической активности, рост депозитной базы кредитных организаций, реализация механизма государственных гарантий по банковским кредитам нефинансовым организациям, поддержка ипотечного кредитования и программа субсидирования процентных ставок по автокредитам. Объем задолженности по кредитам нефинансовым организациям в рублях и иностранной валюте (в рублевом выражении) за январь-сентябрь 2010 года увеличился на 8, 7%, по кредитам физическим лицам - на 8, 3%. Вместе с тем в настоящее время более быстрый рост кредитов реальному сектору экономики сдерживается рядом факторов. Объем денежной базы в широком определении[11], характеризующий денежное предложение со стороны органов денежно-кредитного регулирования, за январь-сентябрь 2010 года увеличился на 10, 2% (за соответствующий период 2009 года он снизился на 13, 9%). Годовой темп прироста широкой денежной базы на 1.10.2010 составил 48, 3% (на 1.10.2009 ее объем сократился по сравнению с аналогичной датой предыдущего года на 9, 7%). Опережающий рост денежной базы по сравнению с денежной массой отражает снижение денежного мультипликатора, составившее за рассматриваемый период 11, 6%. Такая динамика стала следствием существенного роста уровня ликвидности банковского сектора: отношение совокупных банковских резервов[12]к депозитам, включаемым в состав денежной массы (М2), возросло с 13, 0% на 1.10.2009 до 19, 4% на 1.10.2010. Это отражает потенциальную возможность расширения банковского кредитования( см. приложение №3). Изменение динамики денежной базы по сравнению с предыдущим годом было обусловлено главным образом ускорением роста международных резервов органов денежно-кредитного регулирования. За январь-сентябрь 2010 года объем чистых международных резервов в долларовом эквиваленте, рассчитанный по фиксированным курсам валют к доллару США, повысился на 14, 4% (на 0, 7% за тот же период 2009 года). Общий объем нетто-покупки иностранной валюты Банком России на внутреннем валютном рынке в январе-сентябре 2009 года составил 44, 5 млрд. долларов США, в результате чего в банковский сектор поступила ликвидность в объеме 1, 3 трлн. рублей. При этом бюджетный канал в текущем году оказывал сдерживающее влияние на рост денежной базы вследствие формирования профицита расширенного бюджета (в январе-августе текущего года его величина по отношению к ВВП составила 0, 9% по сравнению с дефицитом в размере 2, 3% ВВП в январе-августе 2009 года). В этих условиях чистый кредит расширенному правительству со стороны органов денежно-кредитного регулирования за январь-сентябрь 2010 года сократился на 129, 0 млрд. рублей(см. Приложение №3).

Таблица 2. Оценка показателей денежной программы на 2010 год(млрд.рублей)

2.4 Применение инструментов денежно-кредитной политики

В прошлом году в условиях усиления платежного баланса и значительного притока ликвидности в банковский сектор, в том числе за счет проведения Банком России интервенций на внутреннем валютном рынке, возросла роль инструментов абсорбирования свободных денежных средств кредитных организаций при осуществлении денежно- кредитной политики. Основными инструментами, применяемыми Банком России, были проводимые с кредитными организациями депозитные операции и операции с облигациями Банка России (ОБР). По состоянию на 1.10.2010 общий объем денежных средств кредитных организаций, абсорбированных за счет указанных инструментов, составил 1, 3 трлн. рублей. Общий объем заключенных Банком России депозитных сделок за девять месяцев 2010 года составил 26, 1 трлн. рублей, увеличившись по сравнению с соответствующим периодом 2009 года на 12, 5 трлн. рублей, или в 1, 9 раза. Так же инструментом абсорбирования свободной ликвидности были операции Банка России по продаже государственных ценных бумаг без обязательства обратного выкупа. Объем продажи Банком России ОФЗ из собственного портфеля за январь-сентябрь 2010 года составил 22, 3 млрд. рублей по номинальной стоимости. Факторы, обеспечившие формирование в 2010 году высокого уровня ликвидности банковского сектора, обусловили значительное снижение спроса кредитных организаций на операции по рефинансированию со стороны Банка России по сравнению с 2009 годом. Средний дневной объем операций Банка России по предоставлению ликвидности в январе-сентябре 2010 года составлял 14, 1 млрд. рублей против 221, 4 млрд. рублей за тот же период 2009 года, а совокупный объем средств, предоставленных за девять месяцев 2010 года, составил 2, 6 трлн. рублей (40, 7 трлн. рублей в январе-сентябре предыдущего года). Валовой кредит банкам за первую половину года уменьшился с 1, 6 до 0, 6 трлн. рублей. При этом в его структуре задолженность по операциям прямого РЕПО снизилась с 250, 5 до 0, 5 млрд. рублей, по кредитам, обеспеченным ценными бумагами из Ломбардного списка Банка России, нерыночными активами или поручительствами кредитных организаций, - с 480 до 25, 2 млрд. рублей, по кредитам без обеспечения - со 190, 4 до 1, 9 млрд. рублей (без учета задолженности на сумму 44, 1 млрд. рублей по кредитам без обеспечения, реструктуризованным в обеспеченные кредиты). Кроме того, в мае 2010 года Сбербанк России частично (на сумму 200 млрд. рублей) погасил задолженность по субординированным кредитам, выданным ему Банком России в IV квартале 2008 года. За девять месяцев 2010 года общий объем предоставленных кредитным организациям ломбардных кредитов уменьшился по сравнению с соответствующим периодом 2009 года на 194, 1 млрд. рублей, или в 4, 4 раза, и составил 57, 4 млрд. рублей. Улучшение ситуации в банковской системе и сокращение спроса кредитных организаций на инструменты рефинансирования позволили Банку России в 2010 году продолжить постепенное сокращение масштабов применения антикризисных инструментов поддержки кредитных организаций и их переориентацию на стандартные инструменты денежно-кредитной политики. Так, на фоне снижения процентных ставок по другим инструментам денежно- кредитной политики минимальные процентные ставки по кредитам без обеспечения с сентября 2009 года оставались на неизменном уровне. Таким образом Банк России проводил политику дестимулирования использования данного антикризисного механизма рефинансирования. В то же время Банк России сохранял возможности банковского сектора по рефинансированию ранее взятых кредитов без обеспечения посредством регулярного проведения аукционов и установления на них соответствующих лимитов. В 2010 году Банк России в качестве инструмента прямого регулирования ликвидности применял нормативы обязательных резервов (резервные требования), которые составляли 2, 5% по всем категориям резервируемых обязательств. По состоянию на 1 октября 2010 года обязательные резервы кредитных организаций, депонированные на отдельных счетах в Банке России, составили 182, 2 млрд. рублей, увеличившись по сравнению с 1 января 2010 года на 30, 8 млрд. рублей, или на 20, 3%. Кредитные организации в январе-октябре 2010 года активно использовали усреднение обязательных резервов. Коэффициент усреднения обязательных резервов, установленный Банком России на уровне 0, 6, позволял кредитным организациям поддерживать на корреспондентских счетах (корреспондентских субсчетах) и использовать в расчетах 60% от общей величины обязательных резервов, подлежащей депонированию в Банке России(см. приложение №4).

ГЛАВА 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ КРЕДИТНО-ДЕНЕЖНОЙ ПОЛИТИКИ

Популярное:

|

Последнее изменение этой страницы: 2016-08-31; Просмотров: 572; Нарушение авторского права страницы