|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Если федеральным законом не установлено иное, допускается страхование объектов, относящихся к разным видам имущественного страхования и (или) личного страхования (комбинированное страхование).

5. На территории Российской Федерации страхование (за исключением перестрахования и иных предусмотренных федеральными законами случаев) интересов юридических лиц, а также физических лиц - резидентов Российской Федерации может осуществляться только страховщиками, имеющими лицензии, полученные в установленном настоящим Законом порядке.

Закон определяет, что объектами страхования могут быть имущественные интересы, связанные …с жизнью, здоровьем, имуществом, ответственностью, предпринимательством и другими ценностями. Здесь следует основательно разобраться, что есть объект, интерес, имущественный интерес. Но Закон абсолютно равнодушно проходит мимо этих понятий, не давая им никаких определений. Понятие «объект страхования» и связанные с ним понятия являются одним центральных и одновременно одним из самых проблемных в теории страхования. Наши взгляды на данный вопрос освещены в последующих разделах книги. Здесь же мы приведем основные, опорные тезисы в раскрытии данного понятия. Имущественный интерес как экономическая категория сам по себе, вне связи с другими вещами, не может быть объектом страхования. Интерес всегда связан с определенным лицом, носителем этого интереса. При этом интерес может проявить себя исключительно по отношению к какой-либо вещи, иначе он так и останется абстрактным понятием. Интерес может проявиться и потребовать своей реализации при наличии определенного внешнего воздействия на него: дружеского или недружеского, опасного. Элементами, составляющими понятие объекта страхования, как это видно при даже беглом прочтении ст. 4 Закона, являются: · лицо (физическое или юридическое). Отметим, что Закон не упоминает в анализируемой статье какое-либо лицо, но из контекста понятно, что ни интерес, ни ценность не могут существовать без их владельца – человека, организации; · некая ценность, принадлежащая лицу в порядке собственности (владения, пользования, распоряжения имуществом), или являющееся его естественным свойством, обязанностью, правом (ответственность, жизнь, здоровье, определенная деятельность); · интерес лица к принадлежащей ему ценности. Интерес понимается здесь как осознанная потребность лица в сохранении самой вещи и извлекаемых с ее помощью благ; · и конечно же, некая опасность, вынуждающая собственника ценности вспомнить о ее защите. Применительно к сфере страхования таким фактором выступает риск как потенциально опасное событие. После того, как мы определились собственно с понятиями объект и интерес, обратимся к видам объектов страхования. Статья распределяет, классифицирует страхование по различиям в объекте страхования: в личном страховании объектом является имущественные интересы лица, связанные с жизнью и здоровьем живого объекта – человека. В имущественном страховании объектом является связка «имущественный интерес лица, связанный с его неодушевленным имуществом (или, точнее сказать имуществом, не являющимся органической принадлежностью человека)» (рисунок 21 ). Последнее необходимо уточнить, потому что жизнь и здоровье есть неотъемлемые, органически и неразрывно связанные с самим человеком ценности; имущество же, включая и биологические объекты (животные, птица, рыба, пчелы и другие живые существа) может принадлежать лицу (физическому или юридическому) на праве собственности или на других вещных правах.

Рисунок 21. Классификация страхования по объекту страхования Рассмотрим каждый из объектов страхования более подробно. 4.1 Личное страхование. Личное страхование названо так потому, что в качестве страхуемой ценности в нем выступают условия жизни и здоровье самого человека (а не его имущество или его деятельность). Определение понятия «личное страхование»находим в Гражданском кодексе РФ (ст. 934), который определяет его через понятие договора страхования: «по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая)». Никакой человек заведомо не знает, когда он умрет, заболеет, потеряет трудоспособность (временно или постоянно), личные доходы, подчеркивает Гомелля В.Б. Любое из этих событий настигает людей внезапно. Именно внезапность этих печальных событий превращает их в риски, т. е. в предполагаемые события, о которых известно, что они могут не наступить, а могут наступить, но неизвестно, где, когда и как они произойдут. В то же время наступление любого из этих событий влечет за собою внезапные расходы, которые могут привести к потере доходов, к бедности. Личное страхование, как было показано, возникло на видовом уровне до нашей эры и в настоящее время уже на отраслевом уровне существенно дополняет социальное страхование (и обеспечение граждан в целом). В процессе исторического развития в личном страховании, как поясняет Худяков А.И. [208 ], выделились два направления. Первое направление, к которому относятся страхование интересов, связанных с жизнью граждан – закон называет это направление страхованием жизни: · дожитие человека до определенного возраста или срока; · смерть человека; · наступлением иных событий в жизни граждан (свадьба, потеря работы, рождение ребенка, наступление пенсионного возраста и практически любое событие, которое может быть принято к страхованию). Первое направление личного страхования имеет целью обеспечение определенного уровня доходов человека. Данное страхование строится по следующей схеме: договор обычно заключается на длительный срок, в течение которого страхователь выплачивает страховую премию в виде равномерных страховых взносов. Затем при наступлении какого-либо оговоренного договором события (достижение определенного возраста, бракосочетание, окончание срока действия договора и т.п.), рассматриваемого в качестве страхового случая, страховщик производит страховую выплату (страховую сумму) страхователю или иному лицу (выгодоприобретателю) в виде или единовременной выплаты, или равномерных повременных платежей (ренты, дополнительной пенсии и т.п.), обеспечивая тем самым его дополнительным доходом. Данное страхование получило название " страхование жизни", при этом термин " жизнь" понимается не в смысле биологического бытия, а в смысле условий существования. А " страхование жизни" означает не сохранение жизни, а получение страховой защиты, которая в качестве своей материальной составляющей содержит компенсационные выплаты по тем потерям, которые несет страховой случай. Страхование жизни не устраняет, скажем, наступление пенсионного возраста, но оно несет денежные выплаты (страховые выплаты), которые восполняют то снижение дохода страхователя, произошедшее именно в результате наступления пенсионного возраста (страхового случая). Вторым направлением является страхование физической целостности человека как биологического существа от несчастных случаев, болезней и тому подобных страховых случаев, которые могут повлечь смерть (гибель) застрахованного или причинить вред его здоровью. · события, причинившие вред жизни, здоровью граждан; · события в форме оказания человеку медицинских услуг. Последние два вида событий также могут быть отнесены к иным событиям, но Закон по принятой им логике классификации личного страхования выделяет их в отдельные виды. Здесь страховая выплата призвана в какой-то степени компенсировать страхователю (застрахованному лицу) или его близким то ухудшение материального положения, которое влечет смерть человека или снижение (утрату) его трудоспособности, вызванное повреждением здоровья и ухудшением профессиональных качеств. Данное страхование основано на страховом случае как на непредвиденном (однако возможном) и вредоносном событии. По своей направленности данное страхование является компенсационным. Хотя необходимо подчеркнуть, что данное наименование является в значительной степени условным, поскольку компенсировать, скажем, жизнь человека невозможно никакими деньгами. По существующей классификации данное страхование именуется страхованием от несчастных случаев и болезни. Каждый вид страхования защищает от определенных рисков (групп рисков). Применительно к отечественной практике личного страхования страховые риски определяются следующим образом (таблица 6)

Таблица 6. Классификация рисков в личном страховании

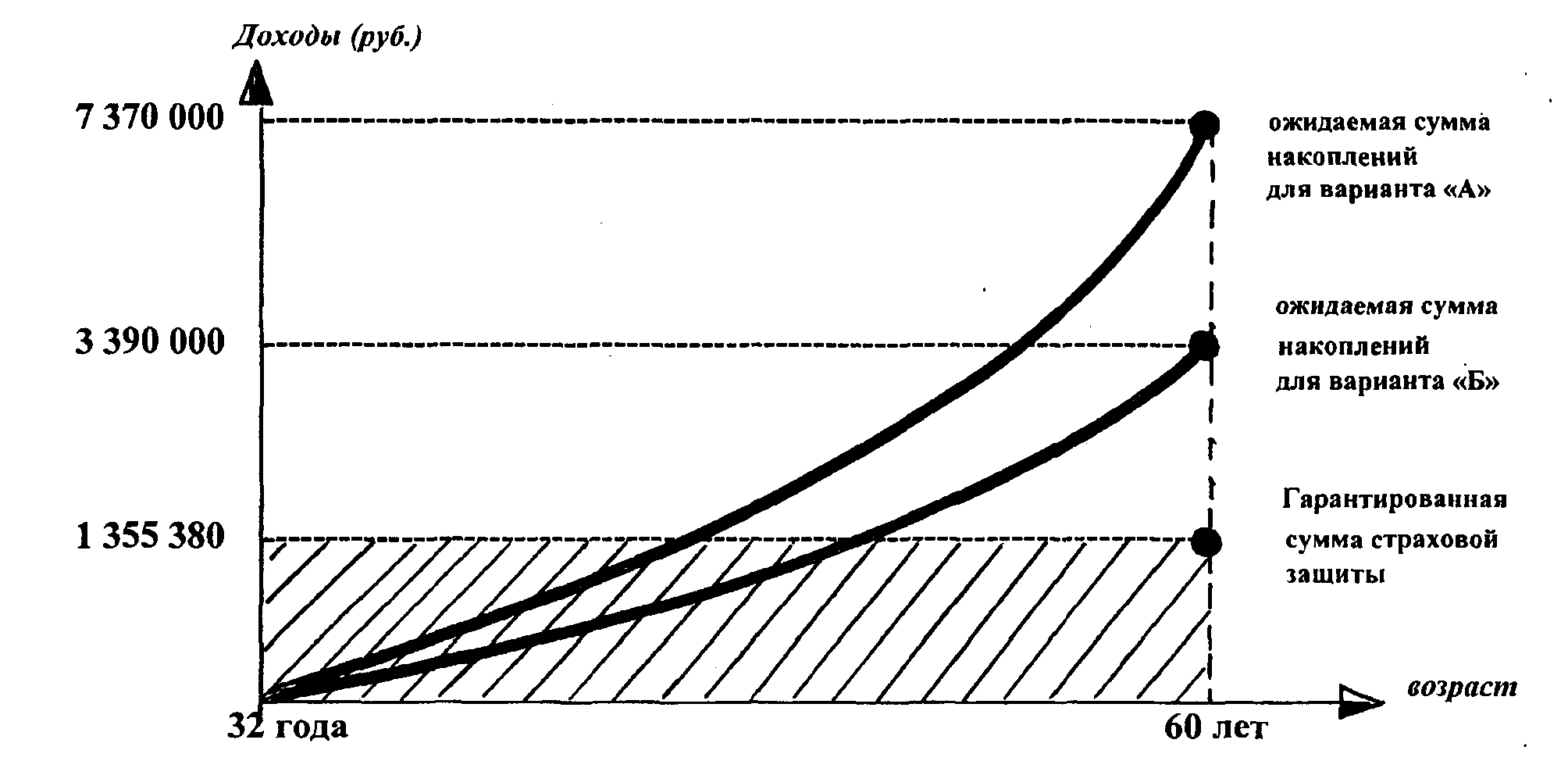

Особенности личного страхования [165]. Личное страхование обладает следующими существенными организационно-экономическими признаками: 1) В большинстве стран личное страхование занимает первое место среди других отраслей страхования по объемам собираемой премии и обеспечивает широкий выбор страховых гарантий, инвестиционных услуг, а также решение целого комплекса социально-экономических проблем. 3) Долгосрочное страхование жизни является эффективным финансовым инструментом и позволяет за счет извлечения из оборота значительных средств снижать инфляцию в стране, за счет их аккумулирования в страховых резервах формировать крупные источники инвестирования в национальную экономику. Например, инвестиционные активы 4) Личное страхование как форма защиты физических лиц от личностных рисков сочетает в себе рисковые, инвестиционные и сберегательные функции, реализация которых проявляется в инвестициях для страховщика и в капитализации взносов — для страхователя. 5) страховая сумма устанавливается не в зависимости от страховой оценки, которая отсутствует в личном страховании, так как нет в материальном мире такой суммы денег, которая «равноценна» потере жизни, здоровья, трудоспособности; страховая сумма определяется по желанию страхователя и с согласия страховщика; 6) страховщик принимает на себя не обязательство возместить убытки, как в других отраслях страхования, по принципу компенсации убытков, а обязательство выплатить страховую сумму, указанную в договоре, исходя из принципа уплаты пособия и накопления денежных средств 7) Страхователь в течение действия договора может увеличить страховую сумму по договору, заключив второй договор или несколько договоров. Тем самым в личном страховании допускается двойное, тройное Страхование жизни. Страхование жизни (по Худякову) - это вид личного страхования, в соответствии с которым страховщик за плату в виде страховой премии обязуется при наступлении страхового случая предоставить страхователю (застрахованному лицу) дополнительный доход в виде оговоренной страховой суммы. В российском страховом законодательстве и отечественной литературе чаще всего долгосрочное страхование жизни отождествляется со страхованием жизни, хотя последнее гораздо щире вследствие включения краткосрочных страховых договоров. Гражданский кодекс вообще не выделяет такого вида личного страхования и даже не употребляет понятия " страхование жизни". Однако при определении договора личного страхования Кодекс говорит о страховании, которое осуществляется на случай достижения страхователем или другим названным в договоре гражданином " определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая)" (ст. 934 ГК). Во многих источниках утверждается, что «при традиционном понимании страхования жизни риск — это продолжительность человеческой жизни. Риском является не сама смерть, а время ее наступления». Это совершенно неправильный тезис, поскольку никакое страхование не в состоянии защитить либо вообще как-то повлиять на эту продолжительность. Страховым риском при страховании жизни является любое потенциально возможное событие, отрицательно влияющее на будущие потребности гражданина. К настоящее время страхование жизни занимает лидирующие позиции на мировом страховом рынке, доля собираемых премий из года в год находится в диапазоне 51—56% объема поступлений по всем видам страхования. Признанными лидерами в этом сегменте являются: 1) Швейцария (годовые сборы премий превышают 1100 долл. США на душу населения); 2) Япония (более 3000 долл. США на душу населения); 3) Великобритания (более 2500 долл. США). В экономически развитых странах в среднем доля страхования жизни по отношению к ВВП превышает 5%. Капитализируемые резервы по страхованию жизни в странах Евросоюза превышают сбор премий в среднем и семь раз, а в Великобритании почти достигли объема годового ВВП. Статистика показывает, что ведущая роль страхования жизни на развитом страховом рынке неоспорима. Страхование жизни обладает преимуществами, которые определяют его доминирующее значение [193]. Отличительные признаки долгосрочного страхования жизни. Долгосрочное страхование жизни занимает особое место в личном страховании и во всем страховом секторе. Это обусловлено следующими специфическими чертами и признаками, особенностями данной отрасли: 1) Страховым риском при страховании жизни является любое потенциально возможное событие, отрицательно влияющее на будущие потребности гражданина. 2) Наличие накопительной составляющей. Выплаты по долгосрочному накопительному страхованию жизни, в отличие от рискового, к которому относятся все остальные виды личного и имущественного страхования, производятся всегда. Зависимость размера выплат от случайности определяет страховой характер отношений, так как дожитие и смерть от различных причин всегда явления вероятные, 3) к договорам страхования жизни не применимы принципы суброгации и регресса. Страховщик не вправе потребовать с виновной стороны, если таковая есть, компенсации выплаченной страховой суммы, таким правом обладает только сам застрахованный или его наследники. Суброгация не применима к личному страхованию по определению. 4) использование методов учета инвестиционного дохода от долгосрочных вложений средств страховых резервов, что предоставляет страхователю два варианта «работы» страховых взносов: 4.1) исходя из теории долгосрочных финансовых вложений на основе применения дисконтирующих множителей на установленную норму доходности, предусмотренную при расчете тарифной ставки, снижается страховая премия, которая, как правило, выше нормы банковского процента. 4.2) при участии страхователя в прибыли страховщика по видам пожизненного страхования, которые сочетают страховой и финансовый продукт, ежегодно страховая компания направляет часть получаемой прибыли на увеличение страховых сумм по договорам страхования жизни, которые изначально занижены в интересах страховщика. Эти дополнительные средства называются бонусом 5) предоставление страхователю (застрахованному) выкупной суммы в случае досрочного расторжения договора при условии уплаты страховой премии в течение первых 2—3 лет действия договора. Выкупная сумма — это денежная сумма, которую страховщик должен выплатить страхователю, пожелавшему по какой-либо причине расторгнуть договор страхования жизни. Она представляет собой стоимость накопленного по договору долгосрочного страхования жизни резерва премий на день досрочного расторжения договора. Российским законодательством выкуп страхового договора предусмотрен только при страховании риска дожития. Стоимость выкупа оговаривается условиями договора и зависит от срока, в течение которого уплачивались премии, размера премий и ежегодных бонусов. На размер фактических выкупных сумм влияют процентные ставки и текущее состояние финансового рынка. Так, падение фондового рынка или рынка недвижимости может привести к понижению распределяемых доходов для защиты страховых резервов и, соответственно, к снижению рассчитываемых выкупных сумм. 6) для обеспечения гарантий сохранения долгосрочных — повышенный размер уставного капитала по сравнению со страховыми операциями других подотраслей личного страхования и отраслей страхования (ИС, СГО, СПР). Так, в соответствии с Законом РФ «Об организации страхового дела в Российской Федерации» минимальный размер уставного капитала страховщика, осуществляющего страхование жизни, составляет 240 млн руб., а для других отраслей, подотраслей страхования (базовый размер) — 120 млн руб.; — установление особого порядка формирования страховых резервов в соответствии с Правилами размещения страховых резервов; — установление особого порядка размещения страховых резервов в соответствии с Правилами размещения страховых резервов. Поскольку страхование жизни в основном является долгосрочным и капитализируемым, то страховой договор является своеобразной формой вложения капитала и имеет в каждый момент времени конкретную денежную оценку (185). Она представляет собой величину страхового резерва, сформированного по данному договору. Следовательно, у страхователя появляется право на этот капитал, которое на практике реализуется через следующие возможности. 7) Цессия. Страхователь может передать договор в собственность другому лицу путем дарения или продажи. В данном случае стоимость накопленного математического резерва может перейти к другому застрахованному лицу, и договор страхования не прекращает своего действия. Однако законодательством России такая процедура не предусмотрена. 8) Аванс или ссуда под страховой договор. Страхователь может занять у страховщика сумму в размере, не превышающем стоимости выкупа, не прекращая действия договора при условии продолжения оплаты премий. Если страхователь возвращает сумму аванса с оговоренными процентами, то страховая сумма восстанавливается и выплачивается по истечении срока договора или в случае претензии. Если сумма аванса с процентами не возвращается, то страховая сумма будет сокращена в таком же размере или страховой договор может быть расторгнут страховой компанией. В Российской Федерации ссуды могут выдаваться страхователям — физическим лицам, заключившим договор страхования на дожитие до установленного срока. Размер выдаваемой ссуды не может превышать величины индивидуального математического резерва, сформированного по страховому договору. Срок выдачи ссуды ограничивается сроком действия договора страхования. 9) Передача полиса в залог. Страховой полис может передаваться в залог физическому лицу, кредитной организации, предоставляющим ссуду застрахованному. Однако в практике российского страхования передача полиса в залог осложнена рядом юридических требований. По изложенным выше обстоятельствам современные формы страхования жизни все чаще рассматриваются не столько как страховые продукты, сколько как финансовые и инвестиционные. Действительно, многие полисы страхования жизни сродни продуктам ПИФов или управляемым банковским счетам. Однако есть существенная разница, позволяющая рассматривать страхование жизни именно как страхование, — это наличие вероятностного характера страховой выплаты. Даже при смешанном страховании жизни, предполагающем 100%-ную гарантию выплаты, существует неопределенность, когда эта выплата наступит: в случае смерти или по окончании договора. Виды договоров страхования жизни: Ø Пожизненное страхование на случай смерти. Страховщик обязуется выплатить указанное в договоре страховое обеспечение выгодоприобретателям в случае смерти застрахованного лица, когда бы она не наступила. Договор не ограничен датой окончания. Страховые взносы уплачиваются в течение определенного срока (пожизненное страхование на случай смерти с сокращенным сроком платежа страховых взносов) или в течение всей жизни застрахованного (пожизненное страхование на случай смерти с пожизненным платежом страховых взносов). Разумеется, в последнем случае страховой платеж будет выше, чем в первом. Этот вид страхования является наиболее распространенным в мире и имеет множество модификаций. Ø Временное страхование на случай смерти. Страховщик обязуется произвести выплату в случае смерти застрахованного в течение оговоренного периода времени. В случае же дожития застрахованного до конца обусловленного периода страхование прекращается, а страховщик освобождается от обязанности производить выплату. Данный вид страхования жизни является рисковым и не содержит элементов накопления. Временные договоры страхования на случай смерти часто заключаются с условием их автоматического возобновления. Существует несколько разновидностей временного страхования на случай смерти: страхование с возрастающей или убывающей страховой суммой и т. д. Ø Страхование на дожитие. Страховым случаем является дожитие застрахованного до срока, указанного в договоре. При дожитии страховщик берет на себя обязательство выплатить страховую сумму. В случае же смерти застрахованного ранее наступления этого срока страховщик либо освобождается от выплаты, либо возвращает поступившие к нему страховые взносы (обычно с некоторым удержанием). Страхование на дожитие является особой формой накопления денежных средств. К разновидности страхования на дожитие относится образовательное страхование. Ø Смешанное страхование. Смешанное страхование жизни представляет собой комбинацию двух приведенных видов страхования: временного страхования на случай смерти (обеспечение ближних застрахованного) и страхования на дожитие (обеспечение самого застрахованного). При этом виде страхования страховщик обязуется выплатить страховую сумму, если застрахованное лицо доживет до определенного момента времени или же если оно умрет ранее наступления этого срока. На практике существует множество разновидностей смешанного страхования жизни. Приведем пример программ смешанного страхования жизни страховой компании «MetLife ALICO». Страховые программы «MetLife ALICO» – это долгосрочные программы индивидуального страхования жизни, гарантирующие накопления и защиту. Продолжительность программ – 20 лет («Классика+) или до достижения определенного возраста – 55, 60 или 65 лет («Гарантия+»). Программы «Классика» и «Гарантия» предусмотрены для людей в возрасте от 18 до 60 лет. Для детей в возрасте от 2 до19 лет существует программа «Юниор+», которая действует до достижения ребенком 18, 21 или 24 лет. Оплата за Полис производится путем внесения ежегодных взносов; Полис вступает в силу после внесения первого взноса. Взносы может вносить сам Застрахованный или другое лицо (Страхователь). Размер ежегодного взноса составляет от 12, 5 тыс.руб. в год и выше с шагом 2, 5 тыс. руб. Максимальный размер взноса не ограничен. Размер взноса выбирает сам клиент. Программы просты в оформлении – Полис вступает в силу без дополнительных процедур (не требуется медицинского обследования). Приобретя Полис Защиты и Накопления, Вы получаете: 1. Накопления к моменту завершения работы Полиса (т.е. ваши взносы направляются Компанией в различные малорисковые инвестиционные проекты и приносят Вам дополнительную прибыль – в итоге на Вашем счету накапливаются средства, кратно превышающие сумму взносов за все годы). Эти деньги в конце работы Полиса Вы можете полностью получить на руки или оставить их в Компании и получать регулярную пенсию. Так, при ежегодном взносе 15тыс.руб.- за 20 лет работы Полиса- ожидаемые накопления составят более 1млн.рублей. 2. Страховую защиту от несчастных случаев и болезней на все время работы Полиса. Так, при переломах клиент получает страховые выплаты до 10%, а при наступлении инвалидности – до 100 % от страховой суммы. Всего Полисом предусмотрен 181 оплачиваемый страховой случай. В случае смерти Застрахованного наследникам (т.е., семье) производятся особо крупные выплаты, всегда превышающие сумму внесенных взносов + 2-кратной страховой суммы. 3. Финансово-юридическую Защиту Ваших взносов от инфляции и других рисков – для этого предусмотрены специальные механизмы и меры защиты. 4. Дополнительные опции (услуги) - Турбосчет – услуга, увеличивающая сумму и скорость накоплений за счет инвестирования Ваших взносов в ценные бумаги с высокой доходностью; - Освобождение от уплаты страховых взносов – опция, означающая, что в случае полной потери трудоспособности Страхователем Компания берет на себя уплату всех последующих страховых взносов. Стоимость этой опции – 6, 75 % от страхового взноса. 5. Приобретая Полис для себя, Вы тем самым защищаете и свою семью, так как страховые выплаты возвращаются в бюджет семьи. Ниже приведен пример Персональный план защиты и накопления женщины в возрасте 32 лет. План составлен по инвестиционно-страховой программе «Гарантия+» и действует до достижения женщиной возраста 60 лет (предполагается, что в ближайшие годы пенсионный возраст для женщин в России будет увеличен до 60 лет и более). Становясь владельцем Полиса с ежегодной выплатой взноса в размере 50 ООО рублей, женщина получает следующий комплекс услуг (рисунок 22):

Рисунок 22. Примерный график доходности индивидуальной программы Защиты и Накопления женщины в возрасте 32 лет по программе «Гарантия+»

· Гарантированную страховую защиту в размере 1 355 380 рублей на все время работы Полиса (т.е. на протяжении 28 лет). Полисом предусмотрен 181 страховой случай, выплата по которым производится в размере до 200 % от соответствующей страховой суммы в зависимости от тяжести случая (например, при возникновении несчастного случая «перелом», женщина получит страховую выплату в размере 10% от страховой суммы, т.е. 135 538 рублей). · Финансовую защиту находящихся в компании взносов и накоплений путем: а) начисления ежегодного инвестиционного дохода, б) осуществления права на ежегодную индексацию, в) капитализации накоплений. · Накопление Личного Пенсионного Фонда - ожидаемая сумма накоплений рассчитана в двух вариантах и составляет: вариант А- 7 370 000 рублей (в предположении, что ежегодный инвестиционный доход составляет - 9%, ежегодная индексация взносов - 7%); вариант Б- 3 390 00 0 рублей (в предположении соответственно - 6 и 4 %). Ø Страхование рент (аннуитетов) является разновидностью страхования на дожитие и предусматривает наступление ответственности страховщика по выплате при достижении установленного договором возраста (или по истечении оговоренного времени после вступления договора в силу) в течение всей жизни застрахованного или определенного срока. Аннуитеты хорошо описаны Д.Бландом [91]. Именно Д.Бланд (генеральный директор Чартерного института страхования Великобритании) является, пожалуй, единственным подлинным знатоком аннуитетного страхования в российской страховой науке благодаря своей книге «Страхование: принципы и практика», переведенной и изданной в Росси в 1998 году. Аннуитеты представляют собой договор, предусматривающий определенные ежегодные выплаты в течение жизни застрахованного в обмен на разовую премию. Сумма выплат (эти выплаты называются страховой рентой, но Бланд не применяет термина «рента» - примечание автора) обычно определяется путем согласования с суммой ежегодной выплаты, хотя на практике могут встречаться полугодовые, ежеквартальные или ежемесячные выплаты. Большинство аннуитетов покупается с разовой премией, которая часто называется “решением”. Отсроченные аннуитеты часто продаются с регулярными премиями. Существует несколько различных типов аннуитетов, которые мы коротко рассмотрим. 1. Немедленный аннуитет. Это самый простой вариант договора, предусматривающий: ► разовую премию в обмен на ► ежегодные выплаты в течение всего срока жизни застрахованного. Такие полисы часто покупаются пенсионерами для обеспечения регулярного дохода в течение оставшейся жизни. Срок действия договора не может быть заранее определен страховщиком, поскольку застрахованный может умереть после получения лишь нескольких выплат, а может дожить до весьма преклонного возраста. 2. Отсроченные аннуитеты. Этот вид договоров оговаривает дату, с которой начинается выплата. Период между датами подписания контракта и начала выплат называется периодом отсрочки. В случае смерти застрахованного в этот промежуточный период компания по страхованию жизни обычно возвращает премии, иногда с процентами. Основные характерные черты: - выплаты начинаются с некой будущей даты, - аннуитет может быть куплен как с разовым платежом, так и с уплатой премии в период отсрочки. З. Срочные аннуитеты. По срочным аннуитетам выплаты не будут осуществляться до смерти застрахованного; вместо этого в договоре оговорен срок окончания выплат, даже если застрахованный будет еще жив. 4. Гарантированные аннуитеты. Гарантированные аннуитеты представляют собой вариант немедленного аннуитета, в котором особо оговорен минимальный период выплат вне зависимости от даты смерти застрахованного. Например, аннуитет, гарантированный на десять лет, будет выплачиваться в течение десяти лет или всей жизни застрахованного, в зависимости от того, что же будет длиться больше. Если застрахованный умрет в течение гарантированного срока, остаток невыплаченной гарантированной суммы будет выплачиваться его наследникам, хотя возможно и получение ими разовой выплаты. 5. Совместное страхование жизни и аннуитет для последнего пережившего. Когда необходимо обеспечение пенсии, пользуются совместным страхованием жизни и аннуитетом для последнего пережившего, чтобы гарантировать продолжение выплат живому партнеру после смерти его пары. Выплаты обычно сохраняются полностью после смерти одного из супругов, но иногда могут снизиться, например, на треть. Эти аннуитеты могут выплачиваться предварительно или впоследствии, пропорционально или непропорционально, с гарантированной суммой или без, как и обычные аннуитеты. 6. Аннуитеты с возрастающей суммой. Воздействие инфляции в течение срока осуществления выплат уменьшает их реальную ценность, а поэтому некоторые страховщики начали предлагать аннуитеты с возрастающей суммой, в которых выплаты увеличиваются на определенный процент для компенсации потерь от инфляции. Некоторые страховщики предлагают аннуитеты, индексируемые с применением индекса потребительских цен. Эти аннуитеты предусматривают меньшие начальные платежи по сравнению с обычными аннуитетами на ту же сумму. 7. Аннуитеты с защитой капитала. Данный вид аннуитета гарантирует застрахованному, что его наследники получат полную сумму накопленных премий. Так, если застрахованный умрет до того, как сумма осуществленных выплат станет равной сумме уплаченных премий, то разница между этими суммами будет выплачена наследникам. Эти аннуитеты более дороги, чем немедленные аннуитеты. Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1121; Нарушение авторского права страницы