|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Страхование предпринимательских рисков.

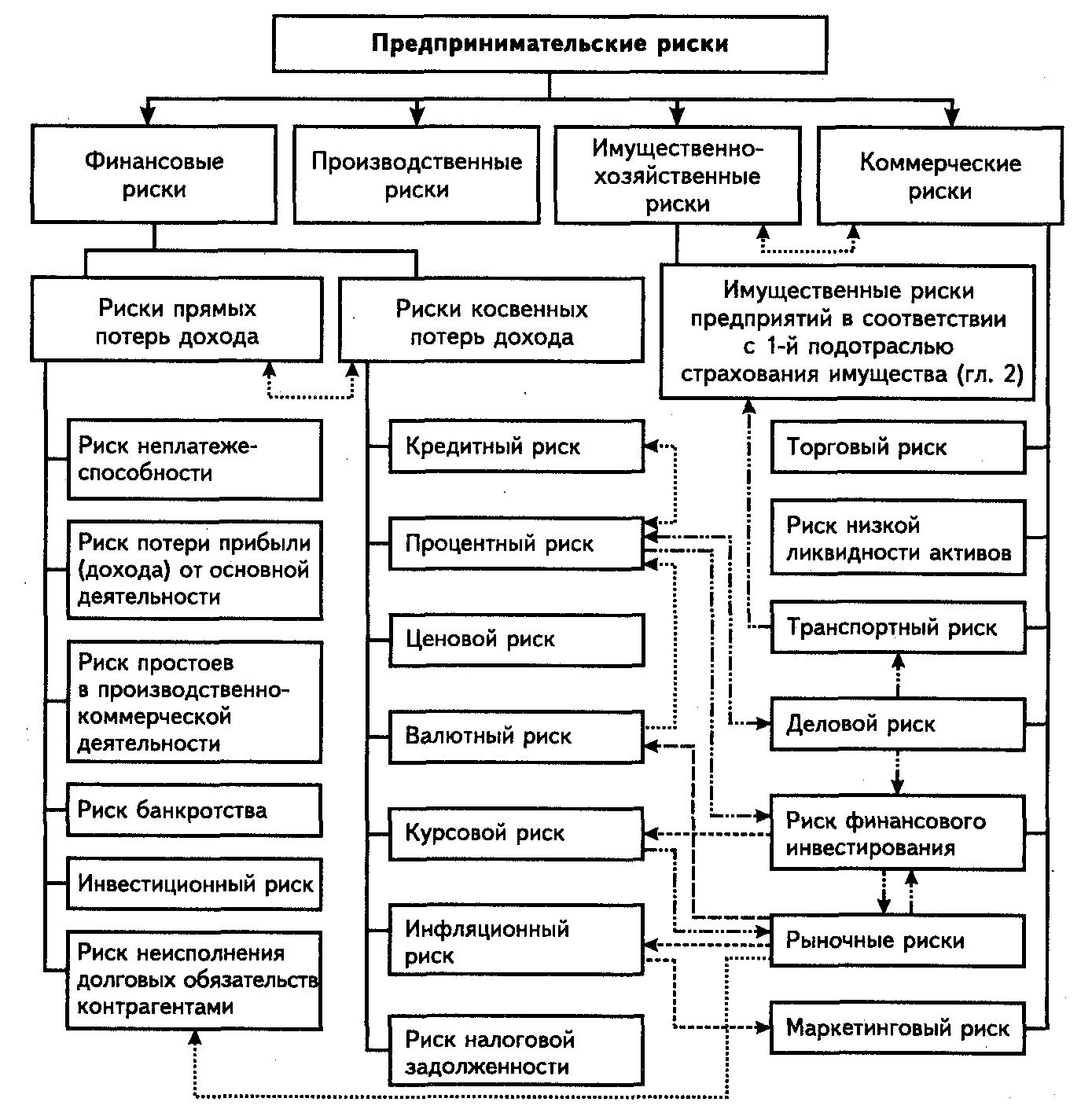

Согласно ст. 2 ГК РФ предпринимательскойназывается самостоятельная деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ и услуг лицами, зарегистрированными в качестве предпринимателей. Страхование предпринимательских рисков регламентируется Гражданским кодексом и ФЗ об организации страхового дела. Ввиду особой запутанности толкований понятия «страхование предпринимательских рисков» приведем все выдержки из немногих статей обоих законодательных актов. Статья 929. Договор имущественного страхования 2. По договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы: …3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов - предпринимательский риск (статья 933). Статья 933. Страхование предпринимательского риска По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Договор страхования предпринимательского риска лица, не являющегося страхователем, ничтожен. Договор страхования предпринимательского риска в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя. Статья 4. Объекты страхования 2. Объектами имущественного страхования могут быть имущественные интересы, связанные, в частности, с: 3) осуществлением предпринимательской деятельности (страхование предпринимательских рисков). Статья 32.9. Классификация видов страхования 1. В лицензии, выдаваемой страховщику, указываются предусмотренные классификацией следующие виды страхования: 22) страхование предпринимательских рисков; 23) страхование финансовых рисков. Предпринимательский риск — это риск убытков, в том числе риск неполучения ожидаемых доходов (так гласит ГК), возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией и осуществлением научно-технических проектов. Он связан как с внешними факторами, влияющими на предпринимательскую деятельность, так и с внутренними факторами самого предпринимательского производства. Нестабильное состояние экономики, отсутствие гарантий неизменности финансово-экономической политики и внедрение новых реформ обусловливают бизнес, предпринимательство как высокорискованную деятельность и в связи с этим актуальность страхования этих рисков, приоритетность проблем страховой их защиты в сравнении другими проблемами страхования. Введение Гражданским кодексом понятия «предпринимательский риск» (ст. 933) и его страхование вызывают много споров, в том числе и Заметим, что страхование предпринимательских рисков это чисто российское изобретение, направленное по замыслу законодателя, надо полагать, на способствование развития предпринимательства в стране. В странах, законодательство которых могло бы служить определенным ориентиром для России, никаких упоминаний о таком виде (классе, категории, группе) страхования мы не обнаруживаем. Конкретизация статьи 929 ГК приводит к выводу, что предпринимательский риск по законодательству это всегда риск убытков от предпринимательской деятельности по причине: · нарушения своих обязательств контрагентами предпринимателя или · изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов. Итак, предпринимательский риск – это всегда риск убытков от предпринимательской деятельности (к убыткам относится и неполучение ожидаемых доходов опять-таки из-за «нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам» – по-другому никак нельзя истолковать положение статьи 929 ГК). И далее по логике процесса страхования: страховым случаем при страховании предпринимательских рисков является наступление убытков от этой самой деятельности. А вот факторами наступление убытков (не пожалеем места на печатном листе и времени на повтор) являются: · нарушения своих обязательств контрагентами предпринимателя или · изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам. Не хотелось бы обсуждать здесь формулировки законодателя, но поскольку преподавателю ВУЗа по определению необходимо пре-подавать сущность явления, то приходится констатировать, что в определениях понятия «страхование предпринимательских рисков» в законодательстве не наблюдается необходимой в науке логики (юридическую логику не обсуждаем ввиду ее недостаточного нами понимания, поскольку - неспециалисты). Дело в том, что «изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам» в классическом научном понимании включает все аспекты предпринимательской деятельности, в том числе и «нарушения своих обязательств контрагентами предпринимателя». Нельзя классифицировать лошадь и ноги лошади как равнозначные по объему и содержанию понятия – последнее включено в понятия лошади, т.е. эти понятия соподчиненные. Об этом мы вынуждены говорить, потому что страхование предпринимательских рисков есть искусственное образование, введенное законом, но экономической наукой не выделенное. Но поскольку все участники страхования осуществляют свою деятельность в рамках закона, то необходимо, что называется, по факту объяснить это явление. То обстоятельство, что «риск убытков от предпринимательской деятельности из-за изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам» является доминирующим, родовым в определении предпринимательского риска, позволяет относить к данным видам страхования не только виды, связанные с риском убытков от предпринимательской деятельности по причине «нарушения своих обязательств контрагентами предпринимателя», но и множество других видов, связанных с иными, чем нарушение обязательств контрагентами, причинами. Так, например, убыток предпринимателя может наступить (и еще как наступает! ) по причине попыток рейдерского захвата предприятия или из-за болезни топ-менеджера (на это счет существует страхование ключевой фигуры бизнеса). Итак, страхование предпринимательских рисков как подотрасль имущественного страхования, несмотря на понятийно-терминологическую непоследовательность в его определении, имеет право на существование (при этом надо отметить, что с развертыванием страхования в России по правилам ВТО, эта подотрасль страхования вряд ли сохранится как реалия в страховой практике). Кроме рассмотренной выше темы страхование предпринимательских рисков имеет еще одну особенность, связанную с тем, что к нему почти по всем параметрам примыкает и входит в его структуру страхование финансовых рисков. По законодательству РФ лицензируемыми являются два обобщенных вида: страхование предпринимательских рисков и страхование финансовых рисков. Финансовый риск — возможность потерь денежных средств экономическими субъектами в процессе их деятельности. Сущность финансового риска заключается в наступлении неблагоприятного события с отрицательными экономическими последствиями в форме потерь прибыли, дохода и капитала. Однако следует понимать, что финансовые риски присущи не только предпринимательской деятельности, т.е. предприятиям – юридическим лицам (предприятие это то место, где осуществляется предпринимательская деятельность) и индивидуальным предпринимателям (это физические лица - граждане страны, которые ведут бизнес без образования юридического лица), а всем хозяйствующим субъектам – некоммерческим организациям, домашним хозяйствам, государственным органам. На практике в чистом виде страхование всех предпринимательских или всех финансовых рисков какого-либо субъекта не встречается. Но при этом совершенно понятно, что финансовые риски являются основным видом предпринимательских рисков и представляют собой особую категорию рисков, обладающих специфическими признаками и свойствами (рисунок 36). Представленная на рисунке 36 классификация предпринимательских рисков по Сахировой характеризуется самостоятельностью существования финансовых рисков и коммерческих рисков, отдельностью их проявления в деятельности организаций, предприятий. В экономической же литературе они часто отождествляются и с позиций классического страхования определяются как страхуемые,

Рисунок 36. Финансовые и коммерческие риски в составе предпринимательских рисков [165]

имеющие стоимостную оценку, непредсказуемость и негативные последствия их реализации. В действительности же риски косвенных потерь дохода — валютные, процентные, курсовые, ценовые — или деловые, рыночные, производственные риски не подлежат страхованию профессиональными страховщиками (прямому страхованию) вследствие их предсказуемости, прогнозирования в краткосрочной перспективе, отсутствия денежной оценки и однозначного определения последствий реализации. По своей сути они относятся на собственную ответственность экономических субъектов и связи с этим включаются в сферу самострахования, или распределения рисков, или хеджирования. В перечень страховых рисков могут входить различные события — от стихийных бедствий до общественно-политических факторов. Характеристика основных видов предпринимательских рисков выражается в следующем. 1. Производственные риски связаны с производством продукции, товаров, выполнением работ и оказанием услуг, в процессе которых предприниматели решают проблемы неполного использования сырья, материалов, роста себестоимости, увеличения трудовых затрат и т. п.Все причины, вызывающие потери и неполучение прибыли, в результате производственной деятельности различных экономических субъектов, подразделяются на ряд групп: 1) нарушение процесса производства, торговли или другой коммерческой деятельности в случае пожара, взрыва и стихийных бедствий (внешние первичные имущественные риски); 2) технические неисправности и аварии в производственном процессе (внутренние первичные имущественные и технические риски); 3) негативные последствия внедрения новой техники, технологии, инвестиционных проектов (инновационные и инвестиционные риски); 4) аварии в общей городской сети коммуникаций (неподача электроэнергии, воды, топлива и т.п.), повлекшие остановку производственного процесса (внешние организационно-технические риски); 2.Коммерческие риски — убытки, потери, возникающие в процессе реализации готовой продукции, товаров и услуг, произведенных предпринимателями. Это риски продаж на рынке; риски, связанные с транспортировкой реализуемых активов, с их приемкой покупателями, с платежеспособностью контрагентов и т. д. 3.Инвестиционный риск — возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности, которая подразделяется на реальное инвестирование и финансовое инвестирование. В связи с этим выделяются риск реальных инвестиций, 4.Кредитный риск — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. 5.Риск банкротства — полная потеря экономическим субъектом собственного капитала в результате неправильного выбора способа вложения капитала и неспособности рассчитываться по взятым на себя 6.Процентный риск — опасность финансовых потерь коммерческими банками, кредитными организациями, инвестиционными институтами вследствие превышения процентных ставок, выплачиваемых им 7.Курсовой риск — опасность финансовых потерь по акциям в результате изменения дивидендов по ним, рыночной их стоимости, колебания цен на фондовом рынке и т. п. 8.Валютный риск — опасность финансовых потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных, торговых и других финансовых операций. 9.Инфляционный риск — опасность того, что при росте инфляции(обесценении денег) получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. При этом экономические субъекты несут реальные финансовые потери. 10.Деловой риск — опасность снижения или потери способности экономического субъекта поддерживать достигнутый уровень дохода на вложенный капитал. В русле вышеприведенных тезисов относительно форм страхования предпринимательских рисков объектами страхования рисков предпринимательской деятельности являются имущественные интересы собственников и несобственников, связанные с материальными, денежными ресурсами и доходами от этой деятельности, подвергающиеся воздействию опасных, неблагоприятных событий (страховых случаев), которые наносят предпринимателям убытки и обусловливают их потребность в дополнительных источниках средств для возмещения ущерба, а именно со следующими ценностями и явлениями [ермас]: 1) имущество фирмы, предприятия, организации, индивидуального предпринимателя, сформированное в процессе создания (учреждения) и функционирования предпринимательской структуры; 2) гражданская ответственность предпринимателя за несвоевременный или неполный возврат кредитов (с процентами), займов, за непогашение обязательств и невыплату процентов по выпущенным облигациям, дивидендов по привилегированным акциям, использованным в качестве источника инвестиций при создании предпринимательской структуры; 3) инновационные проекты и/или их конечные результаты; 4) работоспособность элементов и систем производства в целом и/или убытки от остановок производства; 5) гражданская ответственность предпринимателя, возникающая вследствие причинения вреда жизни, здоровью или имуществу других лиц в результате производственной, любой иной деятельности и произошедших при этом аварий, вредных выбросов и иных событий; 6) гражданская ответственность предпринимателя за невыполнение им договорных обязательств по оплате поставленных товаров, выполненных работ, оказанных услуг перед производителями, исполнителями, продавцами и подлежащие возмещению им убытки в соответствии с законодательством; 7) снижение объема продаж, дополнительные расходы и убытки от собственной предпринимательской деятельности, включая убытки от внереализационных операций (например, от изменения курсовых разниц по валютным счетам и операциям с иностранной валютой; исполнения обязательств по выданным другим лицам поручительствам и гарантиям); 8) инвестиции в другие предпринимательские структуры, их проекты, акции, облигации, в государственные и муниципальные ценные бумаги; 9) служебная и коммерческая тайна; 10) банкротство. Страховая защита при этом осуществляется с помощью: • страхования имущества, гарантирующего компенсацию ущерба от стихийных бедствий, пожаров, краж и т. д.; • страхования гражданской ответственности, возмещающего потери предпринимателя в связи с необходимостью покрытия вреда, причиненного деятельностью предпринимателя третьими лицами; • личного страхования, обеспечивающего страхователям получение страхового обеспечения в случаях необходимости оказания медицинской помощи, выхода работника на пенсию и т. д. В соответствии со ст. 933 ГК РФ по договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу, т. е. “страхователь” и “выгодоприобретатель” совпадают в одном лице. Договоры страхования предпринимательских рисков, выгодоприобретателями по которым становятся иные, чем страхователь, лица, признаются ничтожными. В договоре страхования предпринимательского риска не может быть назначен ни выгодоприобретатель, ни застрахованное лицо. Однако последствия нарушения этих правил различны. При назначении в договоре выгодоприобретателя ничтожным является только это условие договора, а остальные условия договора сохраняют свою силу. При назначении в договоре застрахованного лица ничтожным становится весь договор. Необходимо также отметить, что разные виды имущества не могут быть предметами страхования предпринимательских рисков, так как имущество является предметом страхования имущества. Если же предприниматель несет убытки или дополнительные расходы в связи с повреждением имущества, то может иметь место комбинированный договор страхования, и котором объединены страхование имущества и страхование предпринимательского риска. Страховая сумма по договору страхования предпринимательских рисков не может превышать действительной стоимости (страховой стоимости) предпринимательского риска. Такой стоимостью считаются убытки от предпринимательской деятельности, которые страхователь понес бы при наступлении страхового случая и которые складываются: • из расходов, которые страхователь произвел или должен будет произвести в случае нарушения своего права для его восстановления (реальный ущерб); • недополученных доходов, которые страхователь должен получить при обычных условиях гражданского оборота. Страховые тарифы зависят от вида деятельности предпринимателя, срока страхования, объема выпускаемой продукции (оказанных услуг) и характера страхового риска. Наиболее распространенными видами страхования предпринимательских рисков являются: — страхование от простоев предприятия (организации); — страхование прибыли (чистой, валовой, временной); — страхование доходов предприятия (организации); — страхование финансовых рисков по реальным инвестициям и инвестиционным проектам (реконструкции, расширения, строительства, перевооружения производства); — страхование рисков по финансовым инвестициям; — страхование внедрения новой техники и технологии; — страхование риска банкротства; — страхование арендных платежей; — страхование финансовых рисков, связанных с деятельностью ключевой фигуры бизнеса; —страхование риска непредвиденных судебных расходов; —страхование доходов по ценным бумагам; —и другие виды. Страхование прибыли (чистой, валовой, временной) осуществляется в основном на случай вынужденного перерыва в производственно-коммерческой деятельности страхователя по независящим от него причинам (внешним и внутренним). Неполученная прибыль страхователя — это прибыль (доход), которую получил бы страхователь за срок, равный периоду вынужденного перерыва в его деятельности. Временная прибыль — прибыль от организации экспериментального производства, осуществления сезонных При страховании чистой, валовой прибыли объем страховой ответственности и соответствующая страховая сумма определяются на основе данных за последние 2—3 года деятельности организации (предприятия). Средний уровень прибыли (дохода) за этот период с учетом про- Размер ущерба и страхового возмещения при наступлении страхового случая вследствие потери прибыли (чистой, валовой, временной) определяется на основании данных отчетной документации страхователя и специальных расчетов составляющих элементов прибыли по видам деятельности. Страхование доходов предполагает предоставление страховой защиты организации (предприятию) от спада производства с момента наступления страхового случая до полного восстановления ее позиций на рынке. Начало действия страхового покрытия совпадает, как и при страховании от простоев. Но в отличие от него страховая ответственность прекращается сразу же, как только организация (предприятие) Валовой доход организации (предприятия) включает сумму доходов от реализации произведенной продукции, товаров и прочих доходов от торговых, финансовых операций. Страхование арендных платежей — вид страхования, по которому страхователем выступает арендодатель — владелец помещений, оборудования, техники, сдаваемых в аренду. Объектом страхования является арендная плата, которую он может потерять при наступлении страхового случая, т. е. по аналогии страхования доходов для арендодателя эта Страхование риска непредвиденных судебных расходов, т. е. затрат страхователя на ведение дел в судах общей юрисдикции или арбитражных судах. Страховым случаем признается событие, связанное с осуществлением страхователем (юридическим лицом, предпринимателем и Страхование от банкротства предприятия (организации) представляет собой пакетное страхование от следующих рисков: — риска потери имущества в виде реальных и «невидимых» активов, влекущего разорение организации; — риска неисполнения обязательств контрагентами вследствие их продолжительной неплатежеспособности; — риска потери времени вследствие сбоев в функционировании бизнеса по независящим причинам; —и других экономических рисков, ведущих к внезапному обвалу, краху предприятия (организации). Страховым случаем является реализация не менее двух вышеперечисленных рисков, подробно оговоренных в условиях договора по конкретным страховым событиям. В качестве объекта страхования принимается прибыль и капитал за стабильный период деятельности предприятия, подтверждаемые показателями финансовой устойчивости за последние два года. Страхование банковских вкладов (депозитов) является одним из условий поддержания стабильности кредитной системы обеспечения жизнеспособности банков. Во многих странах и в том числе в России страхование вкладов физических лиц является обязательным видом страхования и включается в систему государственного регулирования банковской деятельности. Обеспечение надежности и стабильности банковской системы достигается государством по следующим трем направлениям: —ограничение банковских операций законодательным путем; —осуществление государственного надзора за деятельностью банков; —страхование депозитов. Как правило, страхование банковских вкладов проводится некоммерческими страховыми компаниями или организациями, специально созданными для этого. Это могут быть профессиональные объединения банков или государственные органы или государственные страховые организации. Так, при страховании вкладов физических лиц в банках РФ в качестве страховщика выступает Агентство по страхованию Страхование депозитов позволяет распределять финансовые риски между основными субъектами банковской системы и для вкладчиков создавать гарантии возврата средств в случае финансовых затруднений у банка, а также условия для стимулирования сбережений. Система страхования депозитов (ССД) включает осуществление страховщиком специальных мер как при оформлении договора, так и в период его действия.

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1891; Нарушение авторского права страницы