|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Защита налогоплательщиком своих интересов

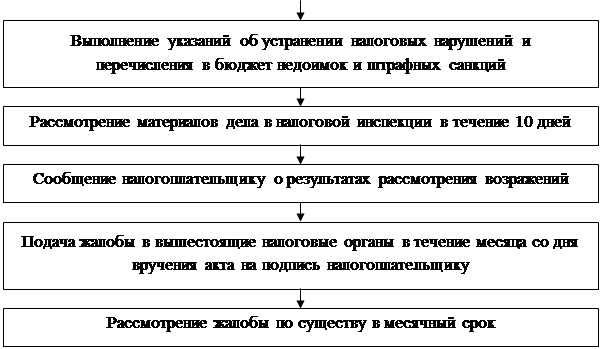

Возможны два вида защиты прав налогоплательщика: административная и судебная. Последнюю следует рассматривать как крайнюю меру защиты налогоплательщиком своих интересов. Порядок административной защиты прав налогоплательщика приведен на рис. 11.4. Органам Государственной налоговой службы Российской Федерации предоставлено право отсрочки и рассрочки уплаты штрафов в случаях, когда их выплата связана с возможным прекращением деятельности предприятия.

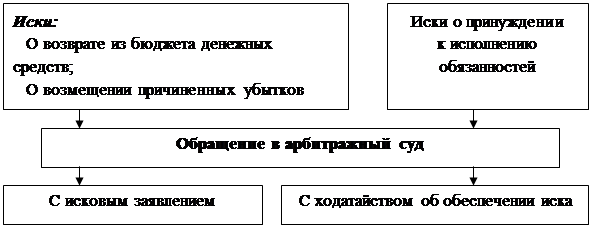

Примерный порядок судебной защиты прав налогоплательщика приведен на рис. 11.5.

Споры юридических лиц и граждан-предпринимателей подведомственны арбитражным судам, а споры физических лиц, не являющихся предпринимателями, – судам общей юрисдикции. Подсудность определяетограничение компетенции между указанными судами по рассмотрению налоговых споров. Спор по решению о взыскании недоимки по налогам и штрафным санкциям рассматривается в арбитражном суде субъекта Федерации, а с учетом правила территориальной подсудности – в арбитражном суде по местонахождению налогового органа. Виды исковых требований, с которыми налогоплательщик может обратиться в арбитражный суд: – о признании недействительным ненормативного акта налогового органа; – о возврате денежных средств, списанных налоговым органом в бесспорном порядке с нарушением требований того или иного нормативного акта26; – о признании не подлежащим исполнению инкассового поручения, по которому взыскание производится в бесспорном порядке; – о возмещении причиненных убытков. При обращении в арбитражный суд налогоплательщик вправе просить суд принять меры по обеспечению иска о признании недействительным акта налогового органа. Этим достигается возможность воспрепятствовать налоговой инспекции при отсутствии оснований совершить в бесспорном порядке списание денежных средств после появления их на расчетном счете налогоплательщика. Наиболее экономически выгодным и простым для налогоплательщика является исковое требование о признании недействительными ненормативных актов государственных налоговых инспекций27, не соответствующих закону и иным правовым актам и нарушающих интересы налогоплательщиков. Госпошлина по такому виду иска невелика и установлена в 10-кратном размере минимальной месячной оплаты труда. Более того, подобное исковое требование может быть направлено в суд заранее, до предъявления в банк документа на бесспорное списание недоимок и штрафов. Акт налогового органа, в отношении которого ведется спор в арбитражном суде, должен отвечать четырем условиям: – носить ненормативный характер; – затрагивать или нарушать субъективные права юридического лица или гражданина-предпринимателя; – иметь подпись руководителя (его заместителя) налоговой инспекции; – быть представленным в письменной форме. Основаниями для обжалования акта налогового органа могут быть как отсутствие в действиях налогоплательщика налоговых нарушений, так и отсутствие тех составов или обязательств, с которыми законодательство связывает применение санкций. Причинение налогоплательщику материального ущерба незаконными действиями налоговых органов влечет обязанность возместить ему причиненные этими нарушениями как прямые убытки, так и убытки в виде упущенной выгоды[5]. Требование о возмещении убытков должно подтверждаться надлежащими доказательствами и может заявляться наряду с другими требованиями в защиту нарушенного права.

Вопросы для самопроверки

11.1. Основное содержание налогового контроля? 11.2. Что понимается под оперативным контролем? 11.3. Что понимается под внешним и внутренним аудитом? 11.4. Кто является субъектом налоговых проверок? 11.5. Какие отчетные документы являются объектами налоговых проверок? 11.6. Каким документом оформляется налоговое правонарушение? 11.7. В каком интервале времени проводятся документальные налоговые проверки? 11.8. Какие виды защиты прав налогоплательщиков вы знаете? 11.9. Кем принимаются исковые заявления юридических и физических лиц, предпринимателей без регистрации предприятия? 11.10. Что подразумевают под встречными проверками? Контрольные вопросы

11.1. Классификация видов налогового контроля. 11.2. Государственный и негосударственный налоговый контроль. 11.3. Субъекты и объекты первичного налогового контроля. 11.4. Основания классификации видов налоговых проверок. 11.5. Цель и содержание документальной проверки. 11.6. Технология проведения налоговых проверок. 11.7. Два способа оформления результатов проверок. 11.8. Определение подведомственности споров по налоговым вопросам. 11.9. Подсудность споров по налоговым вопросам. 11.10. Виды исковых требования в арбитражный суд.

ТЕМАТИКА контрольных работ

Уважаемые студенты, прежде чем приступить к выполнению контрольных заданий, вам необходимо ознакомиться с условиями их выполнения. Во-первых, вам необходимо определить вариант работы, что зависит от начальной буквы вашей фамилии:

Замена одного варианта другим возможна только в исключительных случаях с разрешения кафедры. Во-вторых, обратите внимание, что контрольные задания состоят из двух частей – теоретической и практической. Вопросы теоретической части охватывают три раздела дисциплины: · Налоги и налоговое право - общие положения и методология. · Налоговое производство, субъекты налоговых отношений. · Налоги Российской Федерации. Практическая часть включает в себя задачи. При написании контрольной работы вы должны: изучить рекомендованную литературу, показать знание темы; проявить умение правильно, коротко и четко излагать усвоенный материал. Недопустимо дословное переписывание текста учебных пособий и других опубликованных источников. По качеству контрольной работы преподаватель судит о том, как усвоены основные вопросы изучаемых тем, какие пробелы имеются в знаниях и в какой помощи вы нуждаетесь. Сделанные по тексту контрольной работы замечания и пожелания желательно учесть в процессе изучения дисциплины. Если у вас возникли затруднения при написании контрольной работы, вы вправе обратиться за консультацией к преподавателю в его консультационное время. Рекомендуемые нормативные акты вы можете найти в официальных изданиях таких актов: Сборнике законодательных актов РФ, Собрании актов Президента РФ и Правительства РФ, Собрании законодательства РФ, Бюллетени нормативных актов федеральных органов исполнительной власти. Проблемные вопросы находят отражение в периодических изданиях: журналах «Вопросы экономики», «Экономист», «Проблемы прогнозирования», «Российский экономический журнал», «Финансы и кредит», «Налоговый вестник», «Аудит и налогообложение», «Консультант директора», «Главный бухгалтер»; научных трудах Московского государственного университета (серия «Экономика»), Санкт-Петербургского университета экономики и финансов, Уральского экономического университета. Примеры зарубежного опыта решения отдельных вопросов вы можете почерпнуть из журналов «Менеджмент в России и за рубежом», «Экономика и управление в зарубежных странах», «Мировая экономика и международные отношения». Работа должна быть написана литературным языком, грамотно и аккуратно. Не допускайте сокращений. Изложение начинайте с названия вопроса. Для возможных замечаний рецензента оставьте поля. В конце приведите список использованного материала и литературы. Работу подпишите и поставьте дату ее выполнения. Контрольная работа выполняется на бумажном носителе формата А4 в одном экземпляре компьютерным или рукописным способом на одной стороне листа. Параметры страницы: поля слева – 4 см, справа – 1 см, вверху и внизу – по 2 см. Номер страницы помещается в правом верхнем углу. Объем работы не должен превышать 20-25 рукописных или 10-15 машинописных страниц.

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 691; Нарушение авторского права страницы

Рис. 11.4. Порядок административной защиты прав налогоплательщика

Рис. 11.4. Порядок административной защиты прав налогоплательщика