|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

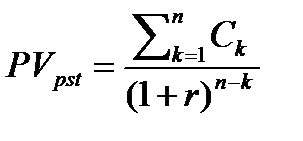

Оценка денежных потоков: обратная задача. ⇐ ПредыдущаяСтр 6 из 6

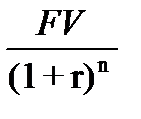

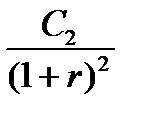

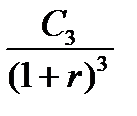

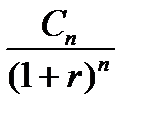

Предполагает суммарную оценку дисконтированного денежного потока – приведение каждого элемента денежного потока к началу денежного потока. В основе расчета лежит формула определения приведенной стоимости. В расчете используется процесс дисконтирования по схеме сложных процентов. Рассмотрим поток постнумерандо: PV = Схема дисконтирования:

Риск и доходность инвестиционного портфеля

Доходность портфеля Доходность портфеля ценных бумаг представляет собой линейную функцию показателей доходности входящих в него ценных бумаг и может быть рассчитана по формуле средней арифметической взвешенной ожидаемых доходностей ценных бумаг входящих в портфель. Относительные рыночные курсы используются в качестве весов:

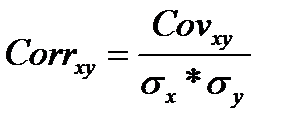

где Xn – ожидаемая (фактическая) доходность портфеля Xi – ожидаемая (фактическая) доходность i- той ценной бумаги Ki – доля i- той ценной бумаги в портфеле. n- количество ценных бумаг в портфеле. Риск портфеля Риск портфеля зависит от того, в каком направлении и в какой степени меняются доходности, входящих в него ценных бумаг при изменении состояния рынка. Для определения взаимосвязи и направления изменения доходности ценных бумаг используются: 1) Показатель ковариации 2) Коэффициент корреляции Показатель ковариации для портфеля ценных бумаг x и y определяется по следующей формуле

Ххi. Хyi. -- доходность ценных бумаг

n – число периодов. Ковриация может иметь как положительное так и отрицательное значение.Первое свидетельствует о том, что доходности активов изменяются в одном направлении, Отрицательное значение говорит о том, что доходности изменяются в противоположном направлении. Другим показателем взаимосвязи изменения доходностей ценных бумаг служит коэффициент корреляции, который рассчитывается по следующей формуле

σ x, σ y – среднеквадратическое отклонение доходности ценных бумаг. Изменяется от +1 до -1. Если он равен 1 –то доходности ценных бумаг изменяются одинаково между ними существует полная корреляция, если равен -1 – доходности ценных бумаг изменяются в разном направлении корреляция между ними отсутствует. Риск портфеля, состоящего из 2-ух ценных бумаг определяется показателем

где

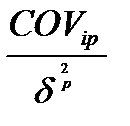

Риск портфеля, определяющего большое число ценных бумаг, требует построения ковариационной матрицы, а также ее решения. 43 Понятие бетта коэффициента и способ его расчета Риск состоит из 2- ух частей: - диверсифицируемого (несистематического) - недиверсифицируемого (систематического) Диверсификация – процесс распределения денежных средств между различными объектами вложения, которые непосредственно не связаны между собой. Недиверсифицированный риск – это риск внешних факторов, его нельзя снизить с помощью увеличения объектов вложения. Мерой систематического риска является коэффициент β, который показывает уровень изменчивости доходности ценной бумаги по отношению к рынку в целом. Коэффициент β рассчитывается по след. формуле:

В связи с тем, что между корреляцией ковариацией существует зависимость:

Среднеквадратическое отклонение i-той ценной бумаги

Среднеквадратическое отклонение по рынку в целом

ФИ - фондовые индексы рассчитываются на основе средневзвешенной курсовой стоимости акций по крупнейшим компаниям. · Если β ценной бумаги больше 1, то эта ценная бумага наиболее чувствительна к изменению на рынке. · Если 0< β < 1, то данные ценные бумаги имеют риск, что и рынок в целом, т.е. цены этих ценных бумаг двигаются в том же направлении, что рынок, но более медленными темпами. · Еслиβ =0, 5 – при росте цен на рынке на 10%, цены на эти акции увеличатся 5%. · Если β =0 вложение в такие ценные бумаги является безрисковым. Используя β коэффициент, использующий прогноз рынка можно оценить риск и ожидаемую доходность по конкретной ценной бумаге и на основании этого формируется портфель, риск которого измеряется средневзвешенным значением β из индивидуальных активов и удельного веса ценной бумаги в портфеле. В Основу информационного обеспечения финансового менеджмента составляет бухгалтерская отчетность, которая в РБ состоит из следующих форм: 1. Бухгалтерский баланс 2. Отчет о прибылях и убытках 3. Отчет об изменениях капитала 4. Отчет о движении денежных средств 5. Приложение к бухгалтерскому балансу форма №5 6. Отчет о целевом использовании полученных денежных средств Основное внимание финансовый менеджер уделят пунктам 1, 2, 4 В балансе предприятия отражается состояния средств предприятия, в денежной форме на определенную дату по составу и по источникам формирования. Бухгалтерский баланс имеет вид: Актив Пассив 1.Долгосрочные активы 3. Собственный Капитал 2.Краткосрочные активы Обязательства 4 -долгосрочные 5-краткосрочные Актив баланса 2 подхода к определению активов баланса: 1.Предметно- вещественный подход, согласно ему активы предприятия показывают состав, размещение и фактическое целевое использование средств предприятия.(материальная база) 2.Расходно-результативный подход, актив предприятия это величина затрат, сложившихся в результате предшествующих операций и финансовых сделок. Пассив баланса можно рассмотреть с 2 позиций: 1. Юридическое определение - сумма обязательств, перед различными лицами юридическими и физическими, которые предоставили этой организации денежные средства. 2. Экономическое определение – пассив это свод источников средств Баланс предприятия можно представлять различным образом, выделяя отдельные функции и задачи финансового менеджера Задачи финансового менеджера: 1.Вертикальный разрез по активу 1.1 определение общего объекта ресурсов 1.2 Оптимизация структуры актива 1.3 управление вложениями в долгосрочные активы 1.4 управление краткосрочными активами: запасами, дебиторской задолженностью и др. 2.Вертикальный разрез по пассиву 2.1Оптимизация структуры пассива 2.2 Управление источниками собственных средств, заемными привлеченными источниками 3. Финансовые решения долгосрочного характера (Обособление 1, 3, 4 разделов ) Финансовый менеджер решает задачи инвестиционного характера. 4. Финансовые решения краткосрочного характера (Обособление 2, 3, 5 разделов ) Задачи по управлению текущей финансовой деятельностью. Пользователей бухгалтерского баланса можно разделить на внутренних и внешних Внешние: пользователи, непосредственно заинтересованные в деятельности предприятия, это опосредованные лица, заинтересованные в бухгалтерской отчетности(пресса, государственные органы и т.д. ) Внутренние: управленческий персонал.

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 651; Нарушение авторского права страницы

;

;  ;

;  ;

;  - дисконтированный поток с исходного потока

- дисконтированный поток с исходного потока

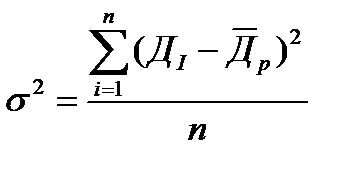

- средняя доходность ценных бумаг

- средняя доходность ценных бумаг

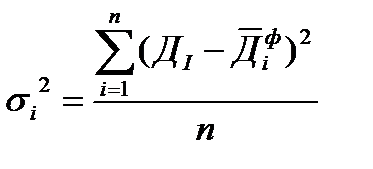

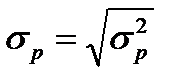

- среднеквадратическое отклонение по портфелям в целом.

- среднеквадратическое отклонение по портфелям в целом. – среднеквадратическое отклонение по отдельной ценной бумаге

– среднеквадратическое отклонение по отдельной ценной бумаге - доля ценной бумаги в портфеле.

- доля ценной бумаги в портфеле. - коэффициент корреляции.

- коэффициент корреляции.

- коэффициент β i- той ценной бумаги (актива)

- коэффициент β i- той ценной бумаги (актива) - среднеквадратическое отклонение доходности по рынку в целом.

- среднеквадратическое отклонение доходности по рынку в целом. - среднеквадратическое отклонение доходности i-той ценной бумаги

- среднеквадратическое отклонение доходности i-той ценной бумаги - коэффициент корреляции между уровнем доходности i-той ценной бумаги и рынке в целом.

- коэффициент корреляции между уровнем доходности i-той ценной бумаги и рынке в целом.

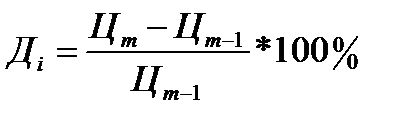

- цена i-ой ценной бумаги в периоде m

- цена i-ой ценной бумаги в периоде m - цена i-ой ценной бумаги в периоде предшествующем периоду m

- цена i-ой ценной бумаги в периоде предшествующем периоду m

=

=