|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Осуществляют рисковые вложения денежных средств.

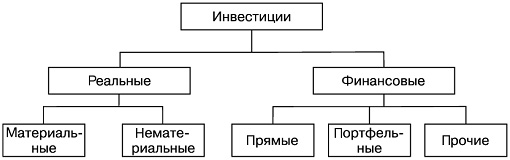

Предприятие — организатор фонда вносит, как правило, 1% от общего объема фонда, но несет полную ответственность за его управление. Обычно венчурная компания формирует несколько фондов: после формирования и инвестирования первого открывается подписка на второй и т.д. В результате фирма управляет несколькими фондами, находящимися на разных стадиях развития. Как правило, акции предприятий, профинансированных за счет средств фондов венчурных компаний, начинают котироваться на рынке ценных бумаг только через пять лет с момента осуществления инвестиций. Через определенное время фонд распускается, а акции, которыми владела венчурная компания, распределяются между партнерами. Инвесторами могут быть как физические лица (индивидуальные инвесторы), так и юридические лица (институциональные инвесторы). В зависимости от целей анализа конкретного рынка, на котором осуществляются инвестиции, возможны более частные классификации инвесторов. Инвесторы осуществляют инвестиции с целью извлечения дохода. От понятия «доход» следует отличать понятие «доходность». Доход имеет денежное выражение, доходность представляет собой процентное отношение полученного совокупного дохода от инвестиций к вложенным средствам. Субъекты и объекты инвестиционной деятельности С понятиями инвестиций и ИП тесно связаны понятия субъекта и объекта инвестиционной деятельности. Под субъектом инвестиционной деятельности понимаются физические и юридические лица, осуществляющие целенаправленные действия по решению задач, поставленных в И П. Субъектами инвестиционной деятельности являются инвесторы, заказчики, подрядчики (исполнители работ), пользователи объектов инвестиционной деятельности и другие физические и юридические лица, участвующие в реализации И П. Законодательно субъекту инвестиционной деятельности предоставлено право совмещать функции двух и более субъектов, если иное не установлено договором и (или) государственным контрактом, заключенным между ними. Объектами инвестиционной деятельности являются вновь создаваемое различного вида имущество предприятий и организаций производственной и непроизводственной сферы, ценные бумаги (акции, облигации, сертификаты и т.п.), научно-техническая продукция, имущественные права и права на интеллектуальную собственность, денежные вклады. Классификации инвестиций Многочисленные виды инвестиций классифицируются по следующим основным классификационным признакам: § по объектам инвестиционной деятельности; § срокам вложений; § формам собственности; § источникам финансирования; § территориальной направленности; § отраслевой направленности; § сферам экономики; § характеру участия в инвестиционном процессе; § возможности участия в управлении и т.д. В типологии инвестирования основной является классификация инвестиций по объектам инвестиционной деятельности (или по объектам вложения инвестиций). По данному признаку выделяют реальные и финансовые инвестиции (рис. 1.1). Реальные (капиталообразующие) инвестиции подразделяются на материальные и нематериальные. Первые включают инвестиции в осязаемые объекты — в здания, сооружения, машины, оборудование и т.д., вторые (потенциальные, иногда называемые интеллектуальными) — это вложение средств на приобретение патентов, лицензий, оплату научно-исследовательских работ, реализацию программ переподготовки и повышения квалификации кадров и т.п. В статистической практике реальные инвестиции именуют инвестициями в нефинансовые активы, учет которых ведется по сектору нефинансовых предприятий в соответствии с методологией Международного валютного фонда.

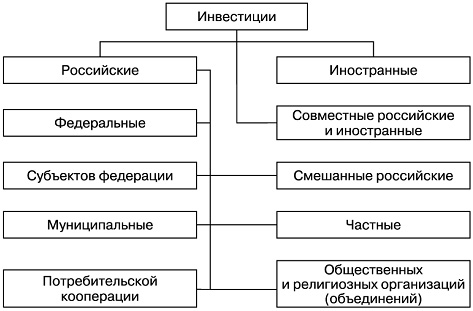

Рис. 1.1. Классификация инвестиций по объектам инвестирования Финансовые инвестиции - это вложение капитала в акции, облигации, банковские вклады, инвестиционные сертификаты и другие ценные бумаги. Финансовые инвестиции подразделяют на прямые (в реальные активы), портфельные и прочие. К первым относятся вложения в акции акционерных обществ с целью получения дивидендов и приобретения права на участие в управлении. Это инвестиции, сделанные юридическими и физическими лицами, полностью владеющими организацией или контролирующими не менее 10 % акций или уставного (складочного) капитала организации. К портфельным относятся инвестиции в разные виды ценных бумаг, принадлежащие разным эмитентам, с целью повышения вероятности получения дохода от вложенных средств. К ним относится покупка акций, паев, облигаций, векселей и других долговых ценных бумаг. Они составляют менее 10 % в уставном (складочном) капитале организации. Инвестиции, не подпадающие под определение прямых и портфельных, указываются как прочие — торговые кредиты, кредиты правительств иностранных государств под гарантии Правительства Российской Федерации, прочие кредиты (кредиты международных финансовых организаций и т.д.), банковские вклады. Соотношение в экономике страны между реальными и финансовыми инвестициями является важным показателем экономического развития. «В примитивных экономиках основная часть инвестиций относится к реальным, в то время как в современной экономике большая часть инвестиций представлена финансовыми инвестициями. Высокое развитие институтов финансового инвестирования в значительной степени способствует росту реальных инвестиций. Как правило, эти две формы являются взаимодополняющими, а не конкурирующими». В структуре инвестиций в экономике России происходят изменения, характерные для страны с развивающимися рыночными отношениями. Об этом свидетельствует динамика объемов инвестиций в нефинансовые активы (реальные инвестиции) и финансовых вложений, учет которых по методологии Международного валютного фонда Росстат ведет с 1995 года. По срокам вложений инвестиции подразделяются на краткосрочные (на период до одного года), среднесрочные (от одного до трех лет) и долгосрочные (на срок свыше трех лет). По формам собственности обычно выделяют государственные, частные, иностранные и смешанные инвестиции. Этим не исчерпываются все формы собственности, поэтому в статистической практике поданному признаку выделяют муниципальные инвестиции, инвестиции потребительской кооперации, общественных и религиозных организаций (объединений). Кроме того, смешанные инвестиции подразделяются на смешанные российские и совместные российские и иностранные. На наш взгляд, при классификации по данному признаку необходимо из состава государственной собственности выделять федеральную и собственность субъектов Российской Федерации.

Рис. 1.2. Классификация инвестиций по формам собственности В статистической практике используются различные классификации инвестиций по направлениям их использования, например инвестиции в основной капитал могут классифицироваться по формам собственности, по отраслям экономики и т.д. По территориальному (региональному) признаку необходимо выделять внутренние инвестиции, вкладываемые в отечественные объекты, которые, в свою очередь, дифференцируются по регионам страны; внешние (зарубежные) инвестиции, вкладываемые за рубежом. По сферам экономики можно выделить производственные и непроизводственные инвестиции. В литературе по-разному классифицируют инвестиции по степени инвестиционного риска. По одной классификации поданному признаку различают агрессивные, умеренные и консервативные инвестиции. Первые из них характеризуются высокой прибыльностью, низкой ликвидностью и высокой степенью риска. Для умеренных инвестиций характерна умеренная степень риска, а к консервативным относятся инвестиции с высокой ликвидностью и низкой степенью риска. Подругой классификации поданному признаку выделяются высокодоходные, средне доходные, низкодоходные и бездоходные инвестиции. В составе инвестиций выделяют так называемые автономные инвестиции, которые не связаны с изменением уровня доходов. К ним относится значительная часть государственных инвестиций с длительным сроком освоения, государственные капиталовложения и инвестиции, являющиеся прямым следствием изобретений. Указанные инвестиции необходимо отличать от инвестиций с аналогичным названием при классификации инвестиций по совместимости их осуществления. Поданному признаку выделяют независимые (автономные) инвестиции, которые могут быть реализованы как независящие от других объектов инвестирования в общей инвестиционной программе предприятия, взаимозависимые, очередность реализации или последующая эксплуатация которых зависит от других объектов инвестирования, и взаимоисключающие, которые требуют альтернативного выбора. Инвестиции (капитальные вложения) в основной капитал классифицируются также по отраслевому назначению строящихся объектов: § объекты производственного назначения; § объекты сельскохозяйственного назначения; § объекты транспорта и связи; § жилищное строительство; § геолого-разведочные работы; § объекты социальной сферы (учреждения здравоохранения, образования, культуры, торговли и др.). В международной практике в составе инвестиций выделяются: венчурные, прямые, портфельные и аннуитет. К венчурным относятся инвестиции, направляемые в ИП, имеющие высокую степень риска: к прямым — вложения в основной капитал предприятий и организаций производственной и непроизводственной сферы. Понятие портфельных инвестиций нами уже ранее рассмотрено. Аннуитет включает инвестиции, которые приносят вкладчику доход через равные промежутки времени.

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 713; Нарушение авторского права страницы