|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Способы снижения рисков диверсифицированных предприятий⇐ ПредыдущаяСтр 17 из 17

В условиях рыночных отношений и реформирования экономики страны вопросы повышения конкурентоспособности предприятий за счет оптимизации затрат и повышения эффективности производства приобретают первостепенное значение. Реализация стратегии диверсификации в экономике, может стимулировать экономический рост и способствовать повышению прибыльности предприятий, учитывая возможную степень непредсказуемости рынков готовой продукции и сырья, а также изменения нужд и предпочтений потребителей, финансово-экономических условий предпринимательской среды. Эффективная диверсификация по Марковицу предусматривает такое объединение ценных бумаг в портфель, которое при заданной доходности портфеля обеспечивает наименьший уровень риска. Наибольший эффект диверсификации финансовых рисков достигается при подборе в портфель любого вида инструментов с отрицательной корреляцией (или противоположной ковариацией). В этом случае совокупный уровень финансовых рисков портфеля (выражаемый изменчивостью доходности) снижается по сравнению с уровнем рисков любого из таких инструментов. Риск портфеля, состоящего из двух активов, рассчитывается по формуле:

где

По приведенной формуле получаем риск портфеля, измеренный дисперсией. Риск портфеля, измеренный стандартным отклонением доходности Коэффициент ковариации активов A и B определяется формулой:

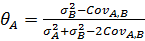

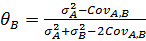

При корреляции +1 переменные находятся в прямой функциональной зависимости. Графически она представляет собой прямую линию. Для такого случая формула

или

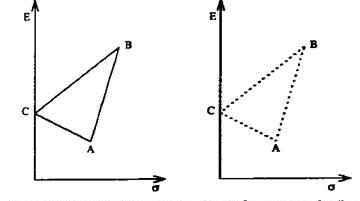

Таким образом, если доходности активов имеют корреляцию +1, риск портфеля – это средневзвешенный риск входящих в него активов. Объединение таких активов в один портфель не позволяет воспользоваться возможностями диверсификации для снижения риска. При изменении конъюнктуры доходности активов будут изменяться в прямой зависимости в одном и том же направлении, как показано на рисуннке 36. В этом случае диверсификация не приводит к сокращению риска, а только усредняет его. Уменьшить риск можно только одновременно с сокращением и значения ожидаемой доходности. Если Если Изменяя удельный вес активов Aи Bв портфеле, инвестор может сформировать любой портфель, который бы располагался на прямой АВ(см. рис. 37).

Рис.36. Варианты портфелей, состоящих из двух активов с корреляцией доходности +1

При корреляции -1 доходности активов находятся в обратной функциональной зависимости. Графически она представляет собой нисходящую прямую линию, как показано на рис. 35. Для такого случая формула:

или

Объединение в портфель активов с корреляцией -1 позволяет уменьшить его риск по сравнению с риском каждого отдельного актива, поскольку, как показано на рис. 36, при изменении конъюнктуры разнонаправленные движения доходности активов A и B будут гасить друг друга. При этом ожидаемая доходность портфеля останется неизменной и будет зависеть от ожидаемой доходности каждого актива и его удельного веса в портфеле. Рис. 37 Корреляция доходностей – 1

Инвестор, сочетая в портфеле активы A и B в различных пропорциях, имеет возможность с точки зрения риска и доходности получить любой портфель. Этот портфель можно будет обозначить точкой, лежащей на отрезках прямых AC и BC, как показано на рис. 38. В точке C портфель инвестора не будет иметь риска. Чтобы сформировать такой портфель, необходимо найти соответствующие удельные веса активов A и В. Для этого приравняем уравнение

Поскольку Отсюда Если если Рис. 38. Варианты портфелей, состоящих из двух активов с корреляцией доходностей -1

При нулевой корреляции между доходностями активов формула:

Как следует из представленной формулы, объединение в портфель активов с доходностями, которые не имеют корреляции, как и в предыдущем случае, позволяет воспользоваться диверсификацией для снижения риска. Доходности двух активов не имеют корреляции, если графически их нельзя представить с той или иной степенью приближения в виде восходящей или нисходящей прямой линии. Пример: Определить риск портфеля, состоящего из бумаг А и В, если Решение: Дисперсия портфеля составляет:

Риск портфеля, представленный стандартным отклонением, равен:

При отсутствии корреляции доходностей двух активов можно найти портфель с минимальным уровнем риска, если продифференцировать уравнение

Отсюда Мы рассмотрели риск портфеля для случаев корреляции доходностей активов +1, -1 и нулевой корреляции. Как следует из наших рассуждений, риск портфеля тем меньше, чем меньше корреляция доходностей входящих в него активов. Поэтому инвестору следует объединять в портфель бумаги с наименьшей корреляцией (смысл фразы «наименьшая корреляция» заключается в том, что корреляция ценных бумаг в портфеле должна стремиться к - 1). В этом случае он сможет снизить ожидаемый риск портфеля, не уменьшая его ожидаемой доходности. Корреляция между доходностями двух финансовых инструментов в портфеле может изменяться от -1 до +1. На рисунке 39 представлены все возможные комбинации портфелей, состоящих из двух активов с корреляцией -1, которые располагаются на отрезках прямых АСиCB, а все комбинации портфелей с корреляцией+1 – на АВ (обоснование вышесказанного представлено выше). Комбинации портфелей из двух активов для других значений корреляции доходности располагаются внутри треугольника ABC. Таким образом, пространство треугольника ABC представляет собой все возможные сочетания риска и доходности портфелей, состоящих из двух активов, в пределах корреляции их доходности от -1 до +1.

Рис. 39. Варианты портфелей из двух активов, корреляция доходности которых изменяется от - 1 до +1 (пунктирный треугольник не включает предельные значения корреляции)

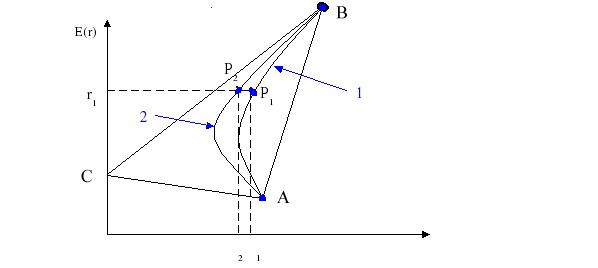

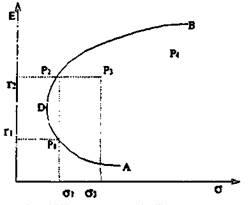

В то же время, на практике подавляющая часть активов имеет корреляцию отличную от -1 и +1, и большинство активов имеют положительную корреляцию. Если построить график для портфелей, состоящих из активов A и B при меньшей корреляции, чем +1, то он примет выпуклый вид, как показано на рис. 38 сплошной линией. Чем меньше корреляция (полагается стремление к отрицательности) между доходностью активов, тем более выпуклой будет график.На рис. 38линия 2 представляет меньшую корреляцию доходности активов A и B по сравнению с линией 1. Как видно из рисунка40, чем меньше корреляция доходности активов, тем более они привлекательны для формирования портфеля, поскольку инвестор может получить тот же уровень ожидаемой доходности при меньшем риске.

Рис. 40. Варианты портфелей из двух активов с различной степенью корреляции доходности

Так, портфель Р2 на рис. 39 предлагает то же значение ожидаемой доходности r1, что и P1, однако его риск меньше и равен

Рис. 41. Варианты портфелей из двух активов с корреляцией доходности меньше +1

Как показано на рисунка 41 если активы имеют корреляцию меньше +1, инвестор может сформировать любой портфель, который бы располагался на кривой ADB.Однако рациональный инвестор остановит свойвыбор только на верхней части данной кривой, а именно, отрезке DB, поскольку на нем расположены портфели, которые приносят более высокий уровень ожидаемой доходности при той же величине риска по сравнению с портфелями на участке DA. Сравним для наглядности портфели Р1 и Р2. Оба портфеля имеют риск равный Если инвестор формирует портфель из двух активов, А и B, как показано на рис. 13, то в точке D он может получить для сочетания данных активов портфель с наименьшим уровнем риска. Чтобы его сформировать, необходимо найти удельные веса в портфеле активов A и B. Это можно сделать, продифференцировав уравнение:

Отсюда

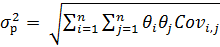

Для того чтобы лучше представить идею и эффект диверсификации портфеля при различной корреляции доходностей входящих в него активов, мы рассмотрели риск портфеля, состоящего только из двух активов. Общие выводы, которые можно сделать по результатам вышесказанного, состоят в следующем: 1. если в портфель объединяются активы с корреляцией +1, то достигается только усреднение, а не уменьшение риска; 2. если в портфель объединяются активы с корреляцией меньше, чем +1, то его риск уменьшается. Уменьшение риска портфеля достигается при сохранении неизменного значения ожидаемой доходности; 3. чем меньше корреляция доходности активов, тем меньше риск портфеля; 4. если в портфель объединяются активы с корреляцией -1, то можно сформировать портфель без риска; 5. при формировании портфеля необходимо стремиться объединить в него активы с наименьшей корреляцией. Основоположником современной теории портфеля является Г. Марковиц. Именно ему принадлежит идея для снижения риска портфеля объединять в него активы с наименьшей корреляцией. Согласно Марковцу, чем меньше корреляция доходностей бумаг в портфеле, тем больше его степень диверсификации. Следует отметить, что диверсификация позволяет снизить риск портфеля для обычной конъюнктуры рынка. В условиях финансовых крахов сложившиеся корреляции между доходностями активов нарушаются, и динамика их доходностей будет такова, как если бы они имели корреляцию близкую к +1. Выше мы рассмотрели портфель, состоящий из двух активов, и сделали общие выводы относительно его формирования. Они верны и для портфеля, объединяющего большее количество активов. Рассмотрим, каким образом определяется риск портфеля, состоящего из нескольких активов. Он рассчитывается по формуле:

где:

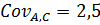

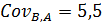

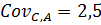

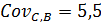

Для того, чтобы проиллюстрировать использование данной формулы, рассчитаем риск портфеля, состоящего из трех активов. Пример: Портфель состоит из трех бумаг – А, В и С; Определить риск портфеля. Для наглядности сведем данные о дисперсии и ковариации бумаг в таблице 21. Таблица 21 Ковариационная матрица

Ковариационная матрица характеризуется тем, что ее диагональные члены являются дисперсиями случайных величин. В нашем случае это позиции AA, BB, CC. Остальные члены представляют собой ковариации доходностей активов. В исходной формуле стоит знак двойной суммы Σ Σ. Он означает, что, раскрывая формулу, мы должны вначале взять значение i = 1 и умножить на него все значения j от 1 до п. Затем повторить данную операцию, но уже для i = 2 и т. д. В итоге мы получим п слагаемых. Расчеты по нашему примеру представлены в таблице 22. Решение: Дисперсия портфеля равна:

Стандартное отклонение портфеля составляет:

Таблица 22 Определение дисперсии и стандартного отклонения

Как уже отмечалось выше, для портфеля, состоящего из двух активов с корреляцией доходности +1, риск представляет собой средневзвешенный риск входящих в него активов. Поэтому для такого случая не наблюдается уменьшение риска, а происходит только его усреднение. Данный принцип сохраняется и для портфеля, насчитывающего много активов с корреляцией доходности +1. Если портфель состоит из активов с корреляцией равной нулю, то риск портфеля рассчитывается по формуле:

Когда бумаги имеют одинаковую дисперсию и удельный вес, представленные формулы принимают соответствующий вид:

Как следует из представленных выше формул, риск портфеля убывает по мере увеличения количества входящих в него активов. Формулу

где При увеличении количества активов в портфеле значение первого слагаемого в формуле будет уменьшаться и при большом значении n оно приблизится к нулю. Поэтому для большого значения n последнюю формулу можно записать как:

Умножим и разделим правую часть формулы на значение (n-1):

В формуле для большого значения nвыражение Если объединить в портфель не два, а большее число активов, например, A, E, D, C корреляция доходности которых лежит в диапазоне от -1 до +1, то, в зависимости от их удельных весов, можно построить множество портфелей с различными параметрами риска и доходности, которые расположены в рамках фигуры ABCDE, как показано на рис. 38. Такая картина объясняется тем, что на самом деле можно выбрать сколько угодно портфелей, состоящих из двух активов, которые будут отличаться значениями доходностей и рисков входящих в них активов, в том числе и таких, как показано на рисунке 42. Огибающая ABC учитывает степень корреляции входящих в портфель активов. Чем больше степень выпуклости этой огибающей, тем больше степень отрицательной корреляции между активами, а значит и выше степень диверсификации рисков, что в итоге приводит к уменьшению общего риска портфеля.

Рис.42. Эффективный набор портфелей

Рациональный инвестор будет стремиться минимизировать свой риск и увеличить доходность. Поэтому всем возможным портфелям, представленным на рисунке, вкладчик предпочтет только те, которые расположены на отрезке BC, поскольку они являются доминирующими к портфелям, расположенным на AB и обладающим тем же уровнем риска, за счет более высокой доходности. Набор портфелей на отрезке BC называют эффективным набором портфелей.Эффективныйнабор портфелей – это набор доминирующих портфелей. Набор портфелей на участке BC называют еще эффективной границей. Она открыта Г.Марковцем в50-х гг.Чтобы определить эффективную границу, необходимо на основе уравнения:

рассчитать соответствующие удельные веса, входящих в портфель активов, при которых минимизируется значение стандартного отклонения для каждого данного уровня доходности при условии, что

Другими словами, с помощью компьютерной программы необходимо для каждого значения ожидаемой доходности портфеля определить наименьший риск портфеля. Данный метод называется методам Марковца. Неудобство его состоит в том, что при определении эффективной границы для портфеля, включающего много активов, необходимо произвести большое количество вычислений. Если портфель состоит из n активов, то следует определить n ожидаемых доходностей и стандартных отклонений и В результате для определения эффективной границы следует рассчитать Нерыночный, специфический или диверсифицируемый риск связан с индивидуальными чертами конкретного актива, а не с состоянием рынка в целом. Данный риск является диверсифицируемым, поскольку его можно свести практически к нулю с помощью диверсификации портфеля. Как показали исследования западных ученых, портфель, состоящий из 20 активов, способен был фактически полностью исключить нерыночный риск (см. рис. 43). Рис. 43. Эффект диверсификации

Широко диверсифицированный портфель заключает в себе практически только рыночный риск. Слабо диверсифицированный портфель обладает как рыночным, так и нерыночным рисками. Таким образом, инвестор может снизить свой риск только до уровня рыночного, если сформирует широко диверсифицированный портфель. Приобретая актив, вкладчик рассчитывает получить компенсацию за риск, на который он идет. Однако риск состоит из двух частей. Каким образом рынок оценивает компоненты риска с точки зрения ожидаемой доходности? Как было сказано выше, инвестор способен практически полностью исключить специфический риск за счет формирования широко диверсифицированного портфеля. Характеризуя механизм диверсификации в целом, следует отметить, что он избирательно воздействует на снижение негативных последствий отдельных финансовых рисков. Обеспечивая несомненный эффект в нейтрализации комплексных, портфельных финансовых рисков несистематической (специфической) группы, он не дает эффекта в нейтрализации подавляющей части систематических рисков – инфляционного, налогового и других. Контрольные вопросы: 1. Показатели тесноты связи между доходностями ценных бумаг. 2. Риск портфеля, состоящего из двух активов. 3. Риск портфеля, состоящего из двух активов с корреляцией доходностей +1. 4. Риск портфеля, состоящего из двух активов с корреляцией доходностей -1. 5. Риск портфеля, состоящего из двух активов с отсутствием корреляции доходности. 6. Риск портфеля, состоящего из нескольких активов. 7. Эффективный набор портфелей. 8. Эффект диверсификации.

Заключение

В условиях переходной экономики деятельность субъектов рынка приобретает качественные особенности. Опыт проведения рыночных реформ в России показывает, с одной стороны, динамизм и неустойчивость рыночной среды, с другой - отсутствие умения у сельскохозяйственных производителей принимать решения, адекватные рыночной ситуации. Важнейшим мотивом перехода субъекта хозяйствования на путь диверсификации является снижение прибыльности его капитала, вложенного в традиционное производство. Выбор направлений диверсификации в значительной степени зависит от финансового состояния и возможности развития организации в будущем. Необходимость совершенствования планирования и управления процессами диверсификации предопределили основную цель диссертации и круг решаемых в ней задач. Основной целью диверсификации, как правило, является обеспечение выживания организации, усиление ее конкурентоспособности и повышение прибыльности. Проблема диверсификации в агарном производстве не нашла должного отражения в отечественной литературе и на практике, до сих пор не разработано универсальной концепции, которая бы удовлетворяла потребности большинства аграрных предприятий, желающих или вынужденных диверсифицироваться. Диверсификация производства как форма организации производительных сил привлекла внимание, прежде всего, практических работников в связи с демонополизацией российской экономики, расширением конкуренции. Но отечественной экономической наукой недостаточно изучены экономические, технологические и социальные аспекты явления. Теория не смогла предсказать возникновения многих трудностей, с которыми столкнулись организации, получив свободу выбирать любой вид деятельности, не запрещенный законодательством РФ. Теоретическая основа диверсификации весьма неоднородна и не обладает универсальностью, что, в свою очередь, затрудняет ее применение на практике. В нашей стране как практический, так и теоретический опыт в данной сфере не накоплен. Существуют лишь единичные примеры проявлений некоторых форм диверсификации, об успешности которых судить сложно.

Библиографический список [1]ШморгунЛ.Г. Менеджмент организаций/ Учебное пособиеК.: Знання, 2010. — 452 с. [2]АсаулА.Н., КнязьИ. П., Коротаева Ю. В. Теория и практика принятия решений по выходу организаций из кризиса Под ред. засл. Строит. РФ, д-ра экон. наук, проф. А.Н. Асаула. – СПб: АНО «ИПЭВ», 2007. -224с. [3]Калиева О. М., Лужнова Н. В., Дергунова М. И., Говорова М. С. Факторы, влияющие на экономическую эффективность деятельности предприятия [Текст] // Инновационная экономика: материалы междунар. науч. конф. (г. Казань, октябрь 2014 г.). — Казань: Бук, 2014. — С. 93-96. [4]Минцберг Г. Структура в кулаке: создание эффективной организации. СПб: Питер, 2004. 512 с. [5]Н. В. Линдер Диверсифицированный рост и определение оптимального размера компании. Журнал «Эффективное антикризисное управление» №1 за 2014 год [6]Диверсификация деятельности предприятий в условиях экономического кризиса И.Г. Лукманова, Х.М. Гумба, В.Ю. Михайлов, А.Н. Шумейко. Монография, 3-е издание, переаб и доп.: М.: Издательство Ассоциации строительных вузов, 2009-216с. [7]«Корпоративная стратегия: Ресурсы и разнообразие фирмы» профессоров Гарвардской школы бизнеса Д. Коллиза и С. Монтгомери Collis, Montgomery, 1997. [8] А. В. БУХВАЛОВ, В. С. КАТЬКАЛО СОВРЕМЕННЫЕ ТРАКТОВКИ СТРАТЕГИЙ ДИВЕРСИФИКАЦИИ Российский журнал менеджмента Том 6, № 1, 2008. С. 57–64 [9] Кутузова Т.Ю. Факторы конкурентного преимущества / Т.Ю. Кутузова. [Электронный ресурс] URL: http: //www.marketing.spb.ru/lib-mm/strategy/factors.htm (дата обращения: 24.07.2014 18: 00) [10]Синергия как метод повышения эффективности деятельности компании. Хасанова Г.Ф., Буренина И.В. Электронный научный журнал «Нефтегазовое дело», 2011, № 6 [11]Немченко Г. Донецкая С., Дьяконов К. Диверсификация производства: цели и направления деятельности. // Проблемы теории и практики управления. - 2003. - №5. [12]ГреймДинз, Фриц Крюгер, Стефан ЗАйзель. К победе через слияние. Как обратиь отраслевую консолидацию себе на пользу. –М.: «Альпина Бизнес Бук». [13]Wernerfelt, 1984; Teeceetal., 1994

Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 553; Нарушение авторского права страницы

…………………(32)

…………………(32) - риск (дисперсия) портфеля;

- риск (дисперсия) портфеля;  - удельный вес актива A в портфеле;

- удельный вес актива A в портфеле;  - удельный вес актива B в портфеле;

- удельный вес актива B в портфеле;  - ковариация доходности активовAиB.

- ковариация доходности активовAиB. , определяется по формуле:

, определяется по формуле:

. Поэтому формулу определения

. Поэтому формулу определения  ………(33)

………(33) .

. …..(34)

…..(34) ……………………………….(35)

……………………………….(35) = 1, то

= 1, то  и

и

= 1, то

= 1, то  и

и

……….(36)

……….(36) , причем

, причем  ………………………..(37)

………………………..(37) к нулю и определим

к нулю и определим

, то

, то

……………..(38)

……………..(38) , то

, то  ,

,  (точка А);

(точка А);  , то

, то  ,

,  (точка В).

(точка В). принимает вид:

принимает вид:  …………………..(39)

…………………..(39) ;

;  ;

;  ;

;  коэффициент корреляции доходности равен нулю.

коэффициент корреляции доходности равен нулю.

:

:  (40)

(40) или

или  (41)

(41)

, а первого портфеля –

, а первого портфеля –  .

.

1, но ожидаемая доходность портфеля Р2больше ожидаемой доходности портфеля Р1.

1, но ожидаемая доходность портфеля Р2больше ожидаемой доходности портфеля Р1. по

по  и приравняв его к нулю при условии, что

и приравняв его к нулю при условии, что

=0 (42)

=0 (42) , (43)

, (43) (44)

(44) (45)

(45) - удельный вес iго актива в портфеле;

- удельный вес iго актива в портфеле;  - удельный вес jго актива в портфеле;

- удельный вес jго актива в портфеле;  – ковариация доходностиi-го иj-го активов.

– ковариация доходностиi-го иj-го активов. ;

;  ;

;  ;

;  ;

;  ;

;  ;

;  ;

;  ;

;  ;

;  ;

;  .

.

и

и  (46)

(46) и

и  . (47)

. (47) (48)

(48) - удельный вес бумаги в портфеле.

- удельный вес бумаги в портфеле. (49)

(49) (50)

(50) , будет стремиться к единице, а выражение

, будет стремиться к единице, а выражение  – к средней ковариации доходностей активов, входящих в портфель, так как в числителе данного выражения стоит сумма ковариаций, а в знаменателе – их число. Таким образом, при наличии в портфеле большого количества бумаг и при условии, что их удельные веса приблизительно одинаковы, риск портфеля по своей величине будет близок к значению средней ковариации доходностей входящих в него активов.

– к средней ковариации доходностей активов, входящих в портфель, так как в числителе данного выражения стоит сумма ковариаций, а в знаменателе – их число. Таким образом, при наличии в портфеле большого количества бумаг и при условии, что их удельные веса приблизительно одинаковы, риск портфеля по своей величине будет близок к значению средней ковариации доходностей входящих в него активов. (51)

(51) (52)

(52) ковариацией.

ковариацией. отдельных показателей ожидаемой доходности, дисперсий и ковариаций. Так, если определяется эффективная граница для портфеля из 5 активов – необходимо получить 20 исходных данных, для 10 активов – уже 65, для 20 активов – 230, а для 30 активов – 495 данных и т. д. Таким образом, большое количество вычислений делает модель Марковца не очень удобной для решения задачи определения эффективной границы. Эта проблема в более простой форме решена в модели У. Шарпа.

отдельных показателей ожидаемой доходности, дисперсий и ковариаций. Так, если определяется эффективная граница для портфеля из 5 активов – необходимо получить 20 исходных данных, для 10 активов – уже 65, для 20 активов – 230, а для 30 активов – 495 данных и т. д. Таким образом, большое количество вычислений делает модель Марковца не очень удобной для решения задачи определения эффективной границы. Эта проблема в более простой форме решена в модели У. Шарпа.