|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка эффективности диверсификации инновационного проекта

Процесс диверсификации можно определить как обеспечение эффективного использования ресурсов, приводящее к увеличению стоимости бизнеса. Традиционно в аналитической деятельности применяется следующая классификация подходов к оценке бизнеса: 1) рыночный подход – основан на механизме сравнительной оценки предприятия с объектами – аналогами; 2) доходный подход – основан на использовании в оценке стоимости предприятия или его собственного капитала методики дисконтирования ожидаемых доходов; 3) подход на основе активов – основан на использовании одного или более методов, основанных исчисления стоимости чистых активов предприятия. Если целью предприятия является экономический рост в перспективе, то наибольший интерес будет представлять оценка бизнеса, произведенная доходным подходом. Доходный подход позволяет сопоставить сегодняшние затраты с будущими доходами с учетом факторов времени и риска, характерных для любого вида и характера предпринимательской деятельности. При оценке бизнеса доходным подходом составляются модели прогнозных денежных потоков предприятия, то есть фактически составляется бизнес-план его развития. Практически любой инвестиционный проект в той или иной мере содержит элементы инновационности. Это могут быть, как элементы «инноваций по горизонтали», подразумевающие небольшие изменения продукта с точки зрения его модернизации или усовершенствования, так и элементы «инноваций по вертикали», подразумевающие создание качественно нового продукта, использованием ранее не применявшихся технологий. Помимо этого, надо отметить немаловажный аспект, касающийся непосредственной реализации проектов бизнесом. Дело в том, что основа инвестиционных и инновационных проектов одна – это инвестиционный потенциал предприятия. Прежде чем реализовывать какой бы то ни было проект менеджменту нужно провести исследование инвестиционного потенциала компании-проектоустроителя, оценить размеры собственного и привлекаемого инвестиционного ресурса и только после этого можно говорить непосредственно о реализации того или иного проекта. Таким образом, разделение проектов на инвестиционные и инновационные является в значительной степени условностью. Конечно, в оценке инновационных проектов есть свои нюансы, но в основном они связаныс различиями финансирования по этапам жизненного цикла. Механизмы же оценки экономической эффективности с позиции реализации коммерческих выгод инвестора представляются практически идентичными. Исходя из этого предлагает рассмотреть инструментарий показателей, который может быть использован для оценки экономической эффективности инвестиционно-инновационных проектов. Эффективность как понятие отражает качественную и количественную результативность деятельности, которая с углублением теории экономической эффективности усложняется, расширяя свое содержание в различных сферах деятельности организаций. Предлагается модифицированная классическая система оценки эффективности инвестиционных проектов в аспекте оценки инновационных проектов (таблица 19). Таблица 19. Методы оценки эффективности инновационных проектов

Отличительной особенностью динамических методов является использование механизмов дисконтирования денежных потоков (CF). Среди основных часто используемых методов главным выступает NetPresentValue, NPV или Чистый Приведенный Доход, ЧПД. Смысл показателя NPV состоит возможности оценить объект инвестирования с позиции коммерческой выгоды, исходя из приращения или убывания дисконтированных денежных потоков. Если NPV инновационного проекта больше либо равен нулю, то такой проект может приниматься к осуществлению, если NPV< 0, то проект отклоняется. Механизм расчета основан на определении общей накопленной величины дисконтированных доходов (PresentValue, PV) и вычитании из этой суммы капиталовложений. В зависимости от характера использования капиталовложений, может быть две ситуации: a) если капиталовложения являются разовой операцией, то:

(13) где: t – шаг расчета; T – период расчета; i – коэффициент дисконтирования (барьерная ставка); IC– капиталовложения. b) если проект предполагает не разовую, а последовательное использование инвестиционных ресурсов, то:

(14) где: Другим основным методом выступает InternalRateofReturn, IRR или Внутренняя Норма Доходности, ВНД. Этот метод представляет собой расчет такой ставки дисконтирования, которая бы приравнивала сумму дисконтированных доходов к величине капиталовложений, или проще говоря обращала NPV инновационного проекта в ноль:

При использовании IRR инвестор может, например, рассчитать предельно допустимый уровень ставки процента по привлекаемым инвестиционным ресурсам, формируя безубыточный проект. Для оценки эффективности IRR сравнивают с уровнем окупаемости капиталовложений, по сути это уровень желаемой прибыльности от реализации инновационного проекта, этот показатель называют барьерным коэффициентом - HR (HurdleRate). Если расчетный IRR больше HR, то проект признается выгодным и наоборот. На практике за барьерную ставку часто принимается средневзвешенная стоимость капитала – WACC (Weightedaveragecostofcapital). Механизм расчета внутренней нормы доходности основан на итерационном анализе при подборе ставок дисконтирования (

Наконец третьим основным методом выступает Дисконтированный Период Окупаемости, ДПО – DiscountedPaybackPeriod, DPP. Полученный показатель характеризует инновационный риск окупаемости, причем делает это точнее, чем обычная окупаемость. Однако следует учесть, что DPP всегда больше PP, это объясняется природой показателя, заключающей в необходимости учета временной стоимости денег при покрытии притоками денежных средств расходов, ассоциированных с проектом. Механизм расчета основан на выявлении минимального числа лет, необходимых для покрытия расходов поступающими средствами от проекта:

Среди дополнительных или уточняющих показателей ключевое место принадлежит Индексу рентабельности, ИР – ProfitabilityIndex (PI). Это относительный показатель, который используется в случаях, например, если NPV отдельных инновационных проектов примерно равны, но при этом требуется выбрать более выгодный, или в случае, когда инвестор желает собрать портфель проектов с наибольшим положительным эффектом. Экономический смысл показателя состоит в том, что он показывает эффективность единицы вложений: чем выше значение показателя PI тем выше отдача каждой единицы вложений в инновационный проект. Если PI про инновационному проекту больше единицы, то такой проект следует принять и наоборот, однако если PI равен единице, то однозначно судить об эффективности проекта невозможно. Механизм расчета основан на сопоставлении общего объема дисконтированных денежных потоков с капитальными инвестиционными затратами. Ситуаций, как и с показателем NPV, может быть несколько: a) если капиталовложения являются разовой операцией, то: ………………………………………………………………………(18)

b) если проект предполагает не разовую, а последовательное использование инвестиционных ресурсов, то:

Во втором случае, в мировой практике, данный коэффициент получил название BenefitCostRatio, BCR (коэффициент «доход-издержки») Для определения критического объема продаж при котором объем выручки равен валовым издержкам, в случае коммерциализации инновационного проекта, предлагается использовать анализ точки безубыточности - Break-EvenPointAnalysis (BEPA). Формула расчета:

…………………………………………………………………………(20) где: BEP – точка безубыточности или критический объем продаж, TFC –постоянные затраты (totalfixedcost), СМ – маржинальнаяприбыль (contribution margin), P – цена единицы продукции (sellingprice), VC –переменные затраты (totalvariablecost). Логика проведения BEP-анализа позволяет сделать вывод о привлекательности инновационного проекта с коммерческой точки зрения в случае если планируемый объем продаж выше BEP. В некоторых случаях, при проведение сравнительного анализа альтернативных проектных решений инвестору требуется проводить оценку эффективности дополнительных капиталовложения, осуществляемых в ходе эксплуатационной фазы инновационного проекта. Если у альтернативных вариантов одинаковые результаты, то применяется метод приведенных строительно-эксплуатационных рас-ходов (DiscountedConstructionandProductionCosts, DCPS). Инвестору следует выбрать ту альтернативу, которая имеет минимальноезначение расчётного показателя DCPS:

…………………………………………………………………………(21) где:

Для определения периода времени, необходимого для того, чтобы дополнительные инвестиции (затраты) в инновационный проект окупились за счет прироста экономического эффекта, используется метод срока окупаемости дополнительных инвестиций - PaybackPeriodofAdditionalInvestments (PPAI). PPAI находится из равенства:

где:

Итоговый показатель сопоставляется с нормативным периодом окупаемости инновационного проекта, если расчетный показатель меньше нормативного, то целесообразнее выбрать более капиталоемкий вариант. Так же возможен частный случай, когда осуществляются одноэтапные капитальные вложения, а эффекты и оттоки постоянны, тогда:

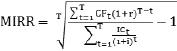

Среди концептуальных подходов следует рассмотреть показатель Модифицированной внутренней нормы прибыли – ModifiedInternalRateofReturn (MIRR). Это показатель внутренней нормы прибыли скорректированной по реинвестициям. Данная модель позволяет решить ключевую проблему IRR, в которой расчет сложных процентов осуществляется на основе одной и той же процентной ставке. Если речь идет об инновационных проектах, которые обеспечивают норму прибыли, соразмерную с барьерной ставкой, то и проблем с реинвестициями нет. Однако, если норма прибыли выходит за пределы буфера безопасности проекта, при этом одинаково плохо превышение как нижней, так и верхней границы, то возникающая необходимость реинвестирования новых инвестиционных ресурсов искажает реальный итоговый эффект инновационного проекта. Чтобы такого искажения не возникало требуется уравнять приведенные значения капиталовложений по ставке дисконтирования с будущей оценкой потенциальных выгод, наращенных по стоимости капитала, явившегося источником финансирования инновационного проекта. Формула расчета:

…………………………………………………………………………(24) откуда:

Другим концептуальным методом можно считать адаптационную модель чистой приведенной стоимости (AdaptiveNetPresentValue, ANPV). Особенностью модели является нивелирование проблемы NPV в области учета денежных потоков от различных видовдеятельности. В теории финансового менеджмента принято рассматривать структуру денежного потока как сумму потоков от инвестиционной

Расчет классической NPV проводится на основе денежных потоков по инвестиционной и текущей деятельности, тогда как ANPV учитывает еще и финансовую деятельность. Учет финансовой деятельности возможен только при наличии конкретной схемы финансирования инновационного проекта, включающей не только источники, объемы, сроки и цену финансирования, но и детальную информацию по графику погашения возникающих задолженностей. Формула расчета:

где:

Превышение расчетного адаптивного показателя над классическим свидетельствует об эффективности проекта, тогда как обратная ситуация позволяет сделать вывод, что привлечение внешних ресурсов отрицательно сказывается на итоговой эффективности инновационного проекта. Статические методы оценки основываются на учетных оценках, без приведения получаемых значений к текущей стоимости денег. Все эти методы имеют общие недостатки, среди которых следует выделить: а. Невозможность учета влияния денежных потоков последних периодов; б. Невозможность выбора наиболее эффективного проекта из альтернативных с одинаковой суммой кумулятивных денежных потоков, но неравномерным распределением их по шагам расчета; в. Отсутствие свойства аддитивности; г. Игнорирование неравноценности разновременных денежных потоков. Однако, даже с учетом этих недостатков, методы активно используются в предпринимательской деятельности, так Простой срококупаемости (Paybackperiod, PP) – самый элементарный и широко применяемый статический метод. Алгоритм расчета зависит от того, как происходит распределение денежных потоков: а. если поток распределяется по годам равномерно, то период окупаемости определяется делением первоначальных капиталовложений на денежные потоки, генерируемых инновационным проектом:

………………………………………………………………………..(27) б. если потоки распределены неравномерно, то период окупаемости будет равен числу лет, в течении которых первоначальные капиталовложения погасятся кумулятивными денежными потоками от инновационного проекта:

В случае коммерциализированных инновационных проектов низкий показатель периода окупаемости предпочтителен, так как позволяет за первые шаги расчета погасить значительную часть первоначальных капиталовложений. Другим статическим методом выступает Коэффициент рентабельности инвестиций – ReturnonInvestment (ROI). Это относительный показатель, характеризующий доходность каждого рубля, инвестированного в проект ежегодно.

……………………………………………………………………….(29) где: Pk - годовые доходы. Если поступления доходов во времени распределены неравномерно, расчет можно провести отдельно по каждому году, а затем рассчитать усредненный показатель за вычетом налогов и сборов. Этим показателем выступает Коэффициент учетной доходности – AccountingRateofReturn (ARR). Формула расчета:

……………………………………………………………………….(30) где: Если по инновационном проекту подразумевается наличие остаточной стоимости, то ее оценка должна быть учтена в объеме капиталовложений:

………………………………………………………………………..(31) где: LV – ликвидационная стоимость. Показатели ROI и ARR рекомендуется сравнивать с соответствующими пороговыми показателями, заложенными в структуру инновационного проекта. Отдельно от перечисленных выше методов стоит метод формализованного описания неопределенности (FormalizedDescriptionofUncertainty, FDU). Суть этого комплексного метода состоит в описании сценария поведения инвестора, прогнозировании возможныхнепредвиденных расходов и вероятностей наступления отдельных условий реализации проектов, а также определение ожидаемых показателей эффективности, скорректированных на факторы риска и неопределённости в зависимости от условий реализации инновационного проекта. Фактор неопределенности среды в данном случае затрагивают прежде всего аспект финансирования проекта, так как инвестор не может быть до конца уверен в том, какие из вариантов прогнозного финансирования реально состоятся. Кроме того, неопределенность, в силу своей природы, является благоприятной средой для возникновения рисковых ситуаций по отношению к проекту. Дифференциация конкретных методов и подходов в рамках данного комплексного метода очень широка, одна из интерпретаций представлена в таблице 20.

Таблица 20 Классификация методов учета факторов неопределенности и рисков при оценке эффективности инновационных проектов

Каждый из рассмотренных методов оценки инновационных проектов позволяет ЛПР (лицо принимающее решения) получить новую информацию об объекте исследования, повысить конкурентоспособность своего проекта. К сожалению универсального метода, способного решить все возникающие проблемы инвестора, связанные с оценкой эффективности проекта, просто не существует, и наилучший результат можно получить только используя комплексную систему показателей, в соответствии с учетом особенностей инновационного проекта. Однако, использование некоторых методов сопряжено со сложностями, такими как необходимость использования определенного программного продукта, технических средств, особых навыков и умений самого менеджера.

Контрольные вопросы: 1. Перечислите фазы жизненного цикла инновационно-инвестиционного проекта. 2. Опишите алгоритм процесса планированияинновационно-инвестиционного проекта. 3. Назовите методы оценки эффективности инновационных проектов. 4. Представьте классификацию методов учета факторов неопределенности и рисков при оценке эффективности инновационных проектов.

Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 589; Нарушение авторского права страницы

– чистый денежный поток в конце шага расчета;

– чистый денежный поток в конце шага расчета;

– капиталовложения в конце шага расчета.

– капиталовложения в конце шага расчета. (15)

(15) и

и  )

) (16)

(16) …………(17)

…………(17)

…………………………(19)

…………………………(19)

- различающиеся по альтернативным вариантам части инвестиционных притоков на шаге расчета,

- различающиеся по альтернативным вариантам части инвестиционных притоков на шаге расчета,  - различающиеся по альтернативным вариантам части инвестиционных оттоков на шаге расчета,

- различающиеся по альтернативным вариантам части инвестиционных оттоков на шаге расчета,  – доля налоговых отчислений из прибыли инновационного проекта.

– доля налоговых отчислений из прибыли инновационного проекта. …(22)

…(22) ,

,  – эффект на шаге расчета по соответствующему варианту,

– эффект на шаге расчета по соответствующему варианту,  – инвестиционные оттоки с учетом налоговых вычетов на шаге расчета соответствующего варианта,

– инвестиционные оттоки с учетом налоговых вычетов на шаге расчета соответствующего варианта,  - инвестиционные притоки на шаге расчета соответствующего варианта.

- инвестиционные притоки на шаге расчета соответствующего варианта. …………..(23)

…………..(23)

где: r – стоимость капитала инновационного проекта, которым может выступать например показатель WACC, FV(CF) – чистая терминальная стоимость (NetTerminalValue, NTV).

где: r – стоимость капитала инновационного проекта, которым может выступать например показатель WACC, FV(CF) – чистая терминальная стоимость (NetTerminalValue, NTV). ), операционной (

), операционной (  ) и финансовой деятельности (

) и финансовой деятельности (  ).

). ……………………(25)

……………………(25) …….(26)

…….(26) - размер первоначальных капиталовложений,

- размер первоначальных капиталовложений,  - объем самофинансирования (Self-financing),

- объем самофинансирования (Self-financing),  - объем долгового финансирования (Debtfinancing)

- объем долгового финансирования (Debtfinancing) - адаптированный на основе схемы финансирования инновационного проекта денежный поток.

- адаптированный на основе схемы финансирования инновационного проекта денежный поток.

……………………………………………………………...………….(28)

……………………………………………………………...………….(28)

– среднегодовой показатель чистой прибыли.

– среднегодовой показатель чистой прибыли.