|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие издержек производства, их виды и пути снижения

Издержки производства представляют собой оплату приобретенных факторов производства. Главный мотив деятельности любой фирмы в рыночных условиях – максимизация прибыли. Однако, чтобы эту цель достичь, необходимо знать величину затрат на производимую продукцию. Поэтому в курсе «политическая экономия» значительное внимание уделяется этому вопросу. С позиции трудовой теории стоимости, К. Маркс в «Капитале» рассматривал издержки производства как расходы, денежные траты, которые необходимо осуществить для создания товара. Это затраты на заработную плату, материалы, топливо, амортизацию средств труда. К ним он добавлял затраты на заработную плату работников торговли (оптовой и розничной), содержание складских помещений, транспорт, затраты на консультацию, рекламу, другие потребности спроса. Эти издержки, возникающие в сфере обращения на этапе реализации товара, его обмене, К. Маркс назвал чистыми издержками обращения и считал, что они не увеличивают стоимость товара, а возвращаются после продажи товара из прибыли, созданной в процессе производства. Кроме чистых издержек К. Маркс в сфере обращения дополнительные издержки. К ним он относил затраты на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения по мысли К. Маркса является затратами, связанными с продолжением процесса производства в сфере обращения. Входя в стоимость товара, они увеличивают ее и возмещаются после продажи товара из полученной суммы выручки. Кроме того, К. Маркс различал авансированные затраты капитала и текущие издержки производства. Авансирование капитала предполагает, кроме закупок сырья, топлива, оплату электроэнергии, труда работников и большие единовременные затраты: 1) строительство производственных зданий; 2) покупку станков, оборудования; 3) вложение денег в коммуникации. Текущие же издержки производства – это затраты, связанные с производством готовой продукции и всегда единовременных затрат, связанных с авансированием капитала, который нужен для первоначальной организации производительного процесса. Согласно марксистской теории, величину затрат на производство можно представить формулой: Причем материальные затраты и затраты на оплату рабочей силы должны быть возвращены собственнику средств производства после реализации готовой продукции. Поэтому затраты, которые несет предприниматель по производству и реализации продукции, называют себестоимостью. Однако западная экономическая наука несколько иначе трактует понятие «издержки». В современном экономическом анализе в издержки производства включается нормальная или средняя прибыль, которая представляет собой альтернативную стоимость используемого капитала. Понятие «альтернативной стоимости» вытекает из того факта, что производительные силы общества всегда ограничены и считаются редкостным в том смысле, что их недостаточно для удовлетворения потребностей каждого человека, которые в свою очередь являются беспредельными. Поэтому, при выяснении сущности затрат на производство исходят из оригинальности ресурсов и возможности их альтернативного использования. Экономическими издержками считают расходы фирмы, осуществленные в условиях принятия наилучшего хозяйственного решения по использованию ресурсов. Это также издержки, которые возникают как результат упущенных возможностей из-за альтернативного использования ресурсов, т.е. альтернативные издержки. Денежные средства, которые фирма платит внешним поставщикам, покупая у них факторы производства, составляют их внешние издержки (их еще называют, явные издержки, денежные издержки, эксплицитные издержки и т.п.), поскольку эти издержки отображаются в бухгалтерском учете и учитываются по статьям и элементам издержек, они выступают как бухгалтерские издержки. Итак, бухгалтерские издержки – это фактические затраты предприятия на производство определенного количества продукции. Затраты на сырье, топливо, электроэнергию, материалы, оплату труда рабочих и т.п. являются примером бухгалтерских издержек. Другая группа издержек – внутренние издержки (неявные, имплицитные издержки), которые связаны с собственными ресурсами фирмы. Внутренние издержки производства – это затраты, которые осуществляются за счет использования собственной продукции в производственном процессе; т.е. оплата услуг тех факторов производства, которые составляют собственность предпринимателя (Например, часть выращенного урожая используют для засева земельной площади), если мы используем их для предпринимательской деятельности собственное помещение. В бухгалтерском учете неявные издержки не учитываются. В бухгалтерском учете внутренние издержки производства учитываются по себестоимости, хотя надо бы по рыночной цене. Издержки можно классифицировать в зависимости от влияния на них увеличения масштабов производства. Постоянные издержки (ТFС – total fixed costs) – это те затраты, которые несет фирма в любом случае, даже если производство товара приостановлено, и которые до определенной степени мало зависят от объема выпусков продукции (например, затраты на содержание зданий, сооружений, оборудования, оплата труда административно-управленческого персонала предпринимателя и т.д.). Переменные издержки (TVC – total variable cost) – это те затраты, которые зависят от изменения объема производства (затраты на покупку сырья, электроэнергии, рабочей силы и т.п.). Общие издержки (ТС– total costs) представляют собой сумму постоянных и переменных издержек, или совокупные издержки фирмы на приобретение всех факторов производства и организацию их функционирования.

Для управления производством важно знать величину издержек в расчете на единицу продукции. Средние издержки (АТС – average total costs) – это затраты в расчете на единицу продукции. Они исчисляются делением общих издержек (ТС) на количество произведенной продукции (Q).

Средние издержки конкретизируются в средние постоянные издержки (AFC) и средние переменные издержки (AVC), которые исчисляются:

Соответственно, средние издержки равны:

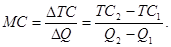

Предельные (маржинальные) издержки (МС – marginal costs) представляют собой дополнительные издержки, необходимые для обеспечения прироста продукции. Итак, это издержки на производство каждой дополнительной единицы продукции.

Трансакционные издержки (transaction – договор, сделки) – связаны с обменом товара, деятельностью, юридическими обязательствами. К ним относят: издержки поиска информации; издержки ведения переговоров, издержки спецификации и защиты прав собственности; издержки оппортунистического поведения (уклонения от соблюдений условий контракта, обман, уклонение от работы и т.п.). Главной отличительной чертой трансакционных издержек является то, что они как бы не имеют отношения к непосредственному процессу производства. Все издержки обычно рассматриваются в краткосрочном и долгосрочном периодах. Краткосрочным считается период производства, в течение которого фирма не может изменить состояние сооружений, оборудовании, количества машин. Долгосрочным считается период, в течение которого все издержки по существу становятся переменными. Здесь условия усложняются, поэтому поведение фирмы в краткосрочном и долгосрочном периодах существенно различается и тактически, и стратегически. Товаропроизводители в условиях конкуренции должны стремиться к сокращению издержек производства, или себестоимости продукции. Это обусловлено тем, что снижение себестоимости является основой снижения цен, что, в свою очередь, дает возможность фирме получить большую прибыль. Для снижения издержек, связанных с использование основных фондов, необходимо улучшать качество машин, оборудования, зданий и сооружений, уменьшать часть пассивной части основных фондов (количество складских помещений, других сооружений, тары и т.п.). Особое внимание следует уделять снижению непродуктивных издержек – штрафов, возмещение убытков и т.п., связанных с невыполнением предприятием своих договорных обязательств, затрат, обусловленных прогулами рабочих предприятия. Важную роль в снижении издержек производства играет экономия от масштаба производства и эффективное использование личностного и материального факторов производства.

Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 1408; Нарушение авторского права страницы

.

.

и

и