|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка оборачиваемости оборотного капитала

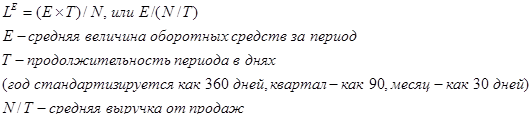

Для оценки оборачиваемости оборотного капитала используются следующие показатели. 1. Коэффициент оборачиваемости оборотных активов:

За 2012 год:

За 2013 год:

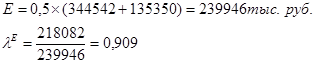

За 2014 год:

Коэффициент характеризует отдачу продукции на каждый рубль оборотных средств или количество оборотов оборотных средств за исследуемый период. Следовательно, за 2012 год оборотные средства совершили 3, 149 оборота, в 2012 оборачиваемость резко упала и составила 1, 014 оборота, а в 2014 году оборачиваемость еще более снизилась до 0, 909 оборота. Замедление скорости оборачиваемости оборотных средств стало следствием существенного увеличения дебиторской задолженности с 27370 тыс. рублей в 2012 году до 74805 тыс. рублей в 2014 году. Замедление оборачиваемости оборотных активов приводит к росту их остатков, следовательно, у предприятия возникает потребность в дополнительном финансировании. 2. Коэффициент закрепления оборотных средств на 1 руб. продукции:

За 2012 год:

За 2013 год:

За 2014 год:

Данный коэффициент характеризует долю оборотных средств, приходящихся на 1 руб. себестоимости реализованной продукции или сколько рублей оборотных средств необходимо пустить в оборот для создания продукции стоимостью в один рубль. Следовательно, можно утверждать, что для производства продукции стоимостью один рубль в 2012 году необходимо было вовлечь в оборот в среднем 0, 316 рубля оборотных средств, в 2013 году - 0, 986 рубля, а в 2014 - 1, 1 рубль. Значительное увеличение коэффициента закрепления связано с ростом материалоемкости продукции. 3. Оборачиваемость оборотных средств в днях:

За 2012 год:

За 2013 год:

За 2014 год:

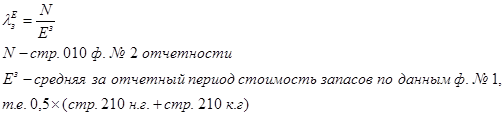

По данным расчетам видно, что оборачиваемость оборотных средств в днях выросла более чем в 3 раза. Со 114 дней в 2012г., до 396 дней в 2014г. Замедление темпа оборачиваемости оборотных средств в днях, свидетельствует о необходимости привлечения дополнительных оборотных средств, увеличение потребности в них. Это может свидетельствовать об ухудшении их использования, о неверной политики управления оборотными средствами. Проведем расчет и оценку частных показателей оборачиваемости. Прямой коэффициент оборачиваемости запасов:

За 2012 год:

За 2013 год:

За 2014 год:

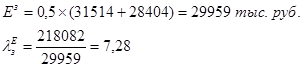

Оборачиваемость запасов показывает скорость списания запасов в связи с продажей товаров, продукции, работ, услуг по обычным видам деятельности. По проведенным расчетам видно, что оборачиваемость запасов снизилась с 9, 48 до 7, 28. Снижение оборачиваемости запасов связано с увеличением стоимости запасов в 2014 году. Оборачиваемость дебиторской задолженности

За 2012 год:

За 2013 год:

За 2014 год:

Снижение оборачиваемости дебиторской задолженности свидетельствует о снижении платежной дисциплины покупателей и об увеличении продаж с отсрочкой платежа. Для ООО «СК «Инвест-Строй» данный показатель за три рассматриваемых года упал почти 7 раз, что является отрицательной характеристикой деятельности организации. Руководству предприятия следует пересмотреть политику расчетов покупателей. Средний срок оборота дебиторской задолженности в днях

За 2012 год:

За 2013 год:

За 2014 год:

Данный показатель характеризует длительность погашения дебиторской задолженности в днях. Наблюдается динамика роста данного показателя, что является отрицательным моментом, поскольку чем продолжительней период погашения, тем выше риск непогашения дебиторской задолженности. Оборачиваемость денежных средств и краткосрочных финансовых вложений

За 2012 год:

За 2013 год:

За 2014 год:

Средний срок оборота денежных средств и краткосрочных финансовых вложений в днях

За 2012 год:

За 2013 год:

За 2014 год:

По рассчитанным в п. 7 и 8 показателям можно проследить снижение оборачиваемости и увеличение роста среднего срока оборота денежных средств. Это свидетельствует о нерациональной организации работы предприятия, допускающего замедление использования высоколиквидных активов. Оборачиваемость кредиторской задолженности

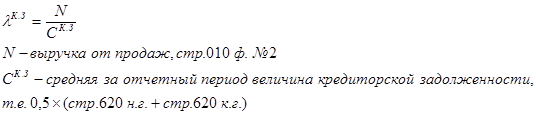

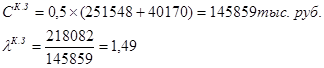

За 2012 год:

За 2013 год:

За 2014 год:

Значительное снижение оборачиваемости кредиторской задолженности (с 16, 97 оборотов до 1, 49 оборота в год) свидетельствует о снижении платежной дисциплины предприятия в отношениях с кредиторами и (или) об увеличение покупок с отсрочкой платежа. Данный показатель является отрицательным аспектом деятельности предприятия, снижение платежеспособности, просрочка платежей может привести к нехватке финансовых ресурсов на предприятии, снижению производства продукции, дальнейшей потери покупателей и банкротству. Руководству предприятия следует пересмотреть политику управления кредиторской задолженностью и принять соответствующие решения по предотвращению возможных последствий. Средний срок оборота кредиторской задолженности в днях

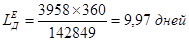

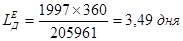

За 2012 год:

За 2013 год:

За 2014 год:

Данный коэффициент отражает средний срок возврата коммерческого кредита. Динамика роста данного показателя (увеличение с 21 дня в 2012г. до 240 дней в 2014г.) подтверждает снижение платежеспособности организации. Оборачиваемость всех обязательств

За 2012 год:

За 2013 год:

За 2014 год:

Средний срок оборота всех обязательств в днях

За 2012 год:

За 2013 год:

За 2014 год:

В течение анализируемого периода наблюдается рост данного показателя, что является негативной тенденцией, поскольку это свидетельствует о снижении платежеспособности предприятия. Если сопоставить оборачиваемость краткосрочных обязательств с оборачиваемостью дебиторской задолженности, то можно сделать следующий вывод: средний срок погашения (оборота) краткосрочных обязательств (2012г.: 358 дней; 2013г.: 612 дней, 2014г.: 613 дней) значительно выше среднего срока погашения (оборота) краткосрочной дебиторской задолженности (2012г.: 44 дня; 2013г.: 272 дня, 2014г.: 296 дней). По проведенным расчетам сформируем сводную таблицу 10 и проведем анализ эффективности использования оборотного капитала. Таблица 10 Показатели эффективности использования оборотного капитала ООО СК «Инвест Строй » и их динамика за 2012-2014г.г.

В целом по предприятию можно говорить о неэффективности использования оборотных активов предприятия. В 2014 г. прослеживается снижение коэффициента оборачиваемости оборотных средств по отношению к 2012 г. на 28, 87 процентных пункта. Замедление скорости оборота оборотных средств явилось следствием резкого увеличения дебиторской задолженности и неэффективного управления оборотными средствами в целом. О неэффективном использовании оборотных средств также свидетельствует увеличение коэффициента закрепления на 248, 1 п.п., и рост длительности оборота оборотных средств в днях со 114 до 396 дней. Снижение оборачиваемости запасов, связано с увеличением стоимости запасов в 2014 году. Существенное место в оценке эффективности использования оборотных средств занимает оборачиваемость дебиторской задолженности. Данный коэффициент сократился на 7 оборотов, при этом средний срок оборота дебиторской задолженности в днях увеличился на 252 дня. Это свидетельствует об увеличении продаж с отсрочкой платежа и росте длительности погашения долга покупателей. Рост продолжительности периода погашения и резкое снижение оборачиваемости увеличивает риск непогашения дебиторской задолженности. Руководству предприятия следует пересмотреть политику управления дебиторской задолженности. Также можно сказать о неэффективном управлении высоколиквидными оборотными активами предприятия, допускающем их замедление. Средний срок оборота наиболее ликвидных активов (денежные средства, краткосрочные финансовые вложения) в 2014 г. вырос по сравнению с 2012 г на 27 дней. При этом оборачиваемости упала 27, 27 п.п. Еще один важный показатель – оборачиваемость кредиторской задолженности. Резкое снижение данного показателя более чем в 11 раз свидетельствует о снижении платежеспособности ООО «СК «Инвест-Строй». Руководству предприятия следует пересмотреть политику управления оборотными активами и принять решения по повышению эффективности их использования.

Популярное:

|

Последнее изменение этой страницы: 2017-03-03; Просмотров: 1242; Нарушение авторского права страницы