|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка ликвидности и платёжеспособности

Ликвидность/платежеспособность является одним из показателей, характеризующих финансовое состояние предприятия. Под ликвидностью компании понимается степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности – формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности. Ликвидность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Большая или меньшая текущая ликвидность (неликвидность) обусловлена большей или меньшей степенью обеспеченности (необеспеченности) оборотных активов долгосрочными источниками. Основным признаком ликвидности, служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее положение предприятия неустойчиво и вполне вероятно, что может возникнуть ситуация, когда на предприятии не будет в нужном количестве средств для расчетов по своим финансовым обязательствам. Различают ликвидность компании и ликвидность активов. Ликвидные активы – это активы, которые могут быть быстро и с минимальными затратами обращены в денежные средства. Самый высоколиквидный актив – денежные средства (наличные в кассе, на счетах в банках, краткосрочных депозитах). Другими высоколиквидными активами принято считать такие оборотные активы, как краткосрочные финансовые вложения (например, ценные бумаги, котирующиеся на бирже, которые можно в любой момент продать). Именно эти активы, денежные средства и краткосрочные финансовые вложения считаются наиболее ликвидными активами. Платёжеспособность предприятия - способность его в срок и в полном объёме удовлетворять платёжные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Возможность регулярно и своевременно погашать долговые обязательства определяются в конечном итоге наличием у предприятия денежных средств, что зависит от того, в какой степени партнёры выполняют свои обязательства перед предприятием. Таким образом, основными признаками платежеспособности являются отсутствие просроченной кредиторской задолженности и наличие в достаточном объеме средств на расчетном счете. Анализом платёжеспособности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы. С целью изучению эффективности использования ресурсов, банки для оценки условий кредитования, определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т. д. Для оценки платежеспособности и ликвидности могут быть использованы следующие основные приемы: - структурный анализ изменений активных и пассивных платежей баланса, т.е. анализ ликвидности баланса; - расчет финансовых коэффициентов ликвидности; - анализ движения денежных средств за отчетный период. Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Анализ ликвидности баланса начинается с того, что все активы и пассивы предприятия делят на четыре группы (активы – в зависимости от скорости превращения в денежные средства; пассивы – в зависимости от срочности оплаты). Так активы и пассивы делятся на: А1 – наиболее ликвидные активы, включающие деньги и краткосрочные финансовые вложения; А2 – быстрореализуемые активы, состоящие из дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты и прочие активы; А3 – медленнореализуемые активы (наименее ликвидные активы – запасы, НДС). А4 – труднореализуемые активы (активы, которые предназначены для использования в хозяйственной деятельности в течение продолжительного периода времени, т.е. внеоборотные активы) П1 – наиболее срочные обязательства (кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок). П2 – краткосрочные пассивы (краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты). П3 – долгосрочные пассивы (долгосрочные заемные кредиты и прочие долгосрочные пассивы). П4 – постоянные пассивы (статьи 3 раздела баланса - капитал и резервы, так же доходы будущих периодов, фонды потребления и резервы предстоящих расходов и платежей). Для определения ликвидности Баланса следует сопоставить итоги соответствующих групп активов и пассивов. Баланс считается абсолютно ликвидным, если одновременно выполняются следующие условия:

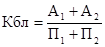

Для качественной оценки платежеспособности и ликвидности предприятия кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности: 1) Коэффициент текущей ликвидности (коэффициент покрытия) отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов:

Чем показатель больше, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента от 1, 5 до 2, 5 в зависимости от отрасли. Неблагоприятно как низкое, так и высокое соотношение. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала. Но при этом необходимо учитывать, что в зависимости от области деятельности, структуры и качества активов и т. д. значение коэффициента может сильно меняться. 2) Коэффициент быстрой (срочной) ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт высоко – и средне ликвидные текущих активов

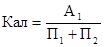

Чем выше показатель, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента более 0, 8 (некоторые аналитики считают оптимальным значением коэффициента 0, 6-1, 0) что означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги организации. 3) Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет наиболее ликвидных активов (денежных средств и краткосрочных ценных бумаг):

Кал=

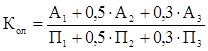

Нормальным считается значение коэффициента более 0, 2. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах. 4) Коэффициент общей платежеспособности - один из показателей, который отображает способность компании покрывать свои обязательства текущими активами. Формула расчета следующая:

Оптимальный показатель коэффициента – от 0, 5 до 0, 7. Если параметр опустился ниже минимально допустимого предела, то компания сильно зависит от внешних источников заимствования. Как следствие, предприятие относится к категории неусточивых. Но в некоторых случаях АО все-таки способно сохранять устойчивость даже при минимальном коэффициенте платежеспособности (до 0, 5). Это возможно в случаях, когда предприятие отличается высокой оборачиваемостью активов, максимальным уровнем спроса, оптимальными каналами сбыта и снабжения, также минимальным уровнем затрат.

Популярное:

|

Последнее изменение этой страницы: 2017-03-03; Просмотров: 807; Нарушение авторского права страницы

(1.8)

(1.8) (1.9)

(1.9) (1.10)

(1.10) или

или  (1.11)

(1.11) (1.12)

(1.12)