|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы оценки коэффициентов моделей с лаговыми независимыми переменными

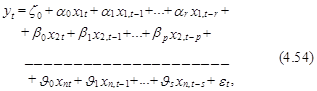

Эконометрические модели с лаговыми независимыми переменными учитывают влияние на переменную уt уровней объясняющих факторов, относящихся к прошедшим моментам времени t–1, t–2,.... Необходимость их включения в модель обычно объясняется некоторым запаздыванием влияния причины (независимых факторов) на следствие (зависимую переменную). Достаточно широкое применение подобного рода модели нашли в исследованиях влияния инвестиций (как независимых факторов) на выпуск продукции, прибыль и другие результаты хозяйственной деятельности. Аналогичное явление наблюдается в исследованиях взаимосвязи расходов на рекламу в прошлые периоды с уровнем продаж текущего периода. Для всех подобного рода процессов характерным является то обстоятельство, что уровень объясняемой переменной уt определяется не только одновременными значениями объясняющих факторов хit, i=1, 2,..., п, но он также зависит и от значений ряда из этих факторов, относящихся к прошлым периодам, т. е. от значений хi, t–1, хi, t–2,.... Общий вид линейной эконометрической модели с лаговыми независимыми переменными может быть представлен следующим уравнением:

где ai, i=0, 1,..., r – коэффициенты, связывающие уровень переменной х1, взятый в момент t–i, с зависимой переменной уt; bj, j=0, 1,..., p – коэффициенты, связывающие уровень переменной х2, взятый в момент t–j, с зависимой переменной уt и т. д.; et – как и ранее, ошибка модели в момент t; z0 – постоянная модели. Частным случаем выражения (4.54) является уравнение с одной лаговой объясняющей переменной:

где Матрица значений независимых факторов для такой модели образована сдвинутыми на один период последовательностями значений переменной хt и имеет следующий вид:

Х =

Поскольку соседние столбцы матрицы в данном Х случае выражают одно и то же явление в некоторым запаздыванием, то можно ожидать наличие сильной корреляционной зависимости между ними, следствием которой, в свою очередь, является плохая обусловленность матрицы ( Х ¢ Х ). Разрешить возникающую из-за этого проблему обратимости матрицы ( Х ¢ Х ) и получить оценки коэффициентов модели, теоретически можно и с использованием рекуррентных методов оценивания, и с помощью метода главных компонент. Однако каждый из этих методов имеет определенные недостатки, обусловливающие появление ошибок в оценках параметров модели из-за округлений в расчетах, потерь информации и т. п., что может привести к искажению существующих закономерностей в развитии рассматриваемых процессов. Вследствие этого проблемы построения моделей с лаговыми объясняющими переменными часто решают путем преобразования этих переменных в новые относительно независимые факторы. При этом обычно предположений о строгой ортогональности новых факторов не выдвигается. Обозначим новые независимые факторы, как и главные компоненты через zj, j=1, 2,..., k. Как правило, их количество k, меньше размера сдвига n, k< n, хотя это ограничение и не принципиально. Пусть уровень j-го фактора в момент t выражается линейной комбинацией лаговых переменных хt–i:

При этом коэффициенты bji, j=1, 2,..., k; i=0, 1,..., п; выбираются таким образом, что корреляционная взаимосвязь между факторами zj и zr, j¹ r, была не слишком значительной. С использованием новых переменных zj, j=1, 2,..., k; сформируем новый вариант эконометрической модели

где gj, j=1, 2,..., k –коэффициенты нового варианта модели. Поскольку факторы zj являются линейными преобразованиями исходных лаговых переменных хt-i, то уравнение (4.58) должно адекватно отображать закономерности изменения переменной уt в зависимости от значений хt–i, i=0, 1,..., п. Вследствие этого теоретически ошибка модели (4.58) должна быть равна ошибке модели (4.55). Предполагая отсутствие сильной корреляции между факторами zj для оценки коэффициентов g1,..., gk модели (4.58), можно использовать обыкновенный МНК, который определяет вектор их оценок с =(с1,..., ck)¢ на основе известного выражения с =( Z ¢ Z )–1 Z ¢ у. (4.59)

При известных оценках с1,..., ck путем подстановки правой части выражения (4.57) в (4.58) легко получить искомую модель, связывающую значения уt со значениями лаговых переменных хt–i. Сделав такую подстановку, получим

Несложно заметить, что оценки коэффициентов искомой модели (4.55) a0, a1,..., an определяются на основе следующих соотношений:

В векторно-матричной форме система (4.61) может быть представлена в следующем виде:

а = B× c ¢, аi= b i × c ¢, (4.62)

Рассмотренный подход позволяет определить и качественные характеристики оценок a0, a1,..., an, т. е. их дисперсии и ковариации, образующие соответствующую ковариационную матрицу. Эта задача соответствует задаче определения ковариационной матрицы вектора, получаемого в результате произведения скалярной матрицы на случайный вектор с при известной ковариационной матрице последнего (см. (4.62)). Поскольку элементы матрицы В являются скалярами, т. е. их дисперсии и взаимные ковариации равны нулю, а ковариационная матрица оценок коэффициентов сj, j=0, 1,..., п определяется аналогично выражению (2.18)

Сov ( c )=se2( Z ¢ Z )–1,

то элементы ковариационной матрицы оценок aj находятся согласно правилу расчета дисперсий и ковариаций случайных величин, умноженных на скаляр, т. е. s2(dx)=d2s2(x), сov(dx, fy)=d× f× сov(x, y), где d и f – скаляры, а x и y – случайные величины с известными дисперсиями и ковариациями. В векторно-матричной форме выражение, определяющее ковариационную матрицу Сov ( a ) в целом, представляется в следующем виде: Сov ( a )=se2 В ( Z ¢ Z )–1 В ¢, (4.63)

где s2(aj)=se2 b j ( Z ¢ Z )–1 b j ¢; cov(aj, ar)=se2 b j ( Z ¢ Z )–1 b r ¢ и на практике se2=se2. Для реализации рассмотренного подхода на практике остаются нерешенными две проблемы: а) нахождения величины максимального лага п ; б) определения элементов матрицы В, т. е. коэффициентов, выражающих переменные zj через переменные хi, i=0, 1,..., п; j=1, 2,..., k. Величина максимального лага п может быть определена двумя дополняющими друг друга способами. Во-первых, значение лага п может быть приблизительно оценено на основании анализа значимости коэффициентов парной корреляции переменных уt и хt–i, i=0, 1,... Последний значимый коэффициент в этой последовательности будет приблизительно соответствовать величине максимального лага. Оценка значимости парного коэффициента корреляции может быть произведена на основе критерия Стьюдента (см. выражение (1.25)). Согласно второму пути рациональное значение максимального лага может быть оценено путем сопоставления критериев качества вариантов модели, отличающихся количеством лаговых переменных (см. раздел (2.2)). На практике обычно на основе анализа значимости парных коэффициентов корреляции определяется приблизительное значение максимального лага, которое затем уточняется по результатам анализа критериев качества вариантов модели с лагами, равными и близкими по значению к этой величине. При выбранном значении максимального лага п определение значений bji для линейных преобразований переменных хi в переменные zj, происходит с учетом предварительных предположений, гипотез о характере изменения коэффициентов ai при лаговых переменных хt–i, i=0, 1,..., п. Эти гипотезы обычно выражаются в виде задаваемой формы функциональной зависимости, связывающей значения ai. Правильно сделанное предположение относительно этой формы обычно значительно снижает уровень мультиколлинеарности новых переменных zj, j=1, 2,..., k; и упрощает проблему оценки параметров bji и сj за счет сокращения их количества, поскольку k< n. В эконометрических исследованиях достаточно часто используются предположения о возможности аппроксимации коэффициентов ai многочленами, аргументами в которых выступает величина временного сдвига (текущего лага) переменной хt–i. Например, согласно предположению Ширли Алмон функция, описывающая изменение коэффициентов ai, в соответствии с теоремой Вейерштрасса может быть аппроксимирована с достаточной точностью на всем отрезке 0–п многочленом r-й степени, так что

ai =f(i)=d0+ d1× i+d2× i2+...+dr × ir, (4.64)

где d0, d1 , d2,..., dr – неизвестные коэффициенты многочлена. Будем предполагать, что степень r обеспечивает достаточно точную аппроксимацию зависимости значений ai как функций от сдвига i. Рассмотрим следующий пример, иллюстрирующий “вычислительную технику” такого подхода. Пусть при величине лага п=5, степень многочлена r=2. Для этих значений получим, что оценки соответствующих коэффициентов определяются по следующим формулам:

a0=f(0)=d0; a1=f(1)=d0+d1+d2; a2=f(2)=d0+2d1+4d2; (4.65) a3=f(3)=d0+3d1+9d2; a4=f(4)=d0+4d1+16d2; a5=f(5)=d0+5d1+25d2.

Подставив правые части из выражения (4.65) вместо соответствующих коэффициентов в уравнение модели (4.55), получим

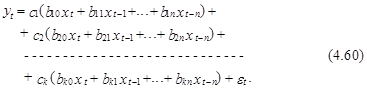

Из сопоставления выражений (4.66) и (4.60) вытекает, что

r= k–1=2; с1= d0 ; с2= d1 ; с3= d2 .

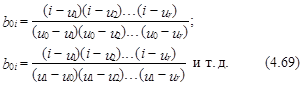

Из рассмотренного примера непосредственно видно, что в методе Ширли Алмон значения элементов векторов b 1, b 2 и b 3, являющихся коэффициентами в линейных преобразованиях переменных хi в переменные zj, i=0, 1,..., п; j=1, 2,..., k, подбираются таким образом, что при сильной корреляционной связи между факторами хi зависимость между новыми переменными zj существенно ослабнет. Вследствие этого оценки с1, с2,..., ck коэффициентов g1, g2,..., gk модели (4.58) могут быть определены с помощью обыкновенного МНК без каких-либо проблем. Далее на основе выражений (4.61) и (4.63) находятся для данной модели оценки коэффициентов исходной модели (4.55) a0, a1,..., a5, их дисперсии и ковариации. Еще раз отметим, что на практике «оптимальная» величина неизвестной степени r многочлена (4.64) неизвестна, может быть определена путем построения вариантов модели (4.60) с различными значениями степени r и выбора в качестве окончательного решения варианта с лучшими качественными характеристиками. Суть другого подхода, развивающего идеи метода Ширли Алмон, состоит в том, что вместо точного значения сдвига в выражении (4.64) используются неизвестные значения функции f((uj), где uj – некоторая точка интервала (0, r), “близкая” к точке j. При реализации такого подхода значения u0, u1,..., ur выбираются произвольным способом. Здесь самое главное, чтобы интервал (u0, ur) включал в себя точки 0, 1,..., п. Неизвестные значения f(uj), j=0, 1,..., r можно определить на основе имеющейся исходной информации с помощью подхода, предложенного Ширли Алмон. Обозначим для точек i=0, 1,..., п коэффициент при f(u0) в выражении (4.67) как b0i , при f (u1) – как b1i и т. д., при f (ur) – как bri. Тогда значения f(i)=ai, i=0, 1,..., п будут определены следующим выражением:

f(i)=b0i × f(u0)+b1i × f(u1)+...+bri × f(ur), (4.68) где

Более общий (и более точный) способ определения значений оценок ai коэффициентов модели (4.55) с лаговой независимой переменной с использованием подхода Ширли Алмон заключается в том, что зависимость f(i)=ai аппроксимируется интерполяционной формулой Лагранжа. Согласно этой формулы в произвольной точке u¢ , находящейся внутри интервала (u0, ur), значение многочлена f(u¢ ) степени r однозначно определяется по известным его значениям f(u0), f( u1),..., f(ur) в r+1-й точках этого интервала u0, u1,..., ur согласно следующему выражению:

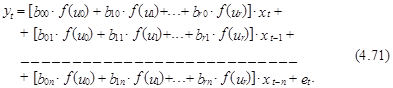

Если в качестве u¢ рассматривать значения u, равные 0, 1,..., п, находящиеся в интервале (u0, ur), то при известных точках u0, u1,..., ur и значениях функций f(u0), f(u1),..., f(ur) в этих точках с помощью выражения (4.67) несложно определить оценки a0=f(0), a1=f(1),..., aп =f(п) коэффициентов модели (4.55) с лаговой независимой переменной. Подставив (4.68) вместо коэффициента ai, i=0, 1,..., п в модель (4.55), получим

Перепишем модель (4.71), выделив коэффициенты f (uj), j=0, 1,..., r. Получим

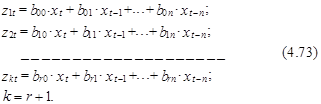

Из (4.72) непосредственно вытекает, что новые факторы zjt, j=1, 2,..., k определяются как линейные комбинации лаговых переменных хt–i, i=0, 1,..., п. В частности,

Неизвестные коэффициенты f(u0)=с1, f(u1)=с2,..., f(ur)=сk, k=r+1; несложно определить как оценки коэффициентов эконометрической модели (4.58) с помощью обыкновенного МНК. Заметим также, что, если в интерполяционной формуле Лагранжа (4.70) выбрать u0=0, u1=1,..., то выражение (4.70) окажется тождественным выражению (4.64). Это свойство может быть использовано для упрощения расчетов при реализации интерполяционной формулы Лагранжа на практике. На основе более простого выражения (4.64) путем подбора вариантов может быть определено оптимальное значение степени r этого многочлена, которая затем используется в более точной, но и более громоздкой формуле Лагранжа. Подход Ширли Алмон легко распространяется и на модели с несколькими лаговыми независимыми переменными. В этом случае аппроксимирующие формулы (4.64) и (4.70) применяются для описания функциональной зависимости коэффициентов при лаговых составляющих каждой из переменных раздельно и затем для каждой из них формируются свои новые факторы как линейные комбинации этих составляющих. Вопросы к главе IV 1. Опишите процедуру оценки параметров экономерической модели с помощью рекуррентных методов? 2. В чем метода главных компонент? 3. Каковы проблемы использования моделей с главными компонентами? 4. В чем суть метода Ширли Алмон? Упражнения к главе IV Задание 4.1 Для линейного двухфакторного уравнения регрессии

yt =a0+ a1 х1t + a2 х2t +et (t=1,..., Т)

имеется следующая таблица данных:

Требуется: 1. Определить коэффициент корреляции r12и матрицу ( X *¢ X *)–1. 2. Провести следующее преобразование факторов: u1t = х1t и u2t= х1t – х2t и определить коэффициент корреляции r12(u), также матрицу ( U *¢ U *)-1. 3. Показать, что с точки зрения прогнозирования исходное и преобразованное уравнение эквивалентны, т. е. для каждой пары значений экзогенных переменных (х10, х20) дают одинаковые точечные и интервальные прогнозы математического ожидания.

Задание 4.2 Имеется линейное двухфакторное уравнение регрессии

yt =a0+ a1 х1t + a2 х2t +et (t=1,..., Т). Требуется: 1. Рассмотреть в общем виде трендовое выравнивание как метод устранения коллинеарности. 2. Показать, что при трендовом выравнивании оценки параметров регрессии остаются неизменными.

Задание 4.3 Для линейного трехфакторного уравнения регрессии

yt =a0+ a1 х1t + a2 х2t + a3 х3t +et (t=1,..., Т),

имеются следующие данные:

Требуется: 1. Определить корреляционную матрицу R и содержащийся в этих данных размер коллинеарности как det(R). 2. Рассчитать размер коллинеарности, в случае если из уравнения выводится переменная х2. 3. Учесть дополнительную внешнюю информацию, что a1=1, 5a2 и определить размер коллинеарности в этом случае. 4. Построить точечный прогноз математического ожидания целевой переменной у0 для значений экзогенных переменных (х10, х20, х30)¢ =(8, 0; 16, 0; 6, 0)¢ а) при использовании исходного уравнения; б) при отбрасывании из уравнения экзогенной переменной х2; в) при использовании внешней информации из п.3.

Задание 4.4 Для линейного трехфакторного уравнения регрессии

yt =a0+ a1 х1t + a2 х2t + a3 х3t +et (t=1,..., Т),

имеются данные из задания 4.3. Требуется: 1. Определить гребневые оценки параметров для гребневой константы, равной 0, 5 и 0, 8. 2. Построить точечный прогноз математического ожидания целевой переменной у0 для значений экзогенных переменных (х10, х20, х30)¢ =(8, 0; 16, 0; 6, 0)¢ по обоим оцененным уравнениям. Задание 4.5 Для линейного трехфакторного уравнения регрессии

yt =a0+ a1 х1t + a2 х2t + a3 х3t +et (t=1,..., Т),

имеются данные из задания 4.3. Требуется: 1. Оценить уравнение с помощью метода главных компонент, если известно, что первые две главные компоненты учитывают 98, 97% изменчивости матрицы факторов и формируются следующим образом:

2. Построить точечный прогноз математического ожидания целевой переменной у0 для значений экзогенных переменных (х10, х20, х30)¢ =(8, 0; 16, 0; 6, 0)¢ Задание 4.6 Для линейного уравнения с лаговыми независимыми переменными yt =a0 хt + a1 хt–1 + a2 хt–2 +... +et (t=1,..., Т)

имеются следующие данные (см. табл. 4.1). Таблица 4.1

Требуется: 1. Оценить параметры уравнения с помощью метода Ш. Алмон, если максимальный лаг равен 5, а порядок аппроксимирующего многочлена – 3. 2. Построить ретроспективный точечный прогноз целевой переменной yt. Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 1082; Нарушение авторского права страницы

– значение независимой переменной х в момент t–i, i=0, 1,..., n; ai, i=0, 1,..., п – коэффициент модели при переменной хt–i, i=0, 1,..., п. Из выражения (4.55), в частности, вытекает, что все рассматриваемые переменные модели центрированы. На примере уравнения (4.55) в данном разделе без ограничения общности будут рассмотрены особенности оценки коэффициентов этого класса эконометрических моделей.

– значение независимой переменной х в момент t–i, i=0, 1,..., n; ai, i=0, 1,..., п – коэффициент модели при переменной хt–i, i=0, 1,..., п. Из выражения (4.55), в частности, вытекает, что все рассматриваемые переменные модели центрированы. На примере уравнения (4.55) в данном разделе без ограничения общности будут рассмотрены особенности оценки коэффициентов этого класса эконометрических моделей.

где B =

где B =  b i=(bi 0, bi 1,..., bin).

b i=(bi 0, bi 1,..., bin).

b 1=(1, 1, 1, 1, 1, 1);

b 1=(1, 1, 1, 1, 1, 1);  b 2 =(0, 1, 2, 3, 4, 5); (4.67)

b 2 =(0, 1, 2, 3, 4, 5); (4.67) b 3=(0, 1, 4, 9, 16, 25);

b 3=(0, 1, 4, 9, 16, 25);