|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Равномерный закон распределения

Непрерывная с. в. X имеет равномерное распределение на отрезке [а, 6], если ее плотность вероятности f(x) постоянна на этом отрезке, а вне его равна нулю: № = {Ь-а' прихеЕа.Ь],

при х ^ [а, Ь], (т. е. f(x) = с при х 6 [а, 6], но +оо cdx — 1, —оо отсюда следует, что еж = 1, с = —; вместо отрезка [а, 6] можно а о — а писать (а, Ь) или (а, Ь], [а, Ь), так как с. в. X — непрерывна.) График плотности f(x) для равномерного распределения н.с.в. X изображен на рис. 28.

Равномерное распределение с. в. X на участке [а, Ь] (или (а, 6)) будем обозначать: X ~

Найдем функцию распределения F(x) для X ~ R[a, Ь]. Согласно формуле (см. п. 2.4) ) = J f(x)dx,

имеем

— х ~ а а Ь — а

при а < х ^ b\ F(x) = 0 при х ^ а, и а 6

F(®)= J Odt + J + J0di

при x > b. Таким образом,

О, при а? ^ а,

F(a; ) = f—при о < х < Ь, I О-Й X, при b < х. График F(x) изображен на рис. 29.

Рис. 29 Определим MX и DX с. в. X ~ R[a, Ь]. Согласно формуле (2.11), а Ь -f оо МХ = J x-0dx + J ■ j^dx+ J x-0 = (Ожидаемый результат: математическое ожидание с. в. X ~ R[a, b] равно абсциссе середины отрезка; MX совпадает с медианой, т. е MX = МеХ.) \ Согласно формуле (2.14). Ь а 1 /(6-а)3 (а — б)3 \ (6-а)2 3(6 - а) V 8 8 J 12 ' Таким образом, для н. с. в. X ~ R[a, 6] имеем MX = ЯХ = (2.34) Пример 2.11. Пусть с. в. X ~ Л(а, 6). Найти вероятность попадания с. в. X в интервал (а, /? ), принадлежащий целиком интервалу (а, 6). О Согласно формуле (2.8), имеем Р{ХЕ(а, Р)} = J f{x)dx = J vX—dx = а а т.е. Р{Хе(а, /3)} = ^. Геометрически эта вероятность представляет собой площадь прямоугольника, заштрихованного на рис. 30. •

К случайным величинам, имеющим равномерное распределение, относятся: время ожидания пассажиром транспорта, курсирующего с определенным интервалом; ошибка округления числа до целого (она равномерно распределена на отрезке [—0, 5; 0, 5]). И вообще случайные величины, о которых известно, что все ее значения лежат внутри некоторого интервала и все они имеют одинаковую вероятность (плотность). Дискретная случайная величина X имеет равномерное распределение, если она принимает целочисленные значения 1, 2, 3, п с вероятностью рт = Р{Х - т} — где т = 1, 2, 3,..., п. В этом случае MX = Мр, DX = 1. Так, при п = 5, многоугольник распределения имеет вид, представленный на рис. 31, MX — 3.

Показательный закон распределения

О Непрерывная случайная величина X имеет показательный (или экспоненциальный) закон распределения, если ее плотность вероятности имеет вид

при х ^ О, при х < О, где Л > 0 — параметр распределения. График плотности f(x) приведен на рис. 32. № О Рис 32 Функция распределения показательного распределения имеет вид

□ F{x)= J f(t)dt= j 0dt + Jxe~Xxdt = 1 -e~Xx. -oo 0 —oo График F(x) представлен на рис. 33.

Найдем математическое ожидание и дисперсию показательного распределения: оо о MX = J х • Хе~Хх dx = ^lim J x • Xe~Xx dx = [интегрируем по частям] —

uv ои

DX = J x2f{x)dx-{MX)2 = [формула (2.17)] = xj — [дважды интегрируем по частям] —

X2 -\х, 2 ( X ~\х 1 „-Лаг

Таким образом, (2.37) Найдем вероятность попадания случайной величины X, распределенной по показательному закону, в интервал (а, Ь). Используя формулу (2.2) и формулу (2.36), получаем Р{а < X < Ь} = F{b) - F[a) = (1 - е~А6) - (1 - е~Ха) - е" Ла - е" ЛЙ, т. е. Р{а < X < Ь} = е~Ха - е~хь. Пример 2.12. Случайная величина Т — время работы радиолампы имеет показательное распределение. Найти вероятность того, что лампа проработает не менее 800 часов, если среднее время работы радиолампы 400 часов. О МТ = 400, значит (формула (2.37)), Л = Искомая вероятность Р{Т > 800} = 1 -Р{Т < 800} = 1-^(800) = 1-(1-е400) = е" 2 « 0, 135. • Показательное распределение используется в приложениях теории вероятностей, особенно в теории массового обслуживания (ТМО), в физике, в теории надежности. Оно используется для описания распределения случайной величины вида: длительность работы прибора до первого отказа, длительность времени обслуживания в системе массового обслуживания и т. д. Рассмотрим, например, н. с. в. Т — длительность безотказной работы прибора. Функция распределения с.в. Т, т.е. F(t) — Р{Т < i}, определяет вероятность отказа за время длительностью t. И, значит, вероятность безотказной работы за время t равна R(t) = Р{Т > t] — = 1 — F(t). Функция R(t) называется функцией надежности. Случайная величина Т часто имеет показательное распределение. Ее функция распределения имеет вид F(t) = 1 — e~Xt (формула (2.36)). В этом случае функция надежности имеет вид R(t) — 1 — F(t) = = 1 — (1 — е~Л£ ) = т. е. R(t) = e~Af, где Л — интенсивность от.казов} т. е. среднее число отказов в единицу времени. Показательный закон — единственный из законов распределения, который обладает свойством «отсутствия последствия» (т. е. если промежуток времени Т уже длился некоторое время г, то показательный закон распределения остается таким же и для оставшейся части Ti = Т — г промежутка). Нормальный закон распределения

Нормальный закон («закон Гаусса») играет исключительную роль в теории вероятностей. Главная особенность закона Гаусса состоит в том, что он является предельным законом, к которому приближаются, при определенных условиях, другие законы распределения. Нормальный закон наиболее часто встречается на практике. Непрерывная с. в. X распределена по нормальному закону с параметрами а и о > 0, если ее плотность распределения имеет вид (х - а)2 /(яг) = ----- е" 2а*, х е R. (2.38) а • V 27г Тот факт, что с. в. X имеет нормальное (или гауссовское) распределение с параметрами а и а, сокращенно записывается так: X ~ N(a, а). Убедимся, что f(x) — это функция плотности. Очевидно, f(x) > 0. оо Проверим выполнение условия нормировки J f(x) dx = 1. Имеем: — 00 00 (х а)2 00 ( х — а \2 J о ■ л/2тг о • \/2тг / \> /2 • о) оо Л/ТГ / л/7Г —оо Здесь применили подстановку и использовали «интеграл Пуассона» оо J е-*2 dt — у/п. (2.39) —оо

Из равенства (2.39) следует: = J е~ 2 (2.40) О 0 -оо ж Функция распределения F(x) = J f (t) dt н. с. в. X ~ N(a, а) имеет -00 вид ! } F(x) = --- / е (2.41) СГ • V27T J -оо Если а = 0и< т = 1, то нормальное распределение с такими параметрами называется стандартным. Плотность стандартной случайной величины имеет вид х2 V 27Г С ней мы уже встречались в п. 1.21, формула (1.37). Функция распределения с. в. X ~ iV(0, 1) имеет вид Х 2 f2 Ф{х) = —L. [ е" 2 dt sfbx J —оо и называется, как мы уже знаем (п. 1.21, формула (1.42)), функцией Лапласа. Она связана с нормированной функцией Лапласа Фо(^) (п. 1.21, формула (1.40)), как мы уже знаем (формула (1.43) п. 1.21), равенством Ф(х) = 0, 5 + Фо(я). (2.42) Действительно, х 2 0 2 1 2 Ф{х) = j е~~2" dt = / е~ 2" dt + f е~г dt = y/bi J y/bi J —oo —oo 0 (см. (2.40)).

Установим смысл параметров а и а нормального распределения. Для этого найдем математическое ожидание и дисперсию с. в. X ~ ~ JV(a, сг). (х - а)2

1 Г _ ^ ~ > х • fix) dx = Ц= х-е 2о-2 = сг ■ > /27Г J —оо —оо оо = подстановка х а = t =---------- I (y/2ot + a)e~< 2 splo dt —

[ уДа J a • J -oo oo J V* J V71" т. e. MX = a. Первый интеграл равен нулю, так как подинтегральная функция нечетная, а пределы интегрирования симметричны относительно нуля, а второй интеграл равен у/тх (см. равенство (2.39)). Таким образом, параметр а — математическое ожидание. При нахождении дисперсии с. в. X ~ N(a, сг) снова сделаем подста- /р_ а новку — y=r— = t и применим метод интегрирования по частям: V2а 00 00 (х - о)2 DX = [ [x-a)2f{x)dx = [ =

J J < jv27T оо = f 2< T2t2e-t2*V2dt=*£ [ t < 7\/27Г J \Д J — OO —oo Таким образом, DX = сг2, a cr — среднее квадратичное отклонение. Можно показать, что для с. в. X jV(a, cr): МоХ = МеХ = а, о6 сг4 Исследуем дифференциальную функцию (2.38) нормального закона: 1. f{x) > 0 при любом х £ = (—00, 00); график функции расположен выше оси Ох. 2. Ось Ох служит асимптотой графика функции /(х), так как lim fix) = 0.

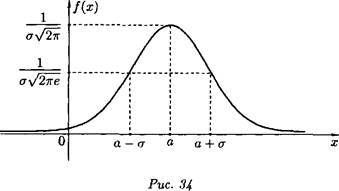

3. Функция f(x) имеет один максимум при х = а, равный f{a) ~ — ^:. Действительно, < 7> /2ТГ (я — а) _ /'(Я) = -1—^е 2а2 V27T Отсюда f'(x) — 0 при х = а, при этом: если х < а, то ff(x) > 0, а если х > а, то /'(а? ) < 0. Это и означает, что х = а точка максимума и /шах = /(о) = 1 оу/ЪК 4. График функции /(з? ) симметричен относительно прямой х = а, так как аналитическое выражение f(x) содержит разность х — а в квадрате. 5. Можно убедиться, что точки Mi (а - а, —\=е~2 ] и М2 (а + а, —2 ) V ау/2тг ) \ ау/2тг J являются точками перегиба графика функции f(x). Пользуясь результатами исследования, строим график плотности распределения вероятности нормального закона — кривую распределения, называемую нормальной кривой, или кривой Гаусса (рис. 34).

Как влияет изменение параметров а и а на форму кривой Гаусса? Очевидно, что изменение а не изменяет форму нормальной кривой (графики функции f{x) и f(x — а) имеют одинаковую форму; график f[x — а) получается из графика функции f(x) путем сдвига последнего на а единиц вправо, если а > 0, и влево, если а < 0). С изменением о максимальная ордината точки кривой изменяется. Так как площадь, ограниченная кривой распределения, равна единице при любом значении < 7, то с возрастанием а кривая Гаусса становится более пологой, растягивается вдоль оси Ох — На рис. 35 изображены нормальные кривые при различных значениях a (< 7i < о < СГ2) и некотором значении а (одинаковом для всех трех кривых).

Рис. 35 Нормальному закону подчиняются ошибки измерений, величинь износа деталей в механизмах, рост человека, ошибки стрельбы, вес- клубней картофеля, величина шума в радиоприемном устройстве, колебания курса акций и т. д. Найдем вероятность попадания с.в.Х~ N(a, a) на заданный участок (а, /3). Как было показано, о

Р{а< Х < Ь} = J f{x) (п. 2.4, формула (2.8)). В случае нормального распределения 1 г _> ~й)2 г _ л Р{а < X < /3} = / е 2с2 dx = - t \ = < jy/2'K J L J а ft — a fi — Q а — а ° t2 а t2 С t2 = —/ 2" dt = —/ е~2' dt / dt. ч/2тг J \/2тг 7 ч/2тг У а — а а Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 929; Нарушение авторского права страницы