|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Определение рыночной стоимости Объектов оценки доходным подходом ⇐ ПредыдущаяСтр 6 из 6

При оценке с позиции доходного подхода во главу угла ставится доход как основной фактор, определяющий величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. При этом имеют большое значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс. Доходный подход дает достаточно точные результаты в случае, когда объект оценки является типично доходным объектом, способным генерировать доход как самостоятельная единица. Применительно к машинам и оборудованию решить эту задачу затруднительно, поскольку доход создается всей производственной или коммерческой системой, всеми ее активами, к которым наряду с машинами и оборудованием относятся здания, сооружения, оборотные средства, нематериальные активы, трудовые ресурсы и т.д. Доходный подход применим для оценки стоимости только такого имущества, которое приносит экономический результат (экономическую выгоду), и расчет которого реально возможен. Оцениваемый комплекс машин и оборудования должен обладать экономической обособленностью, т.е. его можно вычленить из всей производственной системы предприятия, можно рассчитать валовой доход от продукции или работ, которые он производит, и можно учесть затраты, связанные с функционированием этого комплекса. Только при этом условии можно сделать расчеты притоков и оттоков денежных средств в рамках данного машинного комплекса. Во-вторых, для оценки текущей стоимости требуется привлечь большой объем разнообразной экономической и производственно-технологической информации. Надежность конечного результата зависит от достоверности прогнозов динамики на многолетнюю перспективу таких показателей, как цены, тарифы, налоговые ставки и других, от надежности исходных данных о показателях, характеризующих работу оцениваемого комплекса, от правильности примененных методик учета и калькулирования затрат, назначения ставки дисконта, учета стоимости сопряжённого недвижимого имущества и т.д. Так как источников ошибок много, то получаемый итоговый результат оценки не всегда оказывается точным. Обоснование отказа от использования доходного подхода В соответствии с п.21 р.IV ФСО №1 «Общие понятия оценки, подходы и требования к проведению оценки» доходный подход применяется тогда, когда существует достоверная информация позволяющая прогнозировать будущие доходы. В отношении оцениваемого объекта не представляется возможным выделение дохода приходящегося на каждый элемент производства, отсутствует достоверная информация, позволяющая прогнозировать будущие доходы, соответственно доходный подход для определения рыночной стоимости объекта оценки не используется. СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ Анализируя применимость каждого подхода для оценки рассматриваемого объекта, принимая во внимание, что каждый из использованных подходов имеет свои достоинства и недостатки, Оценщик пришел к следующим выводам. Сравнительный подход обеспечивает прямую оценку рыночной стоимости, опираясь на статистику по реальному рынку аналогичного имущества. В то же время необходимой предпосылкой для применения методов сравнительного подхода является наличие информации о сделках с аналогичными объектами (которые сопоставимы по назначению, техническим параметрам), произошедших в сопоставимых условиях (время совершения сделки и условия финансирования сделки). Проанализировав данные рынка, оценщик считает результаты сравнительного подхода наболее достоверными, т.к. они опираются на сравнении прямых аналогов объекта оценки ( та же модель, сопоставимый год выпуска). Рейтинговый вес сравнительного подхода 0, 6 Затратный подход позволяет учесть конструктивные особенности и физическое состояние объекта оценки. В то же время информационная база, используемая при определении стоимости замещения, несовершенна. Следовательно, рейтинговый вес затратного подхода равен 0, 4. Доходный подход не применялся. Заключение о рыночной стоимости объектов оценки Таблица №13

ИТОГОВОЕ ЗАКЛЮЧЕНИЕ На основании анализа представленной информации и выполненных расчетов рыночнуюстоимость объекта оценки, определенную для целей реализации в рамках конкурсного производства, с учетом ограничительных условий и сделанных допущений на дату оценки 28.08.2015, рекомендуется определить в сумме: Шестьсот пятьдесят девять тысяч) рублей.

Заявление о качестве оценки : ¨ изложенные в данном отчете факты правильны и соответствуют действительности; ¨ проведенный анализ, высказанные мнения и полученные выводы действительны исключительно в пределах, оговоренных в настоящем отчете допущений и ограничивающих условий, являются персональными, профессиональными, непредвзятыми анализами, мнениями и выводами Оценщика; ¨ Оценщик ни в настоящем, ни в будущем не имеет какого-либо интереса к объекту собственности, являющегося предметом данного отчета об оценке, а так же не имеет заинтересованности и предубеждения в отношении вовлеченных сторон; ¨ стоимость работы Оценщика не связана с объявлением заранее определенной стоимости или тенденции в определении стоимости в пользу клиента, с суммой оценки стоимости, с достижением заранее оговоренного результата или с последующими событиями; ¨ задание на оценку не основывалось на требовании определения минимальной или любой оговоренной цены; Независимый оценщик, член СРО РОО, регистрационный №006757 ___________Гращенко Т.В. БИБЛИОГРАФИЧЕСКИЙ СПИСОК

10. «Методические основы оценки машин и оборудования» Королев И.В., Москва, 2001 11. Кушель А.А., Королев И.В., Фадеев П.В. «Основы оценки стоимости машин и оборудования» под редакцией М.А. Федотовой, Москва, 2006 г

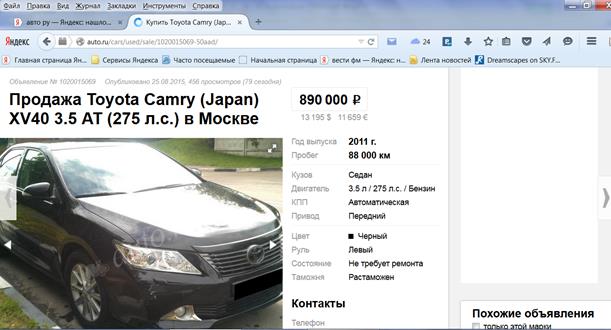

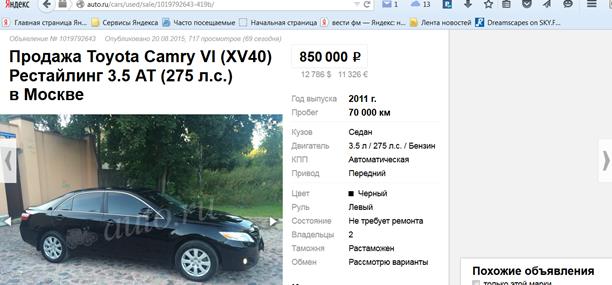

ПРИЛОЖЕНИЯ К отчету №24 /08-2015 Аналоги, для определения рыночной стоимости

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 879; Нарушение авторского права страницы