|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Определение доходности и риска при формировании портфелей ценных бумаг.⇐ ПредыдущаяСтр 24 из 24

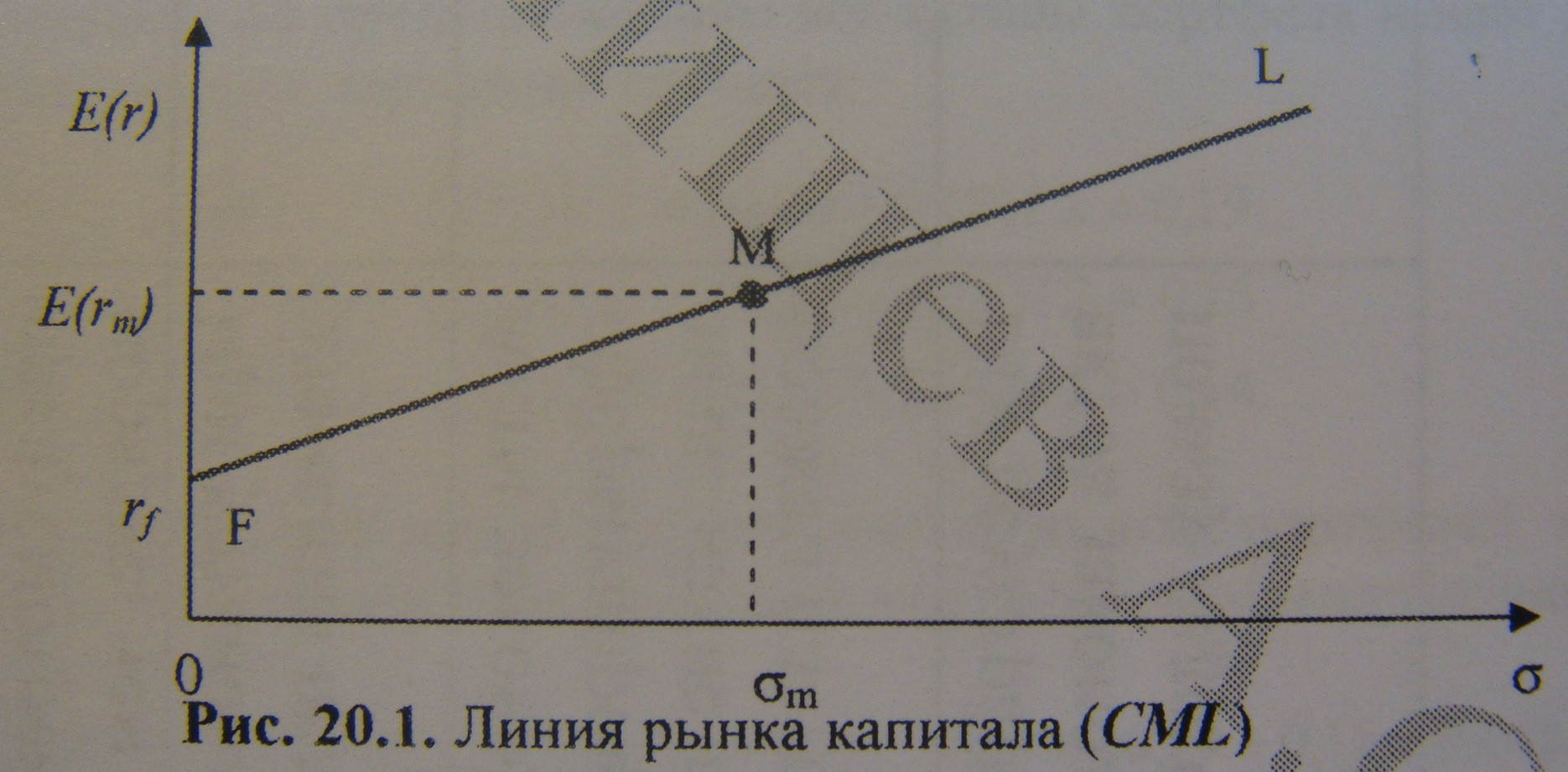

Главной проблемой оценки активов является определение риска и доходности. Относительно этого каждый инвестор формирует собственные прогнозы и оценки. Тем не менее, в условиях эффективного рынка динамика его движения отражается в курсовой стоимости активов. Модель оценки стоимости активов CAMP (1960-е, Шарп) – равновесная модель ценообразования, согласно которой ожидаемая доходность цб является линейной функцией чувствительности доходности бумаги к изменению рыночного портфеля. Базируется на: - рынок является конкурентным; - активы ликвидны и делимы; - отсутствуют налоги, транзакционные издержки, банкротства; - все инвесторы рациональны, имеют одинаковые ожидания, могут брать кредит и предоставлять средства под ставку без риска; - рассматривается один временной период; - доходность является функцией риска; - изменения цен активов не зависят от существовавших в прошлом уровней цен. В модели CAMP зависимость между риском и ожидаемой доходностью описывается линией рынка капитала CLM. M – рыночный портфель, rf – актив без риска с доходностью rf; FL – линия рынка капитала; sm – ожидаемый риск рыночного портфеля; E(rm) – ожидаемая доходность рыночного портфеля. Все оптимальные (или эффективные) портфели, включающие в себя рыночный портфель М, расположены на линии FL. Прочие портфели, в которые не входит рыночный портфель, располагаются ниже линии FL. CML имеет положительный наклон, что означает, что при выборе более доходного портфеля возрастает и риск. Если инвестор приобретает актив без риска, он обеспечивает себе доходность на уровне ставки без риска rf. При стремлении получить более высокую ожидаемую доходность, инвестор должен мириться с соответствующим увеличением риска. Ставка без риска (rf) является вознаграждением, т.е. деньги во времени имеют ценность. Дополнительная доходность, получаемая инвестором сверх ставки без риска, есть вознаграждение за риск. Уравнение прямой CLM имеет вид y = a + bx, где а – точка пересечения линии CML с ординатой, она соответствует ставке без риска rf, b – угол наклона линии CML. Угол наклона равен: b = (E(rm)-rf)/sm. Ожидаемая доходность (у) является функцией риска (х), поэтому уравнение CML имеет вид: E(ri) = rf + (E(rm)-rf)/sm*si, где si - риск i-го портфеля; E(ri) – ожидаемая доходность i-го портфеля. CLM иллюстрирует соотношение риска и ожидаемой доходности для портфелей, включающих рыночный портфель. Однако данная модель ничего не говорит о том, какую ожидаемую доходность имеют менее диверсифицированные портфели или активы. Владение активом связано с риском, состоящим их двух частей. Первая часть – рыночный риск (определяется макроэкономической конъюнктурой, экономическим циклом, а также неэкономическими событиями, которые могут оказать неожиданное воздействие на рынок). Вторая часть – нерыночный риск (связан со спецификой того или иного актива, который отражает особенности развития, например, конкретной фирмы). Если понимать диверсификацию как процесс бесконечно повторяемого формирования всех возможных вариантов портфелей любого объема должна в конечном итоге стремиться к ожидаемой доходности рыночного портфеля. Для измерения рыночного риска актива применяют величину «бета», которая иллюстрирует зависимость между доходностью актива и доходностью рынка. Доходность рынка – доходность рыночного портфеля. bi = covim/sm2 или bм = si/sm*corrim, где bi - бета i-го актива, covim и corrim – ковариация доходности i-ого актива с доходностью рыночного портфеля. Бета рыночного актива равна 1, т.к. ковариация доходности рыночного портфеля с самим собой есть его дисперсия. Бета актива без риска равна 0. Величина b показывает насколько риск актива отличается от риска рыночного портфеля. Активы с бетой больше единицы обладают большим риском, а актива с бетой меньше единицы, соответственно, менее рискованны. Зная бету актива, можно оценить, насколько должна измениться его ожидаемая доходность при изменении доходности рынка. Активы с отрицательной бетой являются особо ценными инструментами для диверсификации портфеля, т.к. в этом случае можно построить безрисковый портель. Зная величину беты каждого актива, инвестор может сформировать портфель необходимого уровня риска и доходности. Бета портфеля:

Бета актива рассчитывается на основе доходности актива и рынка за предыдущие периоды времени. Для оценки неэффективных портфелей или активов применяется линия рынка актива SML.

SML – получаемая из модели CAPM линейная зависимость между ожидаемой доходностью и риском актива, в которой риск представлен как бета-коэффициент, или, что то же самое, как ковариация цб с рыночным активом. Уравнение SML: E(ri) = rf + bi [E(rm-rf)] На этой линии расположены все портфели (эффективные и неэффективные). Линия SML учитывает только системный риск портфеля. Здесь единица риска – величина бета. CAPM не отражает взаимосвязь ожидаемой доходности данного актива и его полного риска, который измеряется стандартным отклонением. SML отражает взаимосвязь между ожидаемой доходностью и системным риском актива. Шарп предложил новый метод построения эффективных портфелей, позволяющих существенно сократить объемы необходимых вычислений. В основе модели лежит метод линейного регрессионного анализа, позволяющий связать 2 случайные зависимые переменные величины X и Y линейным выражением типа: Y=a+bX Переменной Х считается величина какого-то рыночного показателя: темп ВВП, уровень инфляции. Уравнение модели: E(ri) = yi + biE(rm) +ei, где E(ri) – ожидаемая доходность актива; yi – доходность актива в отсутствии влияния на него рыночных факторов; bI – коэффициент бета актива; E(rm) – ожидаемая доходность рыночного портфеля; ei – независимая случайная ошибка, свидетельствующая о том, что значения E(ri) и E(rm) отклоняются от линейной зависимости.

Модель CAPM является равновесной моделью: она свидетельствует о том, каким образом формируются цены финансовых активов в условиях эффективного рынка. Модель Шарпа – индексная модель: свидетельствует о том, как доходность актива связана с рыночным индексом. В реальности инвестор сталкивается с различными видами риска, влияющими на его доход. Учет этих видов риска натолкнул Р. Мертона к усовершенствованию CAPM. Это усовершенствование исходит из принципа оптимизации инвестором будущего потребления с учетом внерыночных источников риска, от которых оно зависит. Эти внерыночные источники риска обычно называют факторами, поэтому модель Мертона получила название многофакторной. Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 860; Нарушение авторского права страницы