|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Специфика расчета доходности облигаций.

1. Текущая доходность облигации характеризует годовые поступления по облигации относительно произведенных затрат на ее покупку D= C/Цо *100 процентов. C – сумма выплаченных в год процентов Цо- цена покупки облигации. 2.Текущая рыночная стоимость облигации определяется с целью принятия инвестиционного решения – оставить данную облигацию или продать. Dтр = C/Цр *100 процентов Цр- текущая рыночная цена облигации. 3) доходность к погашению

Где, Pb - внутренняя стоимость ценной бумаги It - купонные платежи в t-ом периоде Рn - номинальная стоимость ценной бумаги r - требуемая норма доходности t - горизонт прогнозирования Предполагается, что все показатели, кроме r известны, а в левой части берется текущая рыночная стоимость. 4)доходность за период владения. Данный показатель не учитывает фактор времени и показывает, какую доходность получит инвестор от владения данной облигации за весь период ее обращения.

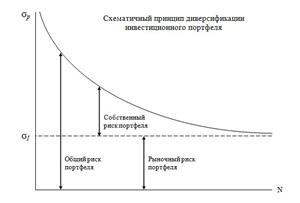

Где, Pn - номинал облигации Pb - цена покупки SI - сумма купонных платежей В ФМ риск и доходность рассматриваются как две взаимосвязанные категории. В общем виде, риск – это уровень конкретной финансовой потери, выражающейся: а) в возможности не достичь поставленной цели; б) неопределенности прогнозируемого результата; в) субъективности оценки прогнозируемого результата. Таким образом, риск определяется как опасность, подверженность потерям или ущербу. Риск, связанный с активом, можно проанализировать двумя способами: - как автономный риск, когда актив рассматривается изолированно, - как риск актива части портфеля. Автономный риск подразделяется на: - диверсифицируемый риск, который можно устранить путем включения актива в портфель, - рыночный риск, который не устраняется, так как отражает состояние экономики в целом. Автономный риск измеряется мерой стандартного (среднеквадратического) отклонения вероятностного распределения событий получения доходности.

ki – один из возможных исходов получения доходности, Pi – вероятность этого дохода,

Важной мерой, отражающей уровень автономного риска, является коэффициент вариации, который показывает, сколько риска приходится на единицу доходности. CV = Активы объединяют в портфели для того, чтобы снизить диверсифицируемый риск, который снижается по следующей закономерности:

Среднеквадратичные портфели, как мера риска, не являются средним показателем стандартных отклонений каждого актива. Как правило, такие портфели существенно меньше стандартных отклонений каждого актива. Мерой, которая определяет силу уменьшения среднеквадратичного портфеля, является коэффициент корреляции.

Wi – доля каждого актива в портфеле. Портфельный риск:

kpi – доходность портфеля в этом состоянии экономики,

Pi – вероятность наступления i-того состояния.

β –коэффициент показывает, какое количество риска конкретный актив привносит в рыночный портфель. Таким образом, он является мерой систематического риска. Характеристика β –коэффициента: β = 1: доходность актива = доходность рынка; β < 1: колебания доходности i-того актива существенно меньше колебаний доходности рынка в целом; β > 1: рынок колеблется в меньшей степени, чем колебания доходности i-того актива.

Модель оценки капитальных финансовых активов (CAPM) – модель, описывающая зависимость между показателями доходности и риска индивидуального финансового актива и рынка в целом. Основными индикаторами на рынке капитальных финансовых активов, используемыми инвесторами, являются: среднерыночная доходность km, безрисковая доходность krf, под которой обычно понимают доходность долгосрочных государственных ценных бумаг, ожидаемая доходность ценной бумаги ke, целесообразность операции с которой анализируется, коэффициент β, характеризующий предельный вклад данной акции в риск рыночного портфеля.

Очевидно, что разность (km-krf) представляет собой рыночную премию за риск вложения средств не в безрисковые, а в рыночные активы. Модель оценки финансовых активов CAPM применяется для прогнозирования доходности любой ценной бумаги, обращающейся на рынке. Таким образом, ожидаемая доходность ke является функцией трех взаимосвязанных параметров: среднерыночной доходности, безрисковой доходности и β коэффициента. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1037; Нарушение авторского права страницы

– среднеожидаемая доходность.

– среднеожидаемая доходность. /

/

- ожидаемая доходность отдельных активов,

- ожидаемая доходность отдельных активов,

– ожидаемая средняя доходность портфеля,

– ожидаемая средняя доходность портфеля,