|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Операционный анализ или анализ по системе

«Издержки-Объем-Прибыль» В соответствии с ПБУ 10/99 «Расходы организации» все расходы в зависимости от их характера, условий осуществления, направлений деятельности организации подразделяются на: ¾ расходы по обычным видам деятельности; ¾ прочие расходы. К прочим расходам также относятся чрезвычайные расходы. Прочие расходы включают: ¾ расходы, связанные с участием в уставных капиталах других организаций; ¾ расходы, связанные с продажей, выбытием и прочим списанием основных средств и других активов, отличных от денежных средств; ¾ проценты, уплачиваемые организацией за предоставленные ей в пользование денежные средства (кредитов, займов); ¾ расходы по оплате услуг, оказываемых кредитными организациями; ¾ отчисления в оценочные резервы (по сомнительным долгам и др.); ¾ штрафы, пени, неустойки; ¾ убытки прошлых лет, выявленные в отчётном году; ¾ курсовые разницы; ¾ сумма уценки активов; ¾ расходы на благотворительные цели, на осуществление спортивных и культурных мероприятий, отдых, развлечение и т. д. Чрезвычайные расходы: ¾ от стихийного бедствия; ¾ пожара; ¾ аварии; ¾ национализации имущества и другие. В соответствии с пунктами 16-18 ПБУ 10/99 расходы признаются при наличии следующих условий: ¾ они экономически оправданы (расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота); ¾ документально оформлены (сумма расхода может быть определена); ¾ произведены для осуществления деятельности, направленной на получение дохода. Расходы, связанные с производством и реализацией, подразделяются на: ¾ материальные расходы; ¾ расходы на оплату труда; ¾ отчисления на социальные нужды; ¾ суммы начисленной амортизации; ¾ прочие расходы. К материальным расходам относятся расходы на приобретение: сырья и материалов, запасных частей, спецодежды, комплектующих изделий и полуфабрикатов, воды, энергии всех видов, работ и услуг производственного характера. К материальным расходам относятся также затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения (очистных сооружений, пылеуловителей, золоуловителей, фильтров, платежи за предельно допустимые выбросы загрязняющих веществ и другие). Стоимость товарно-материальных ценностей, включаемых в материальные затраты, определяется исходя из цен приобретения (без учёта сумм налогов в соответствии с НК), включая: - комиссионные вознаграждения посредническим организациям; - ввозные таможенные пошлины и сборы; - расходы на транспортировку и хранение и др. Сумма материальных расходов уменьшается на стоимость возвратных отходов. Возвратные отходы – это остатки сырья, полуфабрикатов, частично утратившие потребительские качества исходных ресурсов и в силу этого используемые с пониженным выходом продукции или не используемые по прямому назначению вовсе. Расходы на оплату труда включают: ¾ суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам в соответствии с принятыми в организации формами и системами оплаты труда; ¾ начисления стимулирующего характера, в том числе премии за производственные результаты; надбавки за профмастерство; надбавки за высокие достижения в труде и другие; ¾ начисления компенсирующего характера, связанные с режимом работы и условиям труда (за работу в ночное время, сверхурочные часы, за совмещение профессий, расширение зон обслуживания, за работу в тяжёлых и вредных условиях труда, за работу в выходные и праздничные дни; ¾ оплату очередных отпусков работников; ¾ суммы платежей по договорам обязательного и добровольного страхования; ¾ ФОТ работников несписочного состава и другие расходы. Отчисления на социальные нужды включают средства, перечисляемые по установленным нормативам в Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования. Амортизационные отчисленияопределяются исходя из стоимости амортизируемых активов, срока их полезного использования, методов начисления амортизационных отчислений. Прочие расходы, связанные с производством и реализацией продукции, включают: ¾ налоги и сборы; ¾ расходы на сертификацию продукции и услуг; ¾ суммы выплаченных подъёмных в соответствии с законодательством РФ; ¾ по содержанию собственной службы безопасности; ¾ пожарная охрана, охрана имущества; ¾ расходы по охране труда и технике безопасности; ¾ арендные платежи; ¾ содержание служебного транспорта; ¾ расходы на командировки; ¾ оплата юридических и информационных услуг, консультаций; ¾ расходы на оплату аудиторских услуг по законодательству; ¾ на публикацию отчётности; ¾ представительские расходы; ¾ рекламные расходы; ¾ расходы обслуживающих производств и хозяйств, включая расходы на содержание объектов ЖКХ и социально – культурной сферы и др. С 1 января 2002 г. с введением в действие главы 25 НК РФ расходы организации для целей налогообложения подразделяются на расходы, связанные с производством и реализацией, и внереализационные. В соответствии со ст. 253 главы 25 НК РФ расходы, связанные с производством и реализацией, включают в себя: ¾ расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав); ¾ расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на содержание их в исправном (актуальном) состоянии; ¾ расходы на освоение природных ресурсов; ¾ расходы на научно-исследовательские и опытно-конструкторские разработки; ¾ расходы на обязательное и добровольное страхование; ¾ прочие расходы, связанные с производством и реализацией. Наиболее эффективным методом финансового анализа с целью оперативного и стратегического планирования является операционный анализ. Он называется также анализом «Издержки – Объём – Прибыль» и отслеживает зависимость финансовых результатов бизнеса от издержек и объёмов производства (сбыта). Ключевыми элементами операционного анализа являются: - операционный рычаг; - порог рентабельности; - запас финансовой прочности предприятия. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия. Действие операционного рычага (производственного, хозяйственного) проявляется в том, что любое изменение выручки всегда порождает более сильное изменение прибыли. Рассмотрим это на простом примере. Пусть выручка от реализации продукции составляет 15300 тыс. руб. Переменные затраты – 13000 тыс. руб., постоянные – 2000 тыс. руб. Прибыль составляет 300 тыс. руб. Предположим, что выручка от реализации возрастает до 17000 тыс. руб., т.е. на 11, 11% (17000: 15300 * 100-100). Переменные затраты увеличиваются пропорционально выручке, т.е. тоже на 11, 1% и составляют: 13000 + 1443 = 14443 тыс. руб. Постоянные затраты не изменяются и составляют 2000 тыс. руб. Тогда суммарные затраты равны: 14443 + 2000 = 16443 тыс. руб. А прибыль достигает: 17000 – 16443 = 557 тыс. руб., что на 85, 67% больше предыдущей величины. Таким образом, выручка увеличилась лишь на 11, 1%, в то время как прибыль – на 85, 67%. Стремясь получить максимум прибыли, можно манипулировать увеличением или уменьшением не только переменных, но и постоянных затрат и вычислять, на сколько процентов изменится прибыль. В практических расчётах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель называется также в экономической литературе суммой покрытия.

Исходя из условия нашего примера, сила воздействия операционного рычага составит: ОР = (15300 – 13000) / 300 = 7, 7. Этот показатель показывает, как изменится прибыль при изменении выручки на 1%. Таким образом, при возможном увеличении выручки от реализации на 11, 1%, прибыль возрастёт на: 11, 1% *7, 7 = 85, 67%. Сила воздействия операционного рычага всегда рассчитывается для определённой выручки от реализации. Изменяется выручка от реализации – изменяется и сила воздействия операционного рычага. Сила воздействия операционного рычага в значительной степени зависит от среднеотраслевого уровня фондоёмкости. Чем больше стоимость основных средств, тем больше постоянные затраты. А чем больше постоянные затраты и чем меньше прибыль, тем сильнее действие операционного рычага. При снижении выручки от реализации сила воздействияоперационного рычага возрастает. Каждый % снижения выручки даёт в этом случае всё больший и больший % снижения прибыли. В этом проявляется грозная сила операционного рычага. При возрастании выручки от реализации, и порог рентабельности (точка безубыточности) уже пройден, сила воздействия операционного рычага снижается: каждый процент прироста выручки даёт всё меньший и меньший процент прироста прибыли. При этом доля постоянных затрат в общей их сумме снижается. Но при скачке постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог рентабельности. На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начинает снижаться, и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности. Таким образом, мы видим, что чем больше удельный вес постоянных затрат в общей их сумме, тем менее гибким становится предприятие. В случае возникновения необходимости перехода в другую сферу деятельности предприятию будет довольно сложно диверсифицироваться. Чем больше стоимость материальных основных средств, тем больше предприятие становится зависимым от текущей своей рыночной среды. Повышенный удельный вес постоянных затрат усиливает действие операционного рычага и снижение деловой активности предприятия приводит к существенным потерям прибыли. Но если всё-таки выручка наращивается достаточными темпами, то при сильном операционном рычаге предприятие хотя и платит максимальные суммы налога на прибыль, но имеет возможность выплачивать солидные дивиденды и обеспечивать развитие предприятия. Таким образом, сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск. Следующим элементом операционного анализа является порог рентабельности. Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но ещё и не имеет прибыли. Валовой маржи в этой точке достаточно для покрытия постоянных затрат, и прибыль равна нулю. Рассмотрим это на примере деятельности конкретного предприятия. Таблица 4.5

Порог рентабельности в формализованном виде определяется следующим образом:

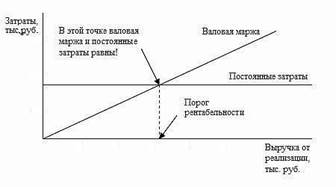

где ПР – порог рентабельности; ПосЗ – постоянные затраты по предприятию в целом; ВМ – валовая маржа; ВР – выручка от реализации. Соотношение валовой маржи и выручки, показанное в знаменателе этой формулы, иначе называется коэффициентом маржинального дохода. В рассматриваемом примере порог рентабельности составит: ПР = 6130 / 0, 4203 = 14585 тыс. руб. Порог рентабельности можно также определить графическим способом. Различают два таких способа. Первый способ основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации.

Рис. 4.3. Определение порога рентабельности. Первый графический способ Таким образом, при достижении выручки от реализации суммы 14 585 тыс. руб. предприятие обеспечивает окупаемость как постоянных, так и переменных затрат. Второй графический способ определения порога рентабельности базируется на равенстве выручки и суммарных затрат при достижении порога рентабельности. Результатом в этом случае будет пороговое значение физического объёма производства (рис. 4.2.). Данные для определения порога рентабельности вторым графическим способом: Цена единицы изделия – 0, 4 тыс. руб. Объём реализации – 38, 250 тыс. ед. Постоянные затраты – 6130 тыс. руб. Переменные затраты на единицу изделия – 0, 232 тыс. руб. Порядок расчёта. 1. Строится прямая выручки от реализации: Выручка = Цена реализации * объём реализации = 0, 4 тыс. руб. * 38, 25 тыс. руб. = 15300 тыс. руб. 2. Строится прямая постоянных затрат как горизонталь на уровне 6130 тыс. руб. 3. Строится прямая суммарных затрат: Суммарные затраты = Переменные затраты на единицу изделия * Объём реализации + Постоянные затраты

СЗ = 0, 232 * 38, 25 + 6130 = 8870 + 6130 = 15000 тыс. руб. Прямую переменных затрат можно сначала построить отдельно, а потом поднять её на высоту постоянных затрат. 4. Определяется порог рентабельности на основе пересечения линий выручки и суммарных затрат. Порогу рентабельности соответствует объём реализации 36, 5 тыс. единиц и выручка от реализации 14585 тыс. руб. Нижний левый треугольник соответствует зоне убытков предприятия до достижения порога рентабельности; верхний правый треугольник – зоне прибылей. Таким образом, каждая следующая единица товара, проданная сверх 36, 5 тыс. ед. будет приносить прибыль. Точка пересечения прямых выручки и совокупных затрат называется критической точкой. В литературе имеются и другие ее названия: мертвая точка, точка перелома, изгиба.

Рис. 4.4. Определение порога рентабельности. Второй графический способ

Объем реализации продукции, обеспечивающий безубыточную деятельность предприятия, можно также рассчитать по формуле:

Важное значение в деятельности организации имеет операционный анализ в разрезе видов выпускаемой продукции. Рассмотрим предприятие, выпускающее два вида продукции «А» и «Б», основные показатели деятельности которого представлены в табл. 4.6. Таблица 4.6 Основные показатели деятельности предприятия

1. Сила воздействия операционного рычага для предприятия составляет: СВОР = Валовая маржа / Прибыль = 3725 / 555 = 6, 7 Это означает, что при возможном увеличении выручки от реализации, например, на 5%, прибыль возрастёт на 5 * 6, 7 = 33, 5%. 2. Рассчитаем теперь порог рентабельности. ПР = Постоянные затраты / Валовая маржа в относительном выражении к выручке = 3170 / 0, 2036 = 15570 (тыс. руб.) 3. Запас финансовой прочности: ЗФП = Выручка от реализации – Порог рентабельности = 18300 – 15570 = 2730 тыс. руб. Или в процентах к выручке: (2730 / 18300) * 100% = 14, 9%. Это означает, что предприятие может выдержать снижение выручки на 14, 9% без серьёзной угрозы для своего финансового положения. В нашем примере выручка складывается из продаж двух товаров А и Б. В практической деятельности очень полезно рассчитывать порог рентабельности по каждому из изделий. Но для этого сначала распределить постоянные затраты между двумя товарами. Например, это можно сделать пропорционально их доле в общей выручке от реализации. По условию товар А даёт 0, 4654 выручки, а товар Б – 0, 5355. Соответственно постоянные затраты по этим товарам составят: А = 3170 * 0, 4645 = 1472, 5 тыс. руб. Б = 3170 * 0, 5, 355 = 1697, 5 тыс. руб. Исходя из этого порог рентабельности по изделиям будет равен: ПР (А) = 1472, 5 / 0, 15 = 9817 тыс. руб. ПР(Б) = 1697, 5 / 0, 25 = 6790 тыс. руб. Путём сравнения полученных данных с табличными, мы видим, что товар А, за реализацию которого предприятие получило 8500 тыс. руб., ещё не достиг своего порогового значения. Товар Б перешёл свой порог рентабельности. По товару А убыток составляет: 1275 – 1472, 5 = - 197, 5 тыс. руб. По товару Б получена прибыль: 2450 – 1697, 5 = 752, 5 тыс. руб. Часть этой прибыли (197, 5 тыс. руб.) направлена на погашение убытка по изделию А. Производство изделия Б, которое обладает более низким порогом рентабельности (более быстро окупаются затраты), является более выгодным. Разумеется, это при прочих равных условиях. Но если полностью отказаться от производства изделия А, то придётся за счёт выручки по изделию Б покрывать все постоянные затраты. Результаты будут следующими. Порог рентабельности самостоятельного, одиночного товара Б составит: 3170 / 0, 25 = 12680 тыс. руб. Таким образом, порог рентабельности увеличивается в 12680 / 6790 = 1, 87, т.е. почти в два раза и оказывается выше фактически достигнутого уровня реализации. Т.е. затраты на производство просто не окупаются и запас финансовой прочности имеет отрицательное значение: 9800 – 12680 = - 2880 тыс. руб. Общие результаты: выручка – 9800 тыс. руб.; постоянные затраты – 7350 тыс. руб.; валовая маржа – 2450 тыс. руб. А постоянные затраты в том числе составляют 3170 тыс. руб. Таким образом, предприятие имеет убыток: 2450 – 3170 = 720 тыс. руб. А вместе оба товара уже дали достаточную выручку, перекрывающую порог рентабельности в целом по предприятию и обеспечивающую запас финансовой прочности в размере 14, 9%. Со временем, возможно, руководство предприятия откажется от производства товара А, если откроются перспективы сбыта товара Б, и тогда товар А не будет нужен для диверсификации производства.

Факторный анализ прибыли Бухгалтерская прибыль – основной финансовый результат, по которому судят о том, насколько предприятие благополучно в финансовом отношении. Она отражается в отчете о финансовых результатах. Прибыль формируется под влиянием различных факторов, поэтому особое внимание следует уделить ее изучению. Проведение факторного анализа прибыли позволяет: ¾ оценить резервы повышения эффективности деятельности; ¾ сформировать управленческие решения по использованию факторов. Факторы, влияющие на сумму прибыли, можно подразделить на три основные группы: а) факторы, связанные с объемом и структурой выручки от реализации. Чем больше выручка, тем больше при прочих равных условиях и сумма прибыли, тем выше рентабельность оборота; б) факторы, связанные с формированием и использованием доходов от реализации продукции. Сумма прибыли и рентабельность зависят от уровня доходов, от принятой формы конкурентной борьбы, от действующей в стране системы налогообложения, от порядка использования прибыли и др. в) факторы, связанные с формированием издержек производства и обращения. Все факторы тесно связаны между собой и находятся во взаимодействии не только в краткосрочном, но и в долгосрочном периоде. Методика расчета влияния факторов на прибыль включает следующие шаги. 1. Расчет влияния фактора «Цена». Для оценки влияния этого фактора необходимо рассчитать изменение выручки под влиянием ценового и количественного фактора. Прирост выручки за счет влияния фактора цен определяется как разность между фактической выручкой отчетного года и выручкой, рассчитанной в сопоставимых ценах. В свою очередь, выручка в сопоставимых ценах определяется корректировкой фактической выручки на индекс цен. Влияние на выручку количественного фактора определяется как разность между выручкой в сопоставимых ценах и выручкой прошлого периода. Для определения степени влияния изменения цены на изменение суммы прибыли от продаж необходимо сделать следующий расчет:

где

R 2. Расчет влияния фактора «Количество проданной продукции». Влияние на сумму прибыли от продаж (ПП) изменения количества проданной продукции можно рассчитать следующим образом:

где В

3. Расчет влияния фактора «Себестоимость проданной продукции» осуществляется следующим образом:

где УС

4. Расчет влияния фактора «Коммерческие расходы»: Для расчета используется формула, аналогичная предыдущей:

где УКР Таким же образом определяется влияние на прибыль управленческих расходов. Остальные факторы не оказывают столь существенного влияния на прибыль, как факторы хозяйственной деятельности. Однако их влияние на сумму прибыли также можно определить. В данном случае используется метод балансовой увязки, факторная модель чистой прибыли отчетного периода аддитивного вида. В процессе анализа все показатели нужно разделить на факторы прямого и обратного влияния по отношению к прибыли. На какую величину увеличивается (уменьшается) показатель-фактор «прямого действия», на такую же сумму увеличивается (уменьшается) прибыль. Факторы «обратного действия» (расходы) влияют на сумму прибыли противоположным образом. Таким образом, можно обобщить влияние факторов, воздействующих на прибыль организации.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 907; Нарушение авторского права страницы

, (4.17)

, (4.17) , (4.18)

, (4.18)

, (4.19)

, (4.19) = 6130 / (0, 4 - 0, 232) = 6130 / 0, 168 = 36, 5 тыс. ед.

= 6130 / (0, 4 - 0, 232) = 6130 / 0, 168 = 36, 5 тыс. ед. , (4.20)

, (4.20) - изменение прибыли от продаж под влиянием фактора «Цена»;

- изменение прибыли от продаж под влиянием фактора «Цена»;  - изменение выручки от продаж под влиянием цены;

- изменение выручки от продаж под влиянием цены;  - рентабельность продаж в базисном периоде.

- рентабельность продаж в базисном периоде. , (4.21)

, (4.21) - изменение прибыли от продажи под влиянием фактора «Количество проданной продукции»;

- изменение прибыли от продажи под влиянием фактора «Количество проданной продукции»;  , В

, В  - соответственно выручка от продажи в отчетном и базисном периодах;

- соответственно выручка от продажи в отчетном и базисном периодах;  , (4.22)

, (4.22) , (4.23)

, (4.23)