|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ эффективности использования оборотных активов

Финансовое положение предприятия находиться в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. На длительность нахождения средств в обороте влияют факторы внутреннего и внешнего характера. К факторам внешнего характера относятся: ¾ сфера деятельности предприятия; ¾ отраслевая принадлежность; ¾ масштабы предприятия; ¾ экономическая ситуация в стране и связанные с ней условия хозяйствования. Внутренние факторы – это: ¾ ценовая политика предприятия; ¾ структура активов; ¾ методика оценки запасов и другие. Оборачиваемость оборотного капитала характеризуют следующие показатели: Коэффициент оборачиваемости:

где ВР - выручка от реализации продукции, тыс. руб.; СО - средняя величина оборотного капитала, тыс. руб. Коэффициент оборачиваемости показывает число оборотов, совершаемых оборотным капиталом за определенный период времени. Длительность одного оборота:

где: Д- длительность периода обращения оборотного капитала, дни; Т- отчетный период (в днях). Коэффициент закрепления оборотных средств:

Он показывает величину оборотных средств на 1 рубль реализованной продукции. Пример. Таблица 4.3 Показатели оборачиваемости оборотных средств

Как видно из таблицы, оборачиваемость оборотных средств ускорилась на 1, 72 дня. Ускорение оборачиваемости оборотного капитала способствует: ¾ сокращению потребности в оборотном капитале (абсолютное, высвобождение); ¾ приросту объемов продукции (относительное высвобождение); ¾ увеличению прибыли; ¾ улучшению финансового состояния предприятия, укреплению его платежеспособности. Замедление оборачиваемости, наоборот, требует дополнительного вовлечения в хозяйственный оборот ресурсов предприятия, что снижает его эффективность. Высвобождение оборотных средств из оборота можно определить следующим образом:

где

Исходя из условий примера получаем:

∆ СО= (38, 9-47, 7) * 37, 69167= - 331, 7 тыс. руб.

Таким образом, благодаря ускорению оборачиваемости оборотных средств было сэкономлено 331, 7 тыс. руб. Прирост объема продукции за счет ускорения оборачиваемости оборотных средств (при прочих равных условиях) можно определить из выражения:

Используя данные таблицы, получаем:

∆ ВР = (9, 26 - 7, 54) 1465= 1, 72* 1465= 2519, 8 тыс. руб. Влияние оборачиваемости оборотного капитала на приращение прибыли находится следующим образом:

где При прибыли в предыдущем году в размере 945 тыс. руб. имеем: DП = 945 *9, 26 / 7, 54 - 945=215, 6 тыс. руб. Анализ запасов Товарно-материальные ценности образуют связующее звено между производством и реализацией продукции. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случае необходимости. Период оборачиваемости запасов сырья и материалов равен продолжительности времени, в течение которого сырье и материалы находятся на складе перед передачей в производство. Длительность оборачиваемости производственных запасов определяется так:

где: ПЗ - средняя величина производственных запасов, тыс. руб.; S - себестоимость реализации продукции, тыс. руб. Обычно рост запасов сырья и материалов оценивается негативно. Но иногда их увеличение бывает оправдано, например, высокими темпами инфляции. Низкий показатель может указывать на их недостаточность, что в дальнейшем может тормозить развитие бизнеса. Длительность оборачиваемости незавершенного производства, рассчитывается по аналогии, но меняется лишь числитель. Период оборачиваемости запасов готовой продукции - это время, в течении которого она поступает к покупателю. Длительность оборачиваемости готовой продукции:

где: ГП- средняя величина готовой продукции. Сокращение этого показателя может указывать на увеличение спроса на продукцию, увеличение - затоваривания, трудности со сбытом. Каждое предприятие должно эффективно управлять запасами. Уровень запасов должен быть достаточным для удовлетворения потребности в них в случае необходимости, но не следует допускать превышения нормального уровня. Эффективность управления запасами состоит в определении оптимального размера партии поставляемого сырья и материалов. Чем больше размер партии поставки, тем ниже относительный размер текущих затрат по размещению заказа, доставке товаров и их приемке. Однако высокий размер партии поставки приводит к высокому среднему размеру запаса. Так, если закупать сырье один раз в два месяца, то средний размер его запаса составит 30 дней; если один раз в месяц - 15 дней и т.д. В этих условиях с ростом среднего размера запаса увеличиваются затраты на хранение. Расчет оптимального размера партии поставки, при котором минимизируются совокупные затраты по обслуживанию запасов, осуществляется по формуле, известной как модель Уилсона.

где

Анализ дебиторской задолженности На уровень дебиторской задолженности оказывают влияние многочисленные факторы: ¾ контроль расчетов с дебиторами; ¾ классификация и оценка покупателей с точки зрения платежеспособности, объема закупок, вида закупаемой продукции и т.д. ¾ анализ и планирование денежных потоков и др. Увеличение дебиторской задолженности может быть вызвано: ¾ неосмотрительной кредитной политикой предприятия по отношению к покупателям; ¾ неразборчивым выбором предприятий - смежников; ¾ неплатежеспособностью или даже банкротством потребителей; ¾ слишком высокими темпами наращивания объема продаж; ¾ трудностями в реализации продукции. Для оценки дебиторской задолженности рассчитывается ряд показателей. Оборачиваемость дебиторской задолженности:

где ДЗ- средняя величина дебиторской задолженности. Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Рост этого коэффициента свидетельствует о сужении рамок предоставления кредита, т.е. зависимость здесь обратная. Период погашения дебиторской задолженности:

где Чем продолжительнее период погашения, тем выше риск ее погашения. От продолжительности периода погашения зависит доля безнадежных долгов. Проведенное Министерством торговли США исследование показало, что в общей сумме дебиторской задолженности со сроком погашения: ¾ до 30 дней к разряду безнадежных относится около 4% долгов; ¾ от 31 до 60 дней – 10%; ¾ от 61 до 90 дней - 17%; ¾ от 91 до 120 дней - 26%. При дальнейшем увеличении срока погашения на очередные 30 дней доля безнадежных долгов повышается на 3 - 4% По причинам образования различают срочную и просроченную дебиторскую задолженность. Срочная дебиторская задолженность возникает вследствие применяемых форм расчетов. Просроченная дебиторская задолженность возникает вследствие недостатков в работе предприятия. Это нарушение финансовой дисциплины. Доля дебиторской задолженности в общем объеме оборотных средств:

где Чем выше этот показатель, тем менее мобильна структура имущества предприятия. Доля сомнительной задолженности в составе дебиторской задолженности предприятия:

где: СЗ - сомнительная задолженность (тыс. руб.). Этот показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности имущества предприятия. С целью управления дебиторской задолженностью в соответствии с требованиями отчетности на каждом предприятии ведется ее классификация по различным признакам. В частности, для оценки реального состояния дебиторской задолженности и планирования резерва по сомнительным долгам может использоваться классификация дебиторской задолженности по срокам возникновения. Пример (табл. 4.4). Таблица показывает, что предприятие не получит 312 тыс. руб. дебиторской задолженности или 8, 3% от общей ее суммы. Именно в таком размере необходимо сформировать резерв по сомнительным долгам. Таблица 4.4 Порядок расчета резерва по сомнительным долгам

*рассчитывается на основе экспертных оценок или на основе статистики самого предприятия.

Иногда резерв по сомнительным долгам рассчитывается в целом по предприятию как средняя величина за ряд предшествующих лет. Например, за три последних года доля безнадежной задолженности составила в общей сумме задолженности: 3, 8%, 5, 2%, 4, 7%. При незначительных колебаниях объема производства этот норматив может быть принят на среднем уровне.

( 3, 8+5, 2+4, 7) / 3=4, 6%.

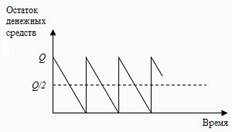

Также сумму безнадежных долгов и соответственно размер резерва по сомнительным долгам можно рассчитать на основе фактического удельного веса сомнительных долгов в базисном периоде и планируемого размера дебиторской задолженности в предстоящем году. Существуют некоторые общие рекомендации по управлению дебиторской задолженностью: ¾ контроль за состоянием расчетов с покупателями; ¾ расширение круга потребителей с целью уменьшения риска неуплаты долгов; ¾ сопоставление дебиторской и кредиторской задолженности. Многие аналитики считают, что, если кредиторская задолженность превышает дебиторскую, то предприятие рационально использует средства, т.е. временно привлекает в оборот средств больше, чем отвлекает из оборота. В мировой учетно-аналитической практике сопоставление дебиторской и кредиторской задолженности широко распространено; ¾ использование способов предоставления скидок покупателям при досрочной оплате продукции. Главой 25 НК РФ предусмотрено создание резерва по сомнительным долгам предприятия. Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Согласно главе 25 НК РФ для целей налогообложения данный резерв могут создавать только организации, использующие метод определения выручки по методу начисления. Если организация использует метод определения выручки по оплате, то она также может создавать указанный резерв, который отражается в составе внереализационных расходов, но не уменьшает налогооблагаемую базу. В соответствии со статьей 266 НК РФ по результатам проведенной инвентаризации на конец отчетного года организации могут создавать резерв сомнительных долгов в следующих размерах: ¾ по сомнительной задолженности со сроком возникновения свыше 90 дней - в размере полной суммы; ¾ по сомнительной задолженности со сроком возникновения от 45 до 90 дней - в размере 50%; ¾ по сомнительной задолженности со сроком возникновения до 45 дней - не увеличивает сумму создаваемого резерва (т.е. резерв не создается). В целом создаваемый резерв не может составлять более 10% от суммы выручки за отчетный период. Важно также, что указанный резерв может быть направлен исключительно на покрытие убытков от безнадежных долгов, признанных таковыми в соответствии со статьей 266 НК РФ. Существенным новшеством является то, что по окончании отчетного года указанный резерв не закрывается, а только корректируется на сумму недополученной дебиторской задолженности. Анализ денежных активов. Одним из важнейших направлений в деятельности финансового менеджера является управление денежными потоками. Организация любого дела начинается с определения количества денежных средств, которые превращаются в ресурсы для производства (или товар для перепродажи). Затем из производственной формы оборотный капитал переходит в товарную, а на стадии реализации готовой продукции – в денежную. Таким образом, кругооборот оборотного капитала непосредственно связан со следующими хозяйственными операциями: 1) покупки приводят к увеличению запасов сырья, материалов, товаров и кредиторской задолженности; 2) производство ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Все эти операции постоянно повторяются и сводятся к: - денежным поступлениям и - денежным платежам. Движение денежных средств охватывает период времени между уплатой денег за сырье, материалы и поступлением денег от продажи готовой продукции. На продолжительность этого периода оказывают влияние следующие факторы: -период кредитования предприятия поставщиком; -период кредитования предприятием покупателей; -период нахождения сырья и материалов в запасах; -период производства и хранения готовой продукции на складе. Пример: 1. поступление сырья на склад предприятия - 10 октября; 2. передача сырья в переработку (производство)- 20 октября; 3. расчет с поставщиками - 15 октября; 4. отгрузка готовой продукции - 27 октября; 5. поступление денег от покупателей (оплата) - 1 декабря. Период оборота денежных средств определяется с момента оплаты поставщиками сырья (15 октября) и до получения денег от покупателей готовой продукции, т. Е. 1 декабря. В нашем примере этот период составляет 1, 5 месяца. Движение денежных средств по видам деятельности отражается в форме «Отчет о движении денежных средств». Эта информация отражается в отчетности начиная с отчетности за 9 месяцев 1995 г. Все денежные потоки на предприятии показываются по трем видам деятельности: -текущей (операционной) -инвестиционной -финансовой. Производственная деятельность, как правило, является основным источником прибыли организации, а положительные потоки денежных средств, возникающие в результате этой деятельности, могут быть использованы для выплаты дивидендов, погашения банковских кредитов, расширения производства, т.е. в остальных двух сферах. Недостаток этой информации заключается в том, что она не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия. Например, предприятие имеет прибыль, и не имеет денежных средств на счетах, и наоборот: убыток и наличие денежных средств. Для выявления причин этих расхождений анализ по форме №4 проводят не прямым, а косвенным методом. Суть этого метода заключается в преобразовании величины прибыли в величину денежных средств. Дело в том, что отдельные виды доходов и расходов уменьшают или увеличивают сумму прибыли предприятия, не затрагивая величину денежных средств. При анализе косвенным методом корректируют величину прибыли, чтобы эти статьи расходов, не связанные с оттоком денежных средств, не влияли на величину чистой прибыли. Например, амортизация не влияет на отток денежных средств, но уменьшает величину финансового результата. Уменьшение же прибыли не сопровождается сокращением денежных средств. Поэтому в случае убытка у предприятия могут на счете находиться средства в виде амортизационных отчислений. При увеличении запасов будет иметь место отток денежных средств, но из-за того, что их стоимость еще не списана на реализуемую продукцию, прибыль будет завышена же на эту сумму. Таким образом, косвенный анализ позволяет увязать движение денежных средств и финансовых результатов деятельности предприятия. Таким же образом, мы отметили, что управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Наряду с расчетом времени обращения денежных средств (финансового цикла) и анализом и прогнозированием денежного потока, важное значение имеет определение оптимального уровня денежных средств и составление бюджетов денежных средств. Любое предприятие постоянно должно учитывать два исключающих обстоятельства: 1) поддержание текущей платежеспособности 2) и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка. Типовая политика в отношении абсолютно ликвидных активов (коими являются денежные средства) в условиях рыночной экономики такова: 1) компания должна поддерживать определенный уровень свободных денежных средств, который для страховки дополняется некоторой суммой денежных средств, вложенных в ликвидные ценные бумаги, т.е. в активы, близкие к абсолютно ликвидным; 2) при необходимости ценные бумаги конвертируются в денежные средства; 3) при накоплении излишних денежных средств они инвестируются или на долгосрочной основе, или в краткосрочные ценные бумаги, либо выплачиваются в виде дивидендов. Таким образом, речь идет о том, чтобы оценить: 1) общий объем денежных средств и их эквивалентов; 2) какую их долю следует держать на расчетном счете, а какую в виде быстро реализуемых ценных бумаг; 3) когда и в каком объеме следует осуществлять взаимную трансформацию денежных средств и быстрореализуемых финансовых активов. В зарубежной практике наиболее широкое распространение получили: ¾ модель В. Баумоля; ¾ модель Миллера-Орра. Первая из них была разработана В. Баумолем в 1952 г., вторая - М. Миллером и Д. Орром в 1966 г. Непосредственное внедрение этих моделей в отечественную практику пока затруднено ввиду неразвитости рынка ценных бумаг, колебаний в уровнях инфляции и ставки рефинансирования. Модель Баумоля предполагает, что предприятие начинает работать, имея максимальный и целесообразный уровень денежных средств. Затем эти средства постоянно расходуются в течение некоторого периода времени. Все поступающие от реализации продукции средства предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т.е. становится равным 0, предприятие продает часть ценных бумаг и пополняет запас денежных средств до первоначальной величины. Динамика остатка денежных средств на расчетном счете представляет собой следующий график:

Рис. 4.1. Динамика остатка денежных средств по модели Баумоля

Сумма пополнения рассчитывается так:

где V - прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц); С - единовременные расходы по конвертации денежных средств в ценные бумаги; r - возможный процентный доход по краткосрочным финансовым вложениям. Пример: денежные расходы компании в течение года составляют 1, 5 млн. дол. Процентная ставка по государственным ценным бумагам равна 8%, а затраты, связанные с каждой их реализацией, составляют 25 дол., тогда Q=30, 6 тыс. дол. Q=Ö 2*1500000*25/ 0, 08=30, 6 тыс.дол. Средний размер денежных средств на расчетном счете равен 15, 3 тыс. дол. (30, 6/2). Общее количество сделок по трансформации ценных бумаг в денежные средства за год составит: 1500000/30600=49 Таким образом, как только средства на расчетном счете истощаются, компания должна продать часть своих ценных бумаг на сумму в 30 тыс. долл. Такая операция будет выполняться примерно раз в неделю. Максимальный остаток будет 30, 6 тыс. долл., средний - 15, 3 тыс. долл. Если финансовый менеджер берет на вооружение эту модель, то: а) при больших расходах по взаимной конвертации денежных средств и ценных бумаг, модель рекомендует относительно большой целевой остаток; б) если расходы по хранению денежных средств велики, то модель рекомендует относительно небольшой целевой остаток. Модель Баумоля проста и приемлема для тех предприятий, денежные расходы которых стабильны и прогнозируемы. Но в действительности такое встречается редко. Поэтому модель Миллера - Орра представляет собой компромисс между простотой и повседневной реальностью. В этом случае логика действий финансового менеджера заключается в следующем: -остаток средств на счете меняется хаотически, пока не достигнет верхнего предела; -как только он достигает этого предела, предприятие начинает скупать ценные бумаги с тем, чтобы вернуть запас денежных средств к нормальному уровню (точка возврата); -если запас денежных средств достигает нижнего предела, предприятие продает ценные бумаги и пополняет запас денежных средств до нормального уровня.

Рис. 4.2. Управление денежными средствами на основе модели Миллера - Орра

Западными специалистами разработаны и другие модели, в частности модель Стоуна, представляющая собой развитие модели Миллера - Орра и имитационное моделирование по методу Монте - Карло. Одним из направлений управления денежными активами является определение минимально необходимой потребности в денежных средствах. Минимально необходимая потребность предполагает установление нижнего предела остатка необходимых денежных активов в национальной и иностранной валюте. Минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности может быть определена по следующей формуле:

где

Минимально необходимая потребность в денежных активах может быть определена и другим методом:

где ПР- планируемый объем платежного оборота в предстоящем периоде. Источники финансирования оборотных средств предприятия. Источниками формирования оборотных средств являются собственные и заемные средства. К собственным средствам относятся акционерный капитал, прибыль предприятия, устойчивые пассивы. При создании предприятия оборотные средства формируются как часть уставного капитала. При этом очень важным является определение оптимальной потребности предприятия в оборотных средствах. Если размер собственных оборотных средств завышен, это приводит к отвлечению средств из хозяйственного оборота и тем самым снижаются возможности расширенного воспроизводства. Недостаток оборотных средств, как правило, вызывает сбои в работе предприятия, что сказывается на конечных результатах его деятельности. Поэтому для предприятий с несезонным характером производства потребность в оборотных средствах определяется по кварталу с наибольшим объемом производства. Сезонность производства приводит к тому, что потребность предприятий в оборотных фондах и фондах обращения в течение года неравномерна. В период максимального производства продукции она увеличивается, а минимального - сокращается. Было бы нецелесообразным формировать оборотные средства исходя из максимальной потребности в них. В связи с этим в производствах с сезонным характером потребность в оборотных средствах определяется по кварталу с наименьшим объемом производства продукции. Повышенную потребность в оборотных средствах в другие кварталы покрывают за счет краткосрочного банковского кредита. Например, если потребность предприятия в оборотных средствах составляет в первом квартале 300 тыс. руб., во втором - 250 тыс. руб., в третьем 400 тыс. руб., в четвертом - 500 тыс. руб., то собственные оборотные средства такого предприятия должны составить 250 тыс. руб. Собственные оборотные фонды и фонды обращения предприятия могут также формироваться за счет устойчивых пассивов, которые включают: ¾ постоянную минимальную задолженность по заработной плате работником предприятия, которая образуется вследствие разрыва в сроках между начислением заработной платы и ее выплатой; ¾ постоянную задолженность по отчислениям на социальное страхование, медицинское страхование, в пенсионный фонд; ¾ задолженность поставщикам различных товарно-материальных ценностей, срок оплаты которых не наступил; ¾ задолженность по резервам на покрытие предстоящих расходов и платежей; ¾ задолженность заказчикам по авансам. Дополнительная потребность в оборотных средствах при расширении производственной программы предприятия покрывается за счет чистой прибыли. Перечисленные выше источники формирования оборотных средств относятся к собственным и приравненным к ним средствам. К заемным источникам можно отнести коммерческий кредит, краткосрочные кредиты банков и других кредиторов. Коммерческий кредит связан с торгово-посредническими операциями. Он представляет собой кредит поставщика покупателю, когда оплата товарно-материальных ценностей производится покупателем позже, в оговоренные с поставщиком сроки. Оформляется коммерческий кредит по - разному: векселем, авансом покупателя, открытым счетом. Одним из наиболее перспективных видов коммерческого кредита является использование простых и переводных векселей предприятий. Основная часть кредитов коммерческих банков нашей страны предоставляется под запасы материальных ценностей, поскольку в себестоимости товарной продукции такие ценности составляют более 75%. Это производственные запасы, незавершенное производство, готовая продукция и товары, отгруженные покупателем. Наряду с традиционными видами кредитов банки используют новые реформы кредитования предприятий, например, факторинговые операции. Название операций произошло от английского слова фактор - агент, посредник. Это разновидность торгово-комиссионных операций, сочетающихся с кредитованием оборотного капитала клиента. Факторинговые операции заключаются в том, что банк покупает у своих клиентов их требования к дебиторам на условиях немедленной оплаты до 80% требований и уплаты остальной части, за вычетом процента за кредит и комиссионных платежей, в строго обусловленные сроки независимо от поступления выручки от дебиторов. Банкам выгодно проводить эти операции из-за их высокой доходности. Стоимость факторинговых услуг составляет в развитых промышленных странах от 0, 75 до 3% их годового оборота. Одной из форм краткосрочного кредитования предприятий является овердрафт. Суть его заключается в том, что между банком и клиентом заключается договор, согласно которому банк может списывать со счета клиента суммы, превышающие остаток средств на счете. В этом случае появляется задолженность клиента перед банком. В зарубежных странах эта форма кредитования получила широкое распространение, особенно в сочетании с предоставлением скидок покупателям. Думается, что в нашей стране эта форма расчетов имеет будущее.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 2732; Нарушение авторского права страницы

, (4.1)

, (4.1) , (4, 2)

, (4, 2) , (4.3)

, (4.3) , (4.4)

, (4.4) – длительность одного оборота оборотных средств в днях;

– длительность одного оборота оборотных средств в днях;  – однодневная реализация продукции, тыс. руб.

– однодневная реализация продукции, тыс. руб. , (4.5)

, (4.5) , (4.6)

, (4.6) – прибыль в базисном периоде.

– прибыль в базисном периоде. , (4.7)

, (4.7) , (4.8)

, (4.8) , (4.9)

, (4.9) – оптимальный размер партии поставки;

– оптимальный размер партии поставки;  - необходимый объем закупки товаров в год (квартал) - сырья и материалов;

- необходимый объем закупки товаров в год (квартал) - сырья и материалов;  - текущие затраты по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию;

- текущие затраты по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию;  - размер текущих затрат по хранению единицы запасов.

- размер текущих затрат по хранению единицы запасов. , (4.10)

, (4.10) - коэффициент оборачиваемости дебиторской задолженности; обороты;

- коэффициент оборачиваемости дебиторской задолженности; обороты;  , (4.11)

, (4.11) - длительность погашения дебиторской задолженности, дни.

- длительность погашения дебиторской задолженности, дни. , (4.12)

, (4.12) - удельный вес дебиторской задолженности в общем объеме оборотных средств (%).

- удельный вес дебиторской задолженности в общем объеме оборотных средств (%). , (4.13)

, (4.13)

, (4.14)

, (4.14)

, (4.15)

, (4.15) - предполагаемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде;

- предполагаемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде;  - оборачиваемость денежных активов в отчетном периоде.

- оборачиваемость денежных активов в отчетном периоде. , (4.16)

, (4.16) - остаток денежных активов на конец отчетного периода;

- остаток денежных активов на конец отчетного периода;