|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Горизонтальный и вертикальный анализ бухгалтерского баланса

Исследуем состав, структуру имущества предприятия, а также источники его образования по данным бухгалтерского баланса за 2014 г. (Приложение А). Это позволит установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Показатели структурной динамики отражают долю участия каждого вида имущества в общем изменении совокупных активов и пассивов. Их анализ позволяет сделать вывод о том, какие активы увеличились за счет привлеченных финансовых ресурсов, а какие уменьшились за счет их оттока. В таблицах 2.1-2.2 и на рисунках 2.1-2.2 представлен горизонтальный анализ активов и пассивов предприятия в 2012-2014 гг.

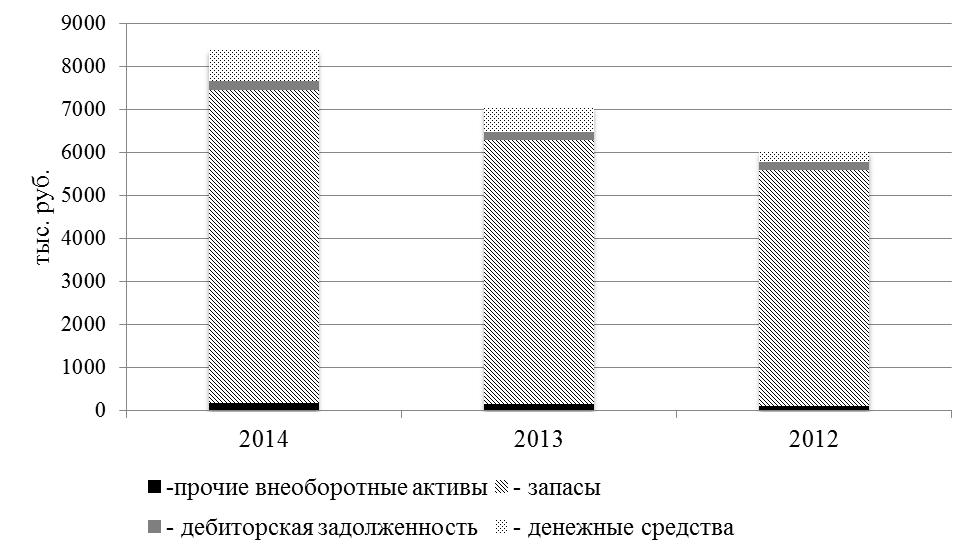

Рисунок 2.1 - Динамика активов торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг. Таблица 2.1 - Горизонтальный анализ активов торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

На конец 2014 г. активы предприятия составили 8366 тыс. руб. и возросли по сравнению с 2013 г. на 18, 9 % или 1329 тыс. руб., что говорит о расширении масштабов деятельности фирмы, что, несомненно, является положительным моментом. Общий прирост имущества за 2012-2014 гг. составил +39 % или 2346 тыс. руб. Как в 2013, так и в 2014 г. рост активов был обусловлен преимущественно увеличением оборотных активов: в 2013 г. – на 983 тыс. руб., в 2014 по сравнению с 2013 г. – на 1306 тыс. руб. За весь период увеличение происходило за счет роста запасов. Сопоставляя темпы роста выручки (она составляет примерно 13 % в год) и роста размеров запасов, можно отметить, что последние увеличиваются более высокими темпами. С одной стороны, это объясняется особенностями деятельности предприятия (оно является торговым), желанием обезопасить себя на ближайшую перспективу в связи с ростом курсов валют, однако с другой стороны, это может говорить о нерациональной хозяйственной политике, которая приводит к аккумулированию средств в запасах и снижению ликвидности активов. Помимо запасов, оборотные активы так же состоят из дебиторской задолженности и денежных средств. Размер последних увеличивается (+26, 8 % в 2014 г., +133, 3 % в 2013 г.), что говорит о росте оперативной платежеспособности компании. В таблице 2.2 и на рисунке 2.2 представлен горизонтальный анализ пассивов.

Рисунок 2.2 - Динамика пассивов торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

Компания на конец 2014 г. обладала капиталом в размере 8366 тыс. руб. За 2014 год по сравнению с 2013 г. величина капитала возросла на 18, 9 %, по сравнению с 2012 г. – на 16, 9 %. Положительная динамика капитала свидетельствует об увеличении объемов финансирования, при этом, в 2013-2014 гг. увеличивается как заемный, так и собственный капитал. Это свидетельствует о повышении независимости компании в осуществлении своей деятельности от заемных источников. Таблица 2.2 - Горизонтальный анализ пассивов торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

Собственный капитал ИП Корчагина Л.А. в 2014 г. составил 1479 тыс. руб. и увеличился за год на 23, 1 % или 278 тыс. руб. Заемный капитал, несмотря на более низкие темпы роста (+18 %), возрос на 1051 тыс. руб. Заемный капитал компании состоит исключительно из краткосрочной кредиторской задолженности, которую компания использует как источник для финансирования своей деятельности. С одной стороны, данный вид заемного капитала является наиболее выгодным, «дешевым» для компании, однако с другой – говорит о неэффективной структуре капитала, которая ставит в зависимость деятельность магазина от заемных средств. В таблицах 2.3-2.4 и на рисунках 2.3-2.4 представлен вертикальный анализ баланса за 2012-2014 гг. Структура активов компании за 2013-2014 гг. не изменилась по сравнению с 2012 г. Наибольшую долю составляют обоортные активы (98 % на конец 2014 г.), в том числе запасы 86, 9 %. Доля запасов в активах сократилась на 4, 1 пункта по сравнению с 2012 г., а доля денежных средств возросла с 4, 0 % до 8, 5 %.

Таблица 2.3 - Вертикальный анализ активов торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

Рисунок 2.3 - Структура активов торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

Структура капитала компании (таблица 2.4, рисунок 2.4) так же является довольно стабильной. На конец 2014 г. доля собственного капитала составляла 17, 7 % (+0, 8 пунктов по сравнению с 2012 г.).

Таблица 2.4 - Вертикальный анализ пассивов торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

Рисунок 2.4 - Структура пассивов торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

Доля заемного капитала, состоящего исключительно из кредиторской задолженности, в 2014 г. по сравнению с 2013 г. сократилась на 0, 8 пункта и составила 82, 3 %. Доля заемного капитала, состоящего исключительно из кредиторской задолженности, в 2014 г. по сравнению с 2013 г. сократилась на 0, 8 пункта и составила 82, 3 %. Такая структура капитала говорит о высокой зависимости компании от заемных источников.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1182; Нарушение авторского права страницы