|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Операционный анализ и анализ эффективности деятельности

Предприятия

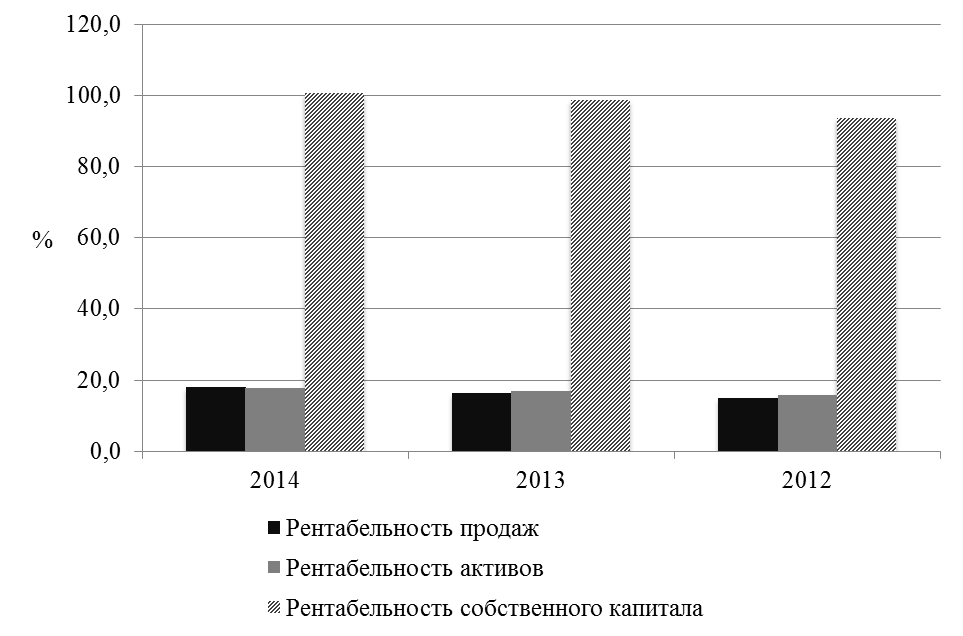

Расчет показателей рентабельности, позволяющих оценить общую эффективность работы компании, представлен в таблице 2.8 и на рисунке 2.7. В 2014 г. предприятие получило прибыль в размере 1488 тыс. руб., что более, чем на 56 % больше, нежели в 2012 г. Таким образом, показатели рентабельности так же возросли.

Таблица 2.8 - Показатели рентабельности торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

Рисунок 2.7 - Показатели рентабельности торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

Рентабельность продаж, которая показывает долю прибыли в выручке, в 2014 г. составила 17, 9 %, что на 3, 1 пункта лучше показателя 2012 г. На 1 руб. выручки приходится 17, 9 (18) коп. чистой прибыли. На каждый рубль, вложенный в активы предприятия в 2014 г., пришлось 17, 8 коп. прибыли, тогда как в 2012 г. данное значение составляло лишь 15, 8 коп. Эффективность использования средств собственников так же возросла – на каждый рубль, вложенный владельцами в бизнес, было получено 1 руб. чистой прибыли, что на 7 коп. лучше показателя 2012 г. Таким образом, показатели эффективности деятельности ИП Корчагина Л.А. говорят о повышении эффективности деятельности и использования имеющихся у компании средств. Распределение фактических продаж по группам товаров за 2012-2014 гг. представлено в таблице 2.9 и на рисунке 2.8.

Таблица 2.9 - Распределение фактических продаж по группам товаров торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

Рисунок 2.8 – Динамика продаж по группам товаров торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

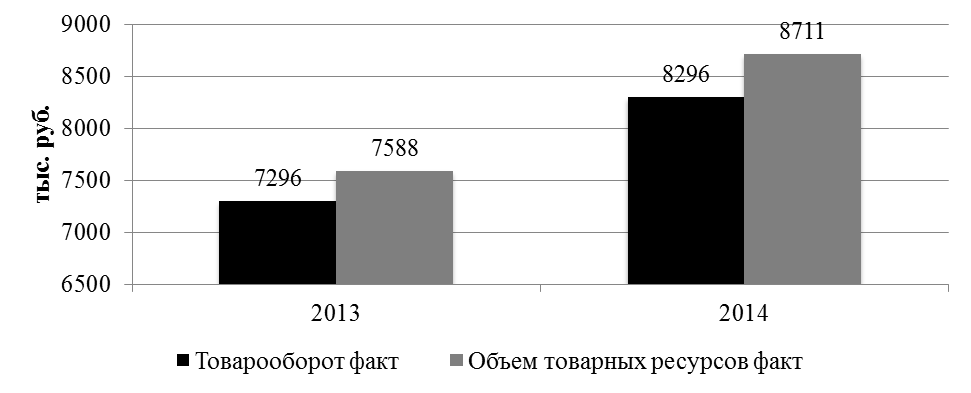

Как видно из представленных данных, наибольший объем продаж приходится на такую группу товаров как «Одежда», при чем доля продаж данной группы имеет тенденцию к росту (в 2012 г. она составляла 61, 8 %, в 2014 г. – 67, 5 %). В то же время, доля продаж обуви снижается – в первую очередь, из-за появления конкурентов - специализированных магазинов детской обуви в пгт. Плесецк. Важным при исследовании деятельности торгового предприятия является анализ обеспеченности и эффективности использования имеющихся товарных ресурсов. Выполнение плана и динамика розничного товарооборота фирмы зависят от трех основных групп факторов: 1) обеспеченности товарными ресурсами, правильности их распределения и использования; 2) обеспеченности трудовыми ресурсами и эффективности труда торговых работников; 3) состояния, развития и эффективности использования материально-технической базы торговли [23, c.104]. Расчет эффективности использования товарных ресурсов за 2013 г. представлен в таблице 2.10 и на рисунке 2.9.

Таблица 2.10 - Эффективность использования товарных ресурсов торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2014 г.

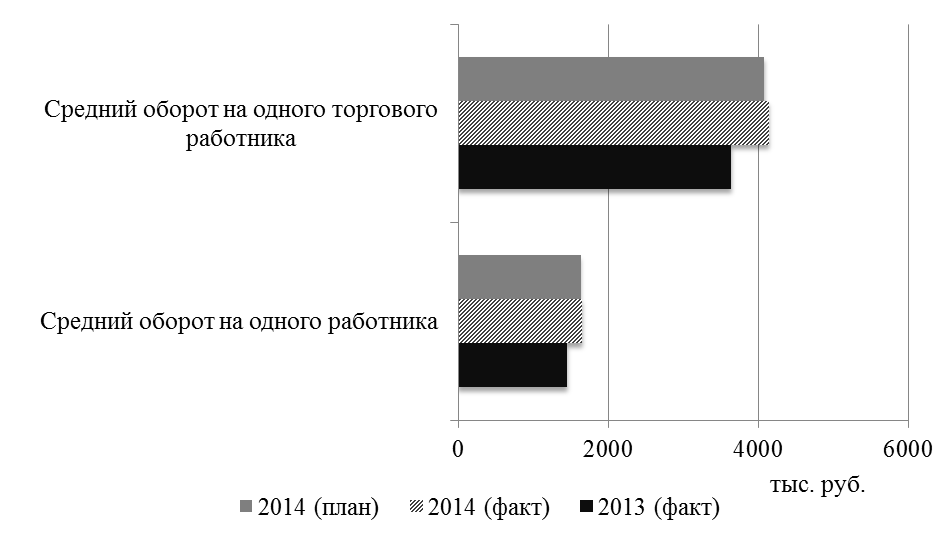

Рисунок 2.9 – Динамика товарооборота и объема товарных ресурсов торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг. В 2014 г. товарооборот ИП Корчагина Л.А. возрос на 13, 7 %, а объем товарных ресурсов на 14, 8 %, при этом на 1 руб. товарооборота приходилось 1 руб. 4 коп. товарных ресурсов, что несущественно (на 2 коп.) выше плана. На 1 руб. товарных ресурсов приходилось 96 коп. товарооборота, что ниже планового значения и значения прошлого г. на 2 коп., а это значит, что товарные ресурсы стали использоваться менее эффективно. При анализе эффективности трудовых ресурсов важным качественным показателем работы торговой организации является производительность труда, расчет которой представлен в таблице 2.11 и на рисунке 2.10. В 2014 г. среднесписочная численность ИП Корчагина Л.А. не изменилась и составила 5 чел., из них 2 чел. - продавцы.

Таблица 2.11 - Эффективность использования трудовых ресурсов торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2014 г.

Средний оборот на одного работника в 2014 г. составил 1659, 2 тыс. руб., что выше планового показателя на 1, 5 % и показателя прошлого г. на 13, 7 %. Средний оборот на одного продавца в 2013 г. составил 4148, 0 тыс. руб., что так же выше планового показателя на 1, 5 %, прошлого г. - на 13, 7 %.

Рисунок 2.10 – Динамика производительности труда в 2012-2014 гг.

Таким образом, мы наблюдаем повышение производительности труда как всего коллектива работников предприятия, так и непосредственно работников, занимающихся продажами, причем не только по сравнению с прошлым годом, но и запланированными на 2014 г. показателями.

Таблица 2.12 - Эффективность использования материально-технической базы торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. за 2014 г.

При анализе эффективности использования материально-технической базы показателем работы торговой организации являются показатели товарооборота на 1 м2 торговой площади. Расчет представлен в таблице 2.12. В настоящее время у предприятия имеется 1 точка торговли, занимающая 50 м2 площади. Несмотря на сохранение размера торговых площадей, показатели выработки на 1 м2 торговой площади возросли, что связано с ростом товарооборота на 13, 7 % по сравнению с прошлым годом. Выработка на 1 м2 торговой площади в целом за год возросла так же на 13, 7 % или 20 тыс. руб. и составила 165, 9 тыс. руб. Выработка на 1 м2 торговой площади за час работы увеличилась на 12, 6 % или 7, 2 руб., что обусловлено увеличением средней продолжительности рабочего дня. За 2014 г. компания смогла увеличить объем товарооборота и повысить эффективность использования имеющихся площадей. Таким образом, проведенный анализ динамики товарооборота и его показателей ИП Корчагина Л.А. за 2012-2014гг. показал, что компания развивается, расширяет масштабы своей деятельности при этом повышая эффективность своей работы. Помимо этого, проведем операционный анализ деятельности предприятия. Операционный анализ - анализ результатов деятельности предприятия на основе соотношения объемов реализации, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах реализации. Рассчитаем маржинальный доход, точку безубыточности, запас финансовой прочности и силу воздействия операционного рычага предприятия за 2012- 2014гг. Данные для расчета представим в таблице 2.13. На основании представленных данных, рост объемов выручки на 13, 7 % привел к росту переменных затрат на 22, 3 % и снижению переменных затрат на 2, 6 % в 2014 г. по сравнению с 2013 г.

Таблица 2.13 - Данные для операционного анализа ИП Корчагина Л.А. в 2012-2014 гг.

Расчет показателей операционного анализа представлен в таблице 2.14. Таблица 2.14 - Показатели операционного анализа ИП Корчагина Л.А. в 2012-2014гг.

Пояснения к расчетам: Маржинальный (валовый) доход = Выручка – Переменные затраты. Порог рентабельности = Постоянные затраты / Маржинальный доход (в относительном выражении к выручке). Запас финансовой прочности = Выручка – порог рентабельности. Например, для 2014 г.: Маржинальный доход=8296-4677=3619 тыс. руб. Маржинальный доход (в относительном выражении к выручке от реализации) =3619/8296*100=43, 6 % Порог рентабельности=2004/0, 436=4594 тыс. руб. Запас финансовой прочности=8296-4594=3702 тыс. руб. Запас финансовой прочности (в %)=3702/4594*100=80, 6 %. По результатам проведенного операционного анализа можно сделать следующие выводы. Маржинальный доход в 2014 г. составил 3619 тыс. руб., что на 4, 2 % больше, чем в 2013 г., однако в целом рост выручки составил 13, 7 %, что говорит о превышающих темпы роста выручки переменных затратах. Это привело к тому, что уровень маржинального дохода в выручке снизился до 43, 6 % против 47, 6 % в 2013 г. Порог рентабельности, равный в 2012 г. 4203 тыс. руб., а в 2014 – 4594 тыс. руб., показывает, что при данной величине выручки компания не имеет ни убытков, ни прибыли. Очевидно, что в 2012-2014гг. результаты деятельности (выручка) значительно выше порога рентабельности, что является положительным моментом. Отрицательным моментом является рост порога рентабельности, однако при этом запас финансовой прочности как в абсолютном, так и относительном значении увеличивается. Запас финансовой прочности в 2012 г. составлял 52, 6 %, тогда как в 2014 г. – 80, 6 %, что говорит о повышении устойчивости компании за данный период. Это значение говорит о том, что объем продаж может снизиться на 80, 6 %, однако компания не получит убытка. В общем и целом, проведя анализ финансового состояния предприятия за 2012-2014 гг., можно выделить ряд положительных и отрицательных моментов. Стоит отметить, что компания развивается и расширяет масштабы своей деятельности, что приводит к росту ее эффективности. Увеличивается производительность труда, доход на 1м2 площади, растут показатели прибыли и рентабельности. Повышается запас финансовой прочности. В то же время, у компании наблюдается проблемы с управлением оборотными активами, что приводит к снижению ликвидности и платежеспособности. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 827; Нарушение авторского права страницы