|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка эффективности предложенных мероприятий ⇐ ПредыдущаяСтр 9 из 9

По итогам проделанной работы должны быть получены следующие результаты: улучшатся основные проблемные места предприятия – финансовая устойчивость, ликвидность и платежеспособность. Это подтверждают рассчитанные показатели (таблицы 4.5-4.6, рисунки 4.1-4.2). Сумма собственных оборотных средств ИП Корчагина Л.А. не изменится, однако относительные показатели существенно возрастут. Все коэффициенты соответствуют рекомендуемым нормативам, что говорит о высокой способности предприятия финансировать текущую деятельность за счет имеющихся источников.

Таблица 4.5 - Показатели финансовой устойчивости торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. до и после мероприятий

Оборотные активы после мероприятий на 54 % будут обеспечены собственными оборотными средствами, а запасы –полностью (против 18 % до мероприятий).

Рисунок 4.1 - Показатели финансовой устойчивости торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. до и после мероприятий

Соотношение собственных и заемных источников в формировании имущества предприятия будет соответствовать норме. В 2014 г. значение коэффициента автономии достигало 0, 18, тогда как после мероприятий будет 0, 57, то есть имеющееся имущество на 57 % при рекомендуемых 50 % будет финансироваться за счет собственных средств, что говорит о независимости компании от заемных источников.

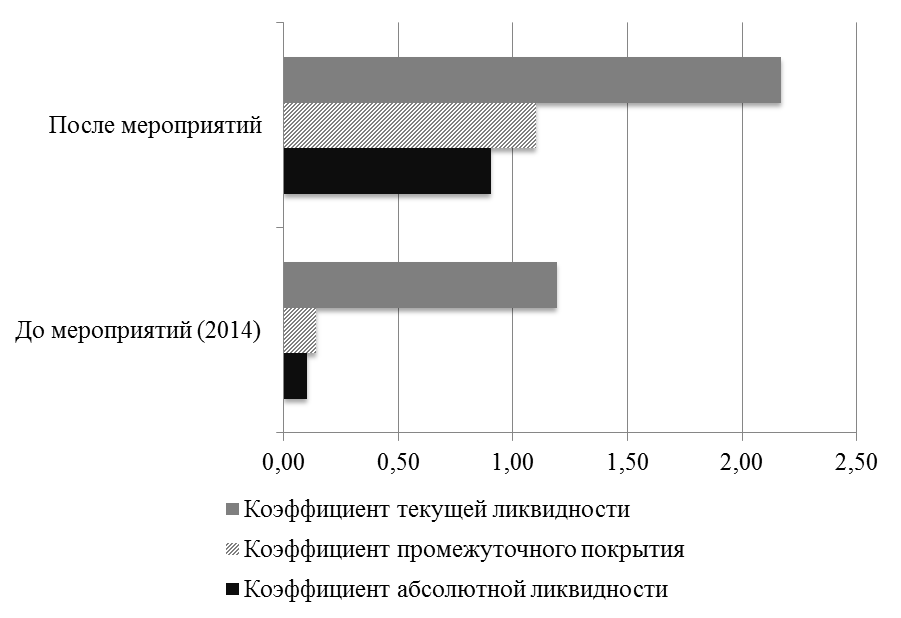

Таблица 4.6 - Анализ показателей ликвидности ИП Корчагина Л.А. до и после проведения мероприятий

Рисунок 4.2 - Показатели ликвидности торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. до и после мероприятий

Из таблицы 4.2 очевидно, что показатели ликвидности (в первую очередь коэффициента абсолютной ликвидности) существенно улучшились, что положительно влияет на устойчивость компании в краткосрочной перспективе. Таким образом, усиление работы с запасами способно существенной улучшить финансовое положение небольшого торгового предприятия и предотвратить наступление кризисных ситуаций. ЗАКЛЮЧЕНИЕ

Целью выпускной квалификационной работы являлась разработка мероприятий по повышению финансовой устойчивости торгового предприятия «Марка до 16 и старше» (ИП Корчагина Л.А.). Для этого в работе представлена краткая характеристика предприятия, проанализированы основные показатели деятельности, которые свидетельствуют о развитии предприятия, увеличении масштабов его деятельности. Магазин осуществляет продажу детской одежды и обуви. Ассортимент включает в себя одежду (в том числе школьную форму) и обувь как российских, так и зарубежных производителей. С момента открытия магазина в 2004 г., компания сумела занять нишу на рынке детской одежды в пгт. Плесецк. Значительным преимуществом фирмы так же является то, что ее руководство тщательно проводит исследования рынка, следит за изменениями вкусов потребителей, новинками в сфере детской одежды и обуви, а так же планирует свою деятельность как на ближайший, так и на долгосрочный период. Анализ внешней среды показал, что у предприятия в ближайшем будущем возможна довольно сложная ситуация, связанная с нестабильной экономической ситуацией, т.к. большая часть товаров – зарубежных производителей. Поэтому в настоящее время важнейшим элементом политики руководства должно стать достижение устойчивого финансового положения, что позволит пережить кризис с наименьшими потерями. В работе представлен анализ финансово-хозяйственной деятельности компании за три последних года по таким показателям как ликвидность, платежеспособность, деловая активность и рентабельность (эффективность) деятельности. Анализ позволил выявить ряд как положительных, так и отрицательных моментов. Компания развивается и расширяет масштабы своей деятельности, что приводит к росту ее эффективности. Увеличивается производительность труда, доход на 1м2 площади, растут показатели прибыли и рентабельности. В то же время, у компании наблюдается проблемы с управлением оборотными активами, что приводит к снижению ликвидности, платежеспособности и оборачиваемости средств, а так же критически низкому уровню финансовой независимости. Так, в 2012-2014 гг. у организации наблюдается недостаток денежных средств для погашения кредиторской задолженности, который со временем увеличивается. В 2012 г. он составлял 4763 тыс. руб., в 2014 г. – уже 6177 тыс. руб. В 2014 г. оборотные активы на 16 % были обеспечены собственными оборотными средствами, а запасы – лишь на 18 % при рекомендуемых 50 %, а значение коэффициента автономии достигало 0, 18, то есть имеющееся имущество лишь на 18 % при рекомендуемых 50 % финансировалось за счет собственных средств, что говорит о зависимости компании от заемных источников. Основные проблемы предприятия включают в себя: ¾ проведение нерациональной политики управления запасами; ¾ дефицит денежных средств для погашения кредиторской задолженности; ¾ высокий уровень финансовой зависимости от заемных средств. Одной из главных причин этого является нерациональная политика управления запасами, которые увеличиваются с большими темпами, чем планируемые объемы реализации и приводят к всё большим размерам кредиторской задолженности. На основании проведенного анализа торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. были сделаны следующие рекомендации: необходимо работать над повышением своей финансовой устойчивости, что будет особенно актуально в 2015-2016 гг., которые могут оказаться очень сложными для малого бизнеса в РФ. Для этого в первую очередь необходимо применять современные методы определения и оптимизации размеров запасов, что позволит снизить зависимость фирмы от заемных средств. Основные рекомендации включают в себя: ¾ оптимизацию размеров запасов, продажу наиболее неликвидных запасов, использование полученных средств для пополнения денежных счетов; ¾ снижение размеров кредиторской задолженности за счет создания более оптимальных уровней запасов.

Для определения оптимального уровня запасов предлагается на предприятии использовать модель управления запасами с фиксированным интервалом между поставками (модель с постоянным уровнем запасов). При этом общий уровень запасов не должен превышать 1200 тыс. руб. (с коррекцией на рост оборота). При использовании данной модели оптимизации запасов через каждые семь дней для одежды и обуви проверяется фактический размер запасов, после чего формируется заказ на новую партию товара. В случае, если с момента последней проверки имела место реализация товара, размер заказа определяется как разница между установленным максимальным уровнем запаса и фактическим уровнем запаса. Имеющиеся в настоящее время запасы планируется продавать в обычном режиме до достижения определенных оптимальных размеров. Высвободившиеся средства планируется использовать для погашения кредиторской задолженности. Оптимизация уровня запасов позволит погасить большую часть кредиторской задолженности, а так же увеличить размеры денежных средств, что позволит сократить дефицит наиболее ликвидных активов предприятия. По итогам проделанной работы предприятием будут получены положительные результаты: улучшатся основные проблемные места предприятия – повысится финансовая устойчивость, ликвидность и платежеспособность, ускорится оборачиваемость средств. Таким образом, предложенные мероприятия являются эффективными.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1515; Нарушение авторского права страницы