|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Чистая (или балансовая) прибыль / активы

Характеризует прибыль, полученную с каждого рубля, вложенного в активы. Собственного капитала Чистая (или балансовая) прибыль / собственный капитал

Занимает особое место среди показателей рентабельности и характеризует эффективность использования собственных средств акционеров, т.е. прибыль, остающуюся в распоряжении предприятия, полученную на каждый рубль собственного капитала. Значение этого показателя отражает степень привлекательности объекта, чем он выше, тем больше прибыли приходится на одну акцию, тем выше потенциальные дивиденды. Продаж Прибыль от продаж (или чистая прибыль) / выручка-нетто Характеризует доходность основной деятельности предприятия. Показывает, сколько прибыли имеет организация с тенге продаж. Менеджеры используют этот показатель для контроля над взаимосвязью между ценами, количеством реализованного товара и величиной издержек производства и реализации. Текущих расходов (издержек, продукции) Прибыль от продаж / расходы, связанные с производством и реализацией продукции показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции, а если в торговле, то на приобретение и реализацию товаров. Разновидностью рентабельности текущих затрат является рентабельность продукции (услуги):

(Цена продукции - себестоимость продукции ) / себестоимость продукции Рентабельность является одним из ключевых индикаторов успешности финансово-хозяйственной деятельности. Но поскольку показателей рентабельности, несколько то, характеризуя работу организации в показателях экономической эффективности, нужно уточнить, о какой прибыли и каком показателе Для диагностики работы фирмы важно отслеживать влияние конкретных факторов на показатели рентабельности. Достаточно важной для характеристики деятельности предприятия является оценка влияния на общую рентабельность продаж рентабельности отдельных видов продукции, товаров или их групп (например, промышленные и продовольственные или высоко и низко рентабельные). Рассматриваются 2-а фактора: Влияние структурных изменений в реализации товаров D Rстр = å Ddi *Ri0; где i - вид товара (продукции); Ddi - изменение его доли в совокупной выручке, в долях единицы Ri0 - его рентабельность в %. Влияние изменений рентабельности товаров D RR = å DRi * di1 ; где DRi - изменение рентабельности конкретного вида товаров, продукции в %; di1 - его доля в совокупной выручке, в долях единицы. рентабельности идет речь. Расчет удобно оформлять в формате нижеуказанной таблицы. Таблица 2.16 Оценка влияния рентабельности реализованных товаров на общую рентабельность оборота

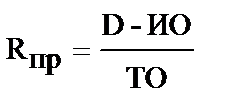

Наиболее важные характеристики содержатся в факторных моделях показателей рентабельности активов и рентабельности собственного капитала. Первый показатель отражает наиболее общие аспекты доходности бизнеса, а последний - эффективность инвестиций с позиции акционеров или учредителей. Для рентабельности активов факторная модель может иметь вид: Rак = Rпр * Оак; Где Rпр - рентабельность продаж Оак - оборачиваемость активов (Выручка от продаж / Имущество по балансу). В литературе эта модель получила название модели Дюпона (компании «Дюпон»). Й фактор характеризует среднюю долю прибыли в цене каждой единицы товара. 2-й фактор характеризует количество товаров, продаваемое при имеющихся торговых (производственных) мощностях (при таком объеме имущества) и установленной цене продажи.

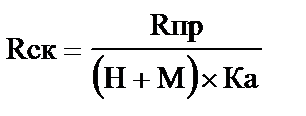

Модель Дюпона показывает возможности роста рентабельность бизнеса. К ним можно отнести: § увеличение цены продажи (торговой надбавки) § снижение текущих расходов (издержек обращения) § расширение продаж при имеющихся мощностях. Реализация их одновременно маловероятная, но желательна, т.к. именно в этом и заключается задача управления. При выборе стратегии обычно применяют вариационное моделирование, основанное на оценках торговых возможностей и предполагаемой реакции рынка на изменение цен и объемов продаж. В долгосрочном плане всегда выигрывает вариант, в котором сочетается средний уровень рентабельности продаж и оборачиваемости активов. Рентабельность собственного капитала имеет формулу: Rск = Rак / Ка; Где Ка - коэффициент автономии (отношение собственного капитала к совокупному) Рентабельность собственного капитала является индикатором риска собственников и фактором роста (или снижения) курса акций акционерного общества. Поэтому обеспечение ее высокого уровня является одной из важнейших задач менеджмента. На основе этих двух моделей можно сформировать модель, объединяющую 4 фактора:

где Н - коэффициент использования внеоборотных активов (ВОА на 1 тенге товарооборота) М - коэффициент использования оборотных активов (ОА на 1 тенге товарооборота); В связи с особенностями формирования финансовых результатов в торговле для анализа рентабельности продаж часто используют 3-х факторную модель следующего вида:

Популярное:

|

Последнее изменение этой страницы: 2016-05-29; Просмотров: 1116; Нарушение авторского права страницы