|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели деловой активности широко используются в факторных моделях рентабельности, в методиках комплексных и рейтинговых оценок финансового положения организации. ⇐ ПредыдущаяСтр 10 из 10

Анализ периода оборота ( рассмотрим на примере товарных запасов в торговле) является одним из важнейших разделов анализа и выполняется в следующей последовательности: § анализ влияния структуры товарооборота на период оборота товаров; § анализ влияния объема товарооборота и среднего товарного запаса на период оборота товаров. Влияние структурных сдвигов товарооборота на изменение периода оборота товаров определяется формулой: DПОСТР = ПО0, 1 - ПО0 , Влияние прочих факторов будет определяться формулой: DПОПР = ПО1 - ПО0, 1, где ПО0 и ПО1 – периода оборота товаров в базисном и отчетном периодах соответственно; ПО0, 1- базисный период оборота товаров при отчетной структуре товарооборота. Последний показатель рассчитывается по формуле:

где ПОi0 – период оборота товаров конкретной группы в базисный период. di1 – доля конкретной группы товаров в общем отчетном товарообороте. Таблица 2.17 Исходные данные

Таблица 2.18

В гр.5 величину по строке " В целом по предприятию" находится суммированием данных графы по строкам. Влияние структурных сдвигов на изменение периода оборота товаров в примере равно: 6, 200 - 5, 792 =0, 408 дней. Влияние прочих факторов в рассмотренном примере равно: 5, 824 - 6, 200 = -0, 377 дней. Сумма влияния факторов: 0, 408 - 0, 377 = 0, 032 дней. Сумма влияния факторов может быть определена иначе: Воб1 - Воб0 = 5, 824 - 5, 792= 0, 032 дней. (Проверка). Расчет влияния товарооборота и среднего уровня товарного запаса на период оборота товаров соответственно выполняется по следующим формулам: DПОТО = ПО'0, 1 - ПО0, DПОЗ = ПО1 - ПО'0, 1, где ПО'0, 1 – период оборота товаров при отчетном товарообороте и базисном товарном запасе.

Таблица 2.19 Влияние товарооборота и среднего уровня товарных запасов на период оборота товаров

Как видим из таблицы, снижение товарных запасов должно было повлечь за собой значительное снижение времени обращения товаров. Однако этот процесс сопровождался одновременным снижением товарооборота по продовольственным товарам. В результате в целом по предприятию время обращения товаров возросло в среднем на 0, 032 дня

43.Факторный анализ доходов Смотри на вопрос 6. 44.Оценка влияния рентабельности реализованных товаров на общую рентабельность оборота 45.Принципы экономического анализа Смотри на вопрос 15. 46.Факторный анализ прибыли (убытка) Смотри на вопрос 4. 47.Связь экономического анализа с другими дисциплинами Смотри на вопрос 17. 48.Взаимосвязь показателей производства и реализации Смотри на вопрос 29. 49..Классификация видов экономического анализа Смотри на вопрос 19. 50.Оценка и учет элементов финансовой отчетности Смотри на вопрос 25.

51.Анализ ликвидности баланса и платежеспособности Критерии оценки финансового положения — ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам. Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами и активами. Ликвидность активов– способность его трансформироваться в денежные средства. А степень ликвидности актива определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В общем случае предприятие считается ликвидным, если его текущие активы превышают текущие обязательства. Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву Для удобства сопоставления показатели группируются по принципам: 1. Активы должны быть сгруппированы по степени их ликвидности и расположены в порядке убывания ликвидности - абсолютно ликвидные активы (А1) (денежные средства, краткосрочные финансовые вложения); - быстрореализуемые активы (А2) (готовая продукция, товары отгруженные, дебиторская задолженность (до12 месяцев); - медленно реализуемые активы (А3) (производственные запасы, НЗП, дебиторская задолженность (свыше 12 месяцев), расходы будущих периодов); - постоянные активы (А4) (основные средства, нематериальные активы, долгосрочные финансовые вложения). 2. Пассивы должны быть сгруппированы по срокам их погашения и расположены в порядке возрастания сроков уплаты: - срочные обязательства (П1) (до 3 месяцев); - краткосрочные обязательства (П2) (до 1 года); - долгосрочные пассивы (П3) (свыше 1 года); - постоянные пассивы (П4) (собственные средства). Для определения ликвидности баланса необходимо сопоставить произведенные расчеты групп активов и групп обязательств. Баланс считается ликвидным при условии, если: 1. А1 > = П1; 2. А2 > = П2; 3. А3 > = П3; 4. А4 < = П4. Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности. Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Приведем основные показатели, позволяющие оценить ликвидность и платежеспособность предприятия. Величина собственных оборотных средств. Характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных средств является прибыль. Следует различать «оборотные средства» и «собственные оборотные средства». Первый показатель характеризует активы предприятия (II раздел актива баланса), второй — источники средств, а именно часть собственного капитала предприятия, рассматриваемую как источник покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Возможна ситуация, когда величина текущих обязательств превышает величину текущих активов. Финансовое положение предприятия в этом случае рассматривается как неустойчивое; требуются немедленные меры по его исправлению. Маневренность функционирующего капитала. Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока его ежедневная потребность в свободных денежных ресурсах. Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Значение показателя можно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится нижнее критическое значение показателя - 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение. Коэффициент быстрой ликвидности. Показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. Ориентировочное нижнее значение показателя - 1; однако эта оценка также носит условный характер. Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, то это не может характеризовать деятельность предприятия с положительной стороны. Коэффициент абсолютной ликвидности (платежеспособности)является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя, приводимая в западной литературе, - 0, 2. Поскольку разработка отраслевых нормативов этих коэффициентов - дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

52.Анализ показателей рентабельности. Факторный анализ рентабельности активов и рентабельности собственного капитала. 53.Анализ финансовой устойчивости предприятия

54.Анализ влияния факторов на показатели прибыли. Прибылью называется сумма роста собственного капитала коммерческого предприятия, имеющая место вследствие деятельности данной фирмы, выраженная в денежном эквиваленте часть дополнительной стоимости. Прибыль является одним из основных источников создания денежного фонда предприятия, его финансового ресурса. Понятие «прибыль» сегодняшняя экономическая наука определяет как доход, полученный вследствие эксплуатации таких факторов производства, как капитал, земля и труд. Не приемля прибыль в качестве эксплуатации либо присвоения наемного неоплаченного труда, выделяют следующие дефиниции прибыли: Оплата услуг предпринимательской деятельности. Оплата услуг предпринимательской деятельности. Оплата таланта, новаторства в управлении предприятием. Оплата риска, неопределенности результатов коммерческой деятельности. Присутствие риска обуславливается выбором какого-либо из вариантов природно-климатических условий, социального, научно-технического или управленческого решения. Явление монопольной прибыли. Такая прибыль чаще всего неустойчива. При формировании рыночной экономики рентабельность и прибыль считаются одними из важнейших показателей хозяйственной деятельности предприятий и торгующих организаций. В данных показателях отражены все направления деятельности торговых структур: наличие мероприятий по усовершенствованию технологии и организации торгового процесса, эффективность использования ресурсов, структура и объем розничного товарооборота. Анализ факторов, влияющих на прибыль Уровень и сумма прибыли складываются под влиянием множества факторов, воздействующих на нее как отрицательно, так и положительно. Факторы, влияющие на прибыли, многочисленны и разнообразны. Ограничить их довольно трудно. Все факторы, влияющие на прибыль предприятия, делятся на основные, которые оказывают определяющее влияние на уровень и сумму прибыли, и второстепенные – в большинстве случаев их влиянием пренебрегают. Помимо этого вся совокупность факторов делится на внешние и внутренние. Между собой они тесно связаны. Внутренние факторы, влияющие на прибыль, а также на рентабельность – это факторы, обусловленные ростом розничного товарооборота и факторы ресурсного характера (состояние и условия эксплуатации ресурсов, их состав и величина). Внутренние факторы обуславливаются следующими параметрами: Объемы розничной торговли. В случае если доля прибыли в ценах на товары неизменна, размер прибыли растет за счет увеличения объемов их продаж. Структура товаров розничного оборота. Товарооборот растет за счет расширения ассортимента. Поднимая в товарообороте сегмент престижных, повышенного качества товаров, можно добиться роста доли прибыли в ценах, поскольку покупатель приобретает товары данной группы чаще именно вследствие их престижности, а также рассчитывая на повышенное удобство их эксплуатации. Организация движения товаров. Следствием ускоренного продвижения товаров к торговым точкам является снижение текущих расходов и рост товарооборота. В результате имеет место повышение уровня и массы прибыли. Организация торговых и технологических процессов продажи товаров. Стремясь к повышению прибыли, прибегают к внедрению прогрессивных методов торговли: продажа товаров по каталогам и образцам, самообслуживание. Подобные методы снижают издержкоемкость и увеличивают объемы товарооборота. Состав и численность работников. При достаточном уровне технического обеспечения труда необходимая численность работников обеспечивает предприятию полную реализацию программы получения запланированной прибыли. Существенное значение имеет фактор квалификации работника, его умение четко и быстро обслужить покупателя, произвести правильную закупку товаров и т.д. Системы и формы экономического поощрения труда сотрудников. Данные факторы, влияющие на величину прибыли проявляются через показатели затрат на заработную плату и рентабельности таких затрат. Сегодня отмечается рост морального фактора поощрения сотрудников, когда они получают удовлетворение от своей работы. Производительность труда сотрудников компании. При наличии других равных условий следствием повышения производительности труда становится повышенная рентабельность деятельности коммерческой структуры, и увеличение объема прибыли. Техническая вооруженность и фондовооруженность труда работников. Производительность труда находится в прямой зависимости от оснащенности рабочих мест образцами современного торгового оборудования. Материально-техническая база торгового предприятия. Структура, имеющая более развитую и современную материально-техническую базу, может рассчитывать на постоянный рост розничного товарооборота с перспективой на длительный период. Вслед за этим повышается рентабельность и увеличивается объем прибыли. Территориальное расположение, состояние и развитие торговой сети. Местоположение торговых сетей напрямую влияет на рентабельность и сумму прибыли. Наряду с магазинной стационарной сетью на показатель прибыли существенно влияет развитие сети передвижной, посылочной и мелкорозничной. Уровень физического и морального износа основных фондов. Данный фактор очень важен в плане роста рентабельности предприятия. Опора на изношенное, устаревшее морально оборудование и основные фонды лишает надежды на рост прибыли в будущем. Фондоотдача. Прямой результат ее повышения – рост розничного товарооборота в расчете на 1 рубль вкладываемых в основные фонды средств. Оборотные средства. Это факторы, влияющие на изменение прибыли непосредственно. Поскольку масса полученной от одного оборота прибыли напрямую зависит от размера оборотных средств. Порядок ценообразования. Размер получаемой прибыли зависит от суммы прибыли, включенной в цену товаров. Непрерывное возрастание прибыльной доли в цене способно произвести результат противоположный желаемому. Работа по взиманию дебиторской задолженности. Отсутствие задержек по взиманию дебиторской задолженности ускоряет оборачиваемость оборотных средств, что в свою очередь ведет к росту прибыли. Исковая работа. Данный фактор оказывает непосредственное влияние на прибыльность внереализационных операций. Режим экономии. Имеет место относительное снижение текущих затрат коммерческого предприятия и рост суммы предполагаемой прибыли. В данном случае имеется в виду не абсолютно снижение имеющихся расходов, а относительное. Деловая репутация фирмы. Речь идет о сформировавшемся у потребителя взгляде на потенциальные возможности коммерческой структуры. Обладание высокой деловой репутацией позволяет повышать рентабельность предприятия и рассчитывать на дополнительную прибыль. Коммерческое предприятие не может работать в изоляции. Оно непрерывно взаимодействует с внешней средой: продавцами и производителями товаров, покупателями (главным образом это население), государственными учреждениями и общественными организациями. Совокупность подобных факторов оказывает непосредственное влияние на эффективность коммерческого предприятия, рентабельность его деятельности и сумму прибыли. 55.Анализ объема, структуры и качества продукции Смотри на вопрос 27. 56.Оценка динамики и структуры баланса. Аналитический баланс Исходным моментом методики анализа финансового состояния является оценка динамики и структуры активов и пассивов. Ниже приведена форма баланса в агрегированном виде, а также условные обозначения итоговых величин по разделам баланса и наиболее важным группам статей внутри разделов. Изображенное в таблице параллельное расположение статей и разделов актива и пассива называется также балансом в форме счета. Обозначения из этой таблицы будут использованы ниже при записи формул преобразований и показателей анализа. Таблица Баланс активов и пассивов в агрегированном виде

Примечания к таблице. 1в упрощенных расчетах отражается вместе с запасами 2в упрощенных расчетах к дебиторской задолженности присоединяются прочие оборотные активы 3в аналитических методиках к собственному капиталу присоединяются троки 640 и 650 из раздела краткосрочных обязательств 4раздел в отчетном балансе также включает отложенные налоговые обязательства 5в упрощенных расчетах к кредиторской задолженности относят прочие краткосрочные обязательства.

Необходимым предварительным этапом, предшествующим проведению анализа, является преобразование отчетного баланса в такую форму, которая, с одной стороны, делает возможным объективный анализ и, с другой стороны, максимально удобна для проведения аналитических расчетов. Сравнительный аналитический баланс может быть представлен как единой таблицей, так и с разделением по активам и пассивам. Информация для анализа динамики и структуры активов представлена ниже в формате аналитического баланса по активам. Все показатели аналитического баланса можно подразделить на три группы: 1.показатели структуры баланса (показатели в графах 2-5); 2.показатели динамики баланса (показатели в графах 6 и 8 ); 3.показатели структурной динамики баланса (показатели в графах 7 и 9).

Необходимым предварительным этапом, предшествующим проведению анализа, является преобразование отчетного баланса в такую форму, которая, с одной стороны, делает возможным объективный анализ и, с другой стороны, максимально удобна для проведения аналитических расчетов. Сравнительный аналитический баланс может быть представлен как единой таблицей, так и с разделением по активам и пассивам. Информация для анализа динамики и структуры активов представлена ниже в формате аналитического баланса по активам. Все показатели аналитического баланса можно подразделить на три группы: 1.показатели структуры баланса (показатели в графах 2-5); 2.показатели динамики баланса (показатели в графах 6 и 8 ); 3.показатели структурной динамики баланса (показатели в графах 7 и 9). Таблица Имущество и его динамика

Аналитический баланс по активу дает следующую информацию: 1. Как изменилось имущество предприятия за отчетный период в рублях и в %-х (итоги по графам 6 и 8 );

2. Что было больше: темпы прироста внеоборотных или оборотных активов (по графе 8). 3. Изменение какой из частей имущества в большей степени отразилось на общем изменении (по графе 9). 4. Как изменились доли групп активов в имуществе (по гр.7). Дополнительную информацию для выводов о состоянии имущества организации и его изменения можно получить, рассчитав следующие коэффициенты: · соотношения мобильных и иммобилизованных средств (отношение оборотных активов к внеоборотным). Норматив – не менее 0, 5. · доли имущества производственного назначения (отношение суммы основных средств, сырья, материалов и незавершенного производства к итогу баланса). Для производственных предприятий но Популярное:

|

Последнее изменение этой страницы: 2016-05-29; Просмотров: 1579; Нарушение авторского права страницы

Последний показатель рассчитывается в соответствии с формулой:

Последний показатель рассчитывается в соответствии с формулой:  где Ес - наличие собственных средств в обороте; Ис - источники собственных средств; Р - основные средства и вложения.

2. Наличие собственных средств в обороте и долгосрочных заемных источников для формирования запасоврассматривается как сумма собственных средств в обороте предприятия и долгосрочных кредитов и займов:

где Ес - наличие собственных средств в обороте; Ис - источники собственных средств; Р - основные средства и вложения.

2. Наличие собственных средств в обороте и долгосрочных заемных источников для формирования запасоврассматривается как сумма собственных средств в обороте предприятия и долгосрочных кредитов и займов:

где Ет - наличие собственных средств в обороте и долгосрочных заемных источников для формирования запасов и затрат; Кт - долгосрочные обязательства.

3. Общая величина основных источников средств для формирования запасов рассчитывается как сумма собственных средств в обороте, долгосрочных и краткосрочных кредитов и займов:

где Ет - наличие собственных средств в обороте и долгосрочных заемных источников для формирования запасов и затрат; Кт - долгосрочные обязательства.

3. Общая величина основных источников средств для формирования запасов рассчитывается как сумма собственных средств в обороте, долгосрочных и краткосрочных кредитов и займов:

где Ее - общая величина основных источников средств для формирования запасов;

К, - краткосрочные кредиты и займы.

На основе представленных трех показателей, характеризующих наличие источников, которые формируют запасы для производственной деятельности, рассчитываются отклонения, дающие оценку достаточности источников для их покрытия (табл. 11.1).

1. Излишек (+) или недостаток (-) собственных средств в обороте предприятия:

где Ее - общая величина основных источников средств для формирования запасов;

К, - краткосрочные кредиты и займы.

На основе представленных трех показателей, характеризующих наличие источников, которые формируют запасы для производственной деятельности, рассчитываются отклонения, дающие оценку достаточности источников для их покрытия (табл. 11.1).

1. Излишек (+) или недостаток (-) собственных средств в обороте предприятия:

где X - стоимость запасов по балансу.

2. Излишек (+) или недостаток (-) собственных средств в обороте и долгосрочных заемных источников формирования запасов:

где X - стоимость запасов по балансу.

2. Излишек (+) или недостаток (-) собственных средств в обороте и долгосрочных заемных источников формирования запасов:

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов:

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов:

Показатели обеспеченности запасов и затрат источниками их формирования (±ЕС; ±ЕТ; ± Ех) являются базой для классификации финансового положения по степени устойчивости: абсолютная устойчивость 5 = (1, 1, 1); нормальная финансовая устойчивость S = (0, 1, 1); неустойчивое финансовое положение S = (0, 0, 1); кризисное финансовое положение 5 = (0, 0, 0).

Функция S(x) определяется следующим образом:

Показатели обеспеченности запасов и затрат источниками их формирования (±ЕС; ±ЕТ; ± Ех) являются базой для классификации финансового положения по степени устойчивости: абсолютная устойчивость 5 = (1, 1, 1); нормальная финансовая устойчивость S = (0, 1, 1); неустойчивое финансовое положение S = (0, 0, 1); кризисное финансовое положение 5 = (0, 0, 0).

Функция S(x) определяется следующим образом:

Таблица 11.1. Сводная таблица показателей по типам финансовых ситуаций

Таблица 11.1. Сводная таблица показателей по типам финансовых ситуаций

Для оценки финансовой устойчивости анализируемого предприятия составим табл. 11.2.

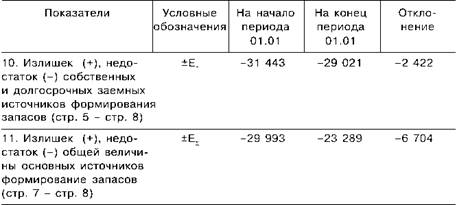

Таблица 11.2. Анализ финансовой устойчивости, тыс. руб.

Для оценки финансовой устойчивости анализируемого предприятия составим табл. 11.2.

Таблица 11.2. Анализ финансовой устойчивости, тыс. руб.

Данные табл. 11.2 свидетельствуют о сокращении собственных источников формирования активов за отчетный период на 1524 тыс. руб., что привело к сокращению собственных оборотных средств на 2088 тыс. руб. по сравнению с началом года. Сложилось кризисное финансовое положение, при котором Ес < 0; Ет < 0; < 0 не обеспечено ни одним из предусмотренных источников запасов, и их недостаток возрастает. В этих условиях предприятие вынуждено прибегать к накоплению кредиторской задолженности, чтобы покрыть текущие потребности.

Будучи одним из основных показателей финансово-экономического состояния, финансовая устойчивость организации указывает на степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре организации. Заемщики оценивают устойчивость предприятия но уровню соотношения собственного и заемного капитала и вероятность банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Информационной базой для расчета последних являются абсолютные показатели актива и пассива бухгалтерского баланса.

Анализ проводится посредством расчета и сравнения полученных значений коэффициентов с установленными базисными величинами, а также изучения динамики их изменений за определенный период. Базисными величинами могут быть:

■ значения показателей за прошлый период;

■ среднеотраслевые значения показателей;

■ значения показателей конкурентов;

■ теоретически обоснованные или установленные с помощью экспертных оценок оптимальные или критические значения относительных показателей.

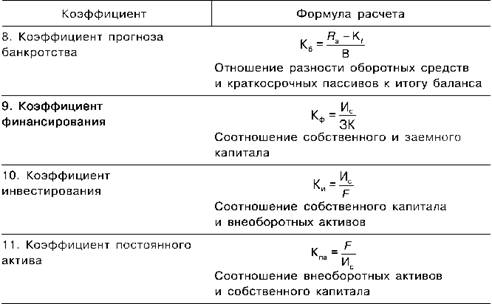

Оценка финансовой устойчивости предприятия проводится с помощью достаточно большого количества финансовых коэффициентов. В таблице 11.3 приведен алгоритм расчета основных показателей.

Таблица 11.3. Финансовые коэффициенты, применяемые для оценки финансовой устойчивости предприятия

Данные табл. 11.2 свидетельствуют о сокращении собственных источников формирования активов за отчетный период на 1524 тыс. руб., что привело к сокращению собственных оборотных средств на 2088 тыс. руб. по сравнению с началом года. Сложилось кризисное финансовое положение, при котором Ес < 0; Ет < 0; < 0 не обеспечено ни одним из предусмотренных источников запасов, и их недостаток возрастает. В этих условиях предприятие вынуждено прибегать к накоплению кредиторской задолженности, чтобы покрыть текущие потребности.

Будучи одним из основных показателей финансово-экономического состояния, финансовая устойчивость организации указывает на степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре организации. Заемщики оценивают устойчивость предприятия но уровню соотношения собственного и заемного капитала и вероятность банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Информационной базой для расчета последних являются абсолютные показатели актива и пассива бухгалтерского баланса.

Анализ проводится посредством расчета и сравнения полученных значений коэффициентов с установленными базисными величинами, а также изучения динамики их изменений за определенный период. Базисными величинами могут быть:

■ значения показателей за прошлый период;

■ среднеотраслевые значения показателей;

■ значения показателей конкурентов;

■ теоретически обоснованные или установленные с помощью экспертных оценок оптимальные или критические значения относительных показателей.

Оценка финансовой устойчивости предприятия проводится с помощью достаточно большого количества финансовых коэффициентов. В таблице 11.3 приведен алгоритм расчета основных показателей.

Таблица 11.3. Финансовые коэффициенты, применяемые для оценки финансовой устойчивости предприятия

В процессе хозяйственной деятельности финансовое состояние предприятия постоянно меняется. Зная уровень показателей на предшествующую дату и нормативное (предельное) значение основных показателей финансовой устойчивости, можно своевременно внести коррективы в принимаемые решения и предотвратить негативные явления.

В процессе хозяйственной деятельности финансовое состояние предприятия постоянно меняется. Зная уровень показателей на предшествующую дату и нормативное (предельное) значение основных показателей финансовой устойчивости, можно своевременно внести коррективы в принимаемые решения и предотвратить негативные явления.