|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Прогнозирование. Доверительный интервал прогноза.

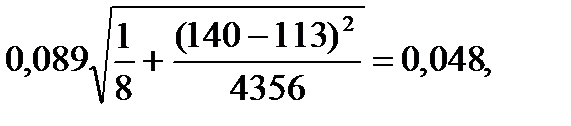

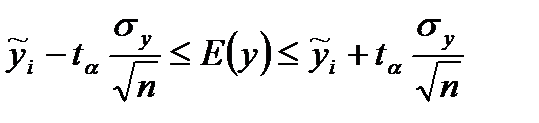

Получение оценок коэффициентов регрессии и проверка их достоверности не являются самоцелью, это лишь необходимый промежуточный этап. Основное – это использовать модель для анализа и прогноза значений изучаемого экономического явления. Прогноз осуществляется подстановкой значения фактора х в полученную формулу регрессии. Используем полученное в примере 1.1 (прил.4) уравнение регрессии для прогноза объема товарооборота. Если намечается открыть магазин с численностью работников х=140 чел., то обоснованный объем товарооборота устанавливается по уравнению ŷ (х)= –0, 974 + 0, 01924× 140=1, 72 млрд. рублей. Доверительный интервал для прогноза значения у(х)=a0+a1х определяется по формуле

где tp – критическая граница распределения Стьюдента с n – 2 степенями свободы, соответствующая уровню значимости р. Для получения доверительного интервала воспользуемся выражением (2.2). Выберем уровень значимости 5%. Количество степеней свободы у нас 8 – 2 = 6, тогда по таблице распределения Стьюдента (приложение 1) находим t0.05(6)=2, 447.s= =0, 089,

следовательно, с вероятностью 95% истинные значения объемов товарооборота будут лежать в пределах 1, 72 – 2, 447× 0, 048< y(x)< 1, 72+2, 447× 0, 048, или 1, 60< y(x)< 1, 84.

2.8. Практический блок Пример. Построить уравнение регрессии между заданными переменными, проверить её адекватность, сделать прогноз методом экстраполяции. 1 . Построить диаграмму рассеяния в EXCELи сделать заключение о наличии корреляции. Таблица 2.6Диаграмма 2.1

Из диаграммы 2.1 видно, что между переменнымиx и y имеется сильная линейная связь. 2. Рассчитать коэффициент корреляции. Проверить значимость коэффициента корреляции, используя при этом t-критерий Стьюдента. Сделать вывод о связи между х и у. Таблица2.7

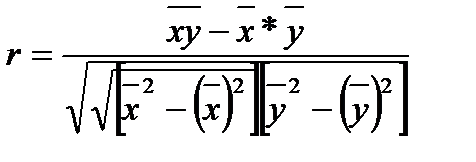

2.1.Теснота связи между переменными:

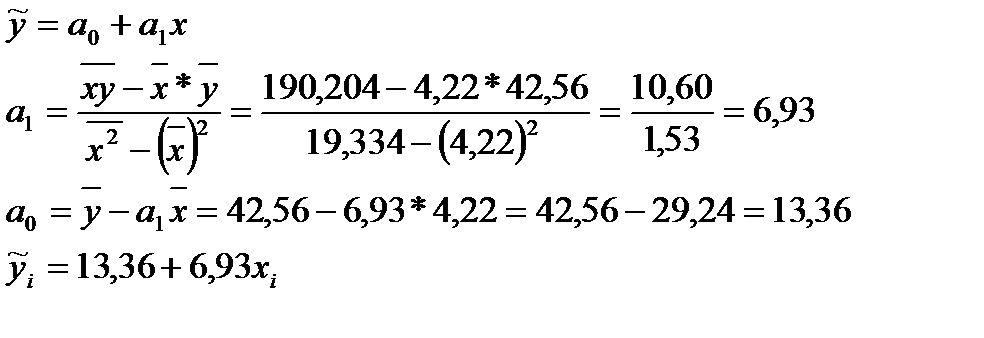

Вывод: сильная связь. 2.2.Проверим по критерию Стьюдента статистическую значимость: -по критерию Стьюдента: tвыб< =tкр -гипотеза Но: r=0, tкр=2, 31, tвыб=rвыб* Так какtвыб=5, 84< tкр=2, 31, то с вероятностью 0, 9 начальная гипотеза отвергается, что указывает на сильную линейную связь. 3. Записать систему нормальных уравнений для коэффициентов линейной регрессии. Используя метод наименьших квадратов, рассчитайте эти коэффициенты.

Подставляя в найденное уравнение регрессии значения

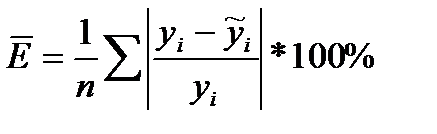

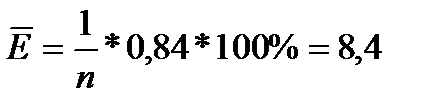

4. Для полученного уравнения регрессии между Х и У рассчитать среднюю ошибку аппроксимации. Сделать заключение об адекватности полученной модели.

Заполним 8-ю и 9-ю графу табл.2.7.

Модель признается удовлетворительной. 5. Проверить значимость коэффициента a1уравнения регрессии, используя критерий Стьюдента. Решение: Таблица 2.8

Статистическая проверка:

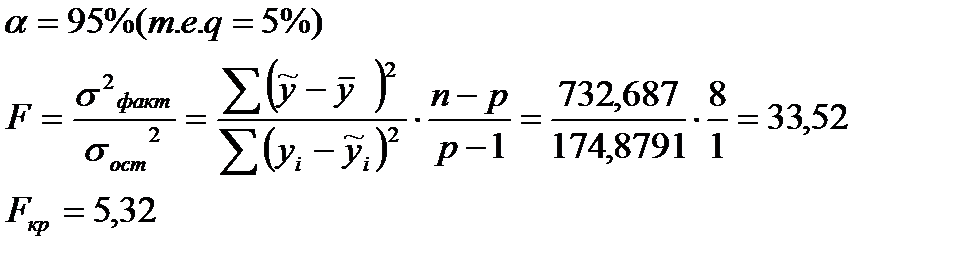

6. Проверить адекватность уравнения регрессии в целом, применив F-критерий Фишера-Снедекора. Статистическая проверка:

Так какFвыб> Fкр, то отвергается гипотеза 7. Рассчитать эмпирический коэффициент детерминации. Имеем:

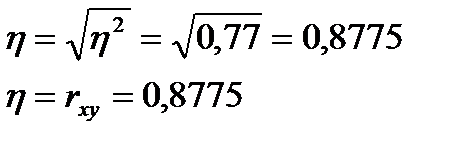

Таким образом, 80% вариации объясняемой переменной объясняется включенным в модель фактором, а 20% факторами, не включенными в модель. 8. Рассчитать корреляционное отношение. Сравнить полученное значение с линейным коэффициентом корреляции. Имеем:

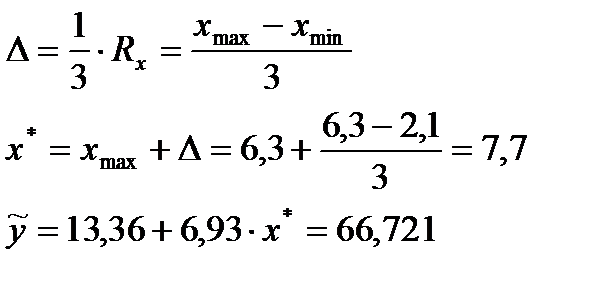

Тесноту связи между переменными для произвольной связи показывает эмпирическое корреляционное отношение, при линейной связи 9. Выполнить точечный прогноз для Решение:

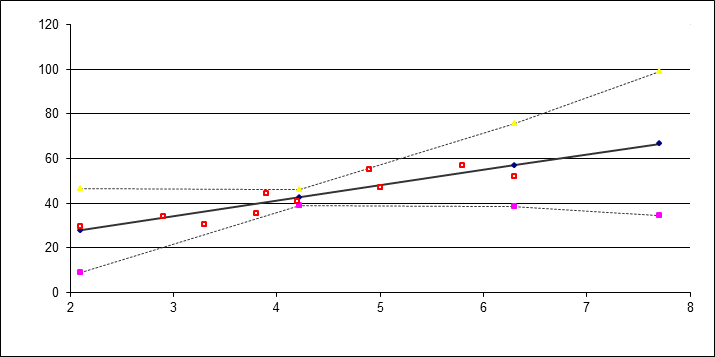

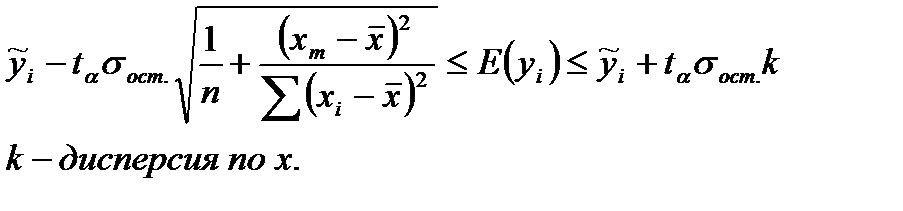

10-12. Рассчитать доверительные интервалы при вероятности - исходные данные, - точечный прогноз, - линию регрессии, - 90% доверительные интервалы. Сформулировать общие выводы относительно полученной регрессионной модели. Имеем:

Чтобы выполнить интервальный прогноз рассмотрим две области. а) доверительные границы уравнения регрессии дляy из области значений переменнойx рассчитаем по формуле:

б) для прогнозных значений

Имеем: n=10, t=2, 31(таб. Приложение 1),

Таблица 2.9

Т.к. 90% точек наблюдения находится в 90% - доверительном интервале, данная модель с ее доверительными границами может использоваться для прогнозирования с доверительной вероятностью 0, 9. Контрольные вопросы 1. Линейные регрессионные модели с гетероскедастичными и автокоррелированными остатками. 2. Виды автокорреляции и их краткая характеристика. 3. Автокорреляция в остатках и порядок её обнаружения. 4. Виды автокорреляции в остатках. 5. Порядок использования критерия Дарбина-Уотсона. 6. Автокорреляция в исходных данных и порядок определения её наличия. 7. Методы устранения влияния автокорреляции на результаты прогнозирования. 8. Обобщенный метод наименьших квадратов (ОМНК). 9. Что понимается под гомоскедастичностью? 10. Как проверяется гипотеза о гомоскедастичности ряда остатков? 11. Оценка качества регрессии. Проверка адекватности и достоверности модели. 12. Значимость коэффициентов регрессии (критерий Стъюдента). 13. Дисперсионный анализ. Проверка достоверности модели связи (по F-критерию Фишера). 14. Коэффициенты и индексы корреляции. Мультиколлениарность. 15. Оценка значимости корреляции. Детерминация. 16. Средняя ошибка аппроксимации. 17. Принятие решений на основе уравнений регрессии. 18. В каких задачах эконометрики используется распределение Фишера? 19. Таблицы каких распределений используются при оценке качества линейной регрессии? 20. Каковы особенности практического применения регрессионных моделей? 21. Как осуществляется прогнозирование экономических показателей с использованием моделей линейной регрессии? 22. Как можно оценить «естественный» уровень безработицы с использованием модели линейной регрессии? 23. В каких случаях необходимо уточнение линейной регрессионной модели и как оно осуществляется? 24. Когда необходимо выведение из рассмотрения незначимых объясняющих переменных и добавление новых переменных?

Задания и задачи 1. Имеются данные о показателях деятельности компаний США в 2006г.

Задание: Рассчитать параметры уравнения линейноймножественной регрессии с данным перечнем факторов. Рассчитать парные коэффициенты корреляции и отобрать информативные факторы для модели. Построить модель с информативными факторами и оценить ее параметры. Рассчитать прогнозное значение результата. Рассчитать доверительный интервал прогноза и ошибки и при 2. Имеются данные о показателях деятельности компаний США в 2009г.

Задание: Рассчитать параметры уравнения линейной множественной регрессии с данным перечнем факторов. Рассчитать парные коэффициенты корреляции и отобрать информативные факторы для модели. Построить модель с информативными факторами и оценить ее параметры. Рассчитать прогнозное значение результата. Рассчитать доверительный интервал прогноза и ошибки при Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 1737; Нарушение авторского права страницы

, (2.2)

, (2.2)

;

;

(графа (3) табл.2.7), рассчитаем значения

(графа (3) табл.2.7), рассчитаем значения

< Екр=12%

< Екр=12%

отвергается.

отвергается.

(таб. 2.8).

(таб. 2.8). - доля вариации.

- доля вариации.

, и коэффициент корреляции равен коэффициенту детерминации.

, и коэффициент корреляции равен коэффициенту детерминации. .

.

=90% для уравнения регрессии и для результирующей переменной

=90% для уравнения регрессии и для результирующей переменной  . Изобразить в одной координатной системе:

. Изобразить в одной координатной системе:  -математическое ожидание среднего.

-математическое ожидание среднего.

доверительный интервал для

доверительный интервал для  рассчитаем по формуле:

рассчитаем по формуле:

19, 334-4, 222)=1, 53.

19, 334-4, 222)=1, 53. : 27, 9; 42, 6; 57, 0; 66, 7

: 27, 9; 42, 6; 57, 0; 66, 7