|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ТЕМА 5. Задачи экономического анализа, решаемыена основе регрессионных эконометрических моделей

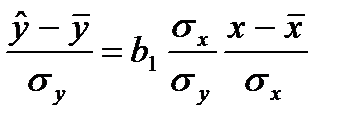

5.1. Измерение СВЯЗИ МЕЖДУ ЗАВИСИМЫМИ И НЕЗАВИСИМЫМИ ФАКТОРАМИ 79 5.2. ВЛИЯНИЕ ОТДЕЛЬНЫХ ФАКТОРОВ НА РЕЗУЛЬТАТИВНУЮ ПЕРЕМЕННУЮ 87 5.3. ПРАКТИЧЕСКИЙ БЛОК 90 5.4. САМОСТОЯТЕЛЬНАЯ РАБОТА СТУДЕНТОВ 100 5.1. Измерение связи между зависимыми и независимыми факторами. 5.1.1. Линейная корреляция. а) для не сгруппированных данных. Если между двумя явлениями х и у существует линейное стохастическое соотношение – линейная регрессия, то степень интенсивности связи можно измерить, используя коэффициент корреляции rxy. Корреляция в широком смысле слова означает связь, соотношение между объективно существующими явлениями и процессами. Соотношение между регрессией и корреляцией можно представить в виде следующей схемы, предложенной Браве и Пирсоном. Пусть заданы значения переменных х и у, между которыми существует линейное соотношение. у, х – средние значения переменных или их математические ожидания; n – число проведенных наблюдений; σ х– стандартное отклонение х; σ у – стандартное отклонение у. Представим уравнение в виде Величина показывает среднее приращение увеличинамиσ упри увеличении х на одно значение σ х.Значениеrопределяет тесноту связи и называется простым линейным коэффициентом корреляции или выборочным коэффициентом корреляции или парным коэффициентом или коэффициентом корреляции. Используют другие модификации формулы для r.

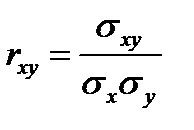

В данной формуле σ х и σ у – выборочные средние квадратические отклонения для переменных х и у, а σ ху–выборочная ковариация или выборочный корреляционный момент. Определение. Отклонение математического ожидания произведения случайных величин х и у от произведения их математических ожиданий называется ковариацией, т.е. Ковариация случайных величин определяет как степень их связи, так и рассеяние вблизи точки (х, у). Наличие размерности у ковариации затрудняет ее использование при оценке зависимости случайных величин. У коэффициента корреляции этих недостатков нет. Практические расчеты наиболее удобно выполнять по формуле

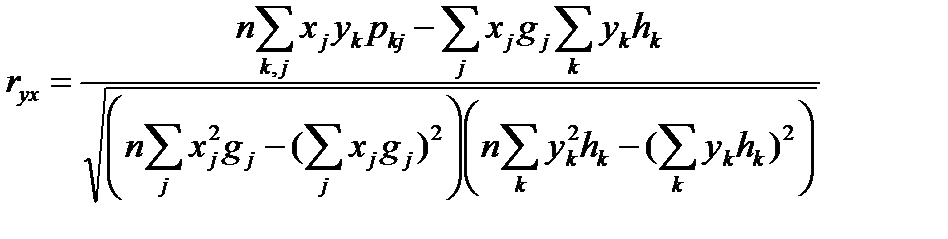

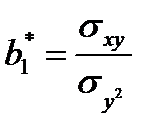

Свойства коэффициента корреляции: – -1≤ r≤ 1. Связь тем теснее, чем ближе | rух | к 1. – При r = 1 между отклонениями хi – х и уi – у существует прямая линейная связь, а при r= -1 обратная. – r = 0 показывает на отсутствие линейной связи, а не на отсутствие связи вообще. – Вычисляя коэффициент корреляции для линейной регрессии безразлично, какая переменная является зависимой, а какая объясняющей, т.е. rух = rху. Коэффициент корреляции не изменится, если переменные подвергнуть преобразованию или изменить их единицы измерения. б) при сгруппированных данных. Отклонения хj – х взвешиваем по частотам gij-го интервала значений независимой переменной х, отклонения уk – у – по частотам hkk-го интервала зависимой переменной у, а произведение отклонений (хj – х)(ук – у) – по условным частотам pkj. Поэтому Коэффициент корреляции, вычисленный по не сгруппированному материалу более точен, чем коэффициент корреляции, вычисленный по сгруппированным данным, так как не зависит от погрешности, вносимой группировкой данных. в) Взаимосвязь коэффициентов корреляции, детерминации и регрессии. Коэффициент а1 линейной регрессии y = а0 + а1x переменной у на х определяется отношением Коэффициент корреляции задается следующим соотношением:

Квадрат этого коэффициента называется коэффициентом детерминации. Он служит для оценки качества линейной функции и в случае линейной регрессии определяется следующим соотношением:

Это отношение показывает, какой частью изменчивости фактора х обусловлено общее рассеяние значений переменной у. Это соотношение можно преобразовать:

Если коэффициент детерминации равен 1, то эмпирические данные лежат на корреляционной прямой, а если он равен 0, то не существует линейной зависимости у от х в статистическом понимании. Коэффициент детерминации является безразмерной величиной, не реагирующей на преобразования переменных. С коэффициентом детерминации связано понятие меры неопределенности регрессии:

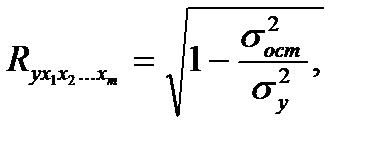

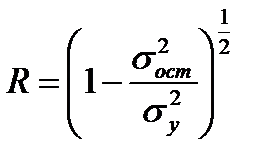

Рассмотрим теперь сопряженную регрессию: Тогда и поэтому г) Линейная множественная корреляция. Коэффициент множественной корреляции является показателем тесноты связи исследуемого набора факторов с анализируемым признаком, т.е., оценивает тесноту совокупного влияния факторов на результат инаходится по формуле где σ у2– общая дисперсия зависимой переменной, Величина коэффициента множественной корреляции должно быть не меньше максимального парного коэффициента корреляции:

При линейной зависимости формула коэффициента множественной корреляции может выражаться через парные коэффициенты регрессии следующим образом: гдеrухiявляются парными коэффициентами корреляции результирующей переменной с каждым фактором. Частные коэффициенты корреляции показывают влияние фактора хi на у, при неизменных значениях других факторов и определяются формулой

или рекуррентной формулой

Частные коэффициенты корреляции лежат в интервале от –1 до 1. В целом качество построенной множественной регрессии оценивает коэффициент детерминации по формулеR2yx1…xm. д) Неучтенные факторы и их влияние на рассматриваемые коэффициенты На коэффициент корреляции при экономических расчетах могут оказывать влияние следующие факторы: - географический фактор: природно-климатические и физико-географические условия; - фактор времени: следует учитывать, за какой период по экономическим данным вычисляется коэффициент корреляции – за месяц, квартал, год; - однородность группировки социально-экономических явлений по комплексу признаков. Исследователь должен располагать теоретически обоснованным критерием определения статистической однородности. 5.1.2. Нелинейная корреляция. а) для уравнения парной регрессии. Для уравнения нелинейной парной регрессии, так же, как и для линейной, вводится индекс корреляции:

где то индекс корреляции выражается как

Если нелинейное уравнение после преобразования принимает линейную форму, то может быть использован коэффициент корреляции линейной регрессии, величина которого равна индексу корреляции Rху= rуz, где z –величина фактора после преобразования, к примеру, z= lnx или z = 1/x.

Продолжая преобразования, придем к следующей формуле

следовательно,

Так как

Итак, получаем формулу индекса корреляции

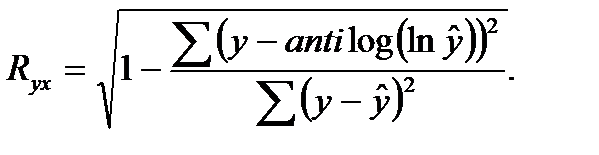

Заменяяzна 1/х, получаем Если же преобразования уравнения к линейному виду касаются зависимой переменной, то коэффициент корреляции, вычисленный по преобразованным значениям факторов, лишь приближенно оценивает тесноту связи и с индексом корреляции может не совпадать. Так, например, у степенной функции

Между тем, при вычислении индекса корреляции берутся суммы квадратов отклонений значений у, а не логарифмов их значений. Для этого определяют теоретические значения у, как антилогарифмы рассчитанных величин lny, и остаточную сумму квадратов в виде

Мы видим, что знаменатели и числители при расчете Отметим также, что сопряженные регрессии при линейной связи имеют равные коэффициенты корреляции, Индекс детерминации

При tф > tт различия между разными коэффициентами корреляции существенны, поэтому замена нелинейного вида регрессии линейной функцией невозможна. При 2> t различия несущественны, применение линейной регрессии возможно. б) для уравнения множественной регрессии Индекс множественной корреляции равен совокупному коэффициенту корреляции. Например, пусть прибыль фирмы описывается уравнением у = a0 + а1x1 + а2x2 + а3lnx3+ а4lnx4, где х1 –расходы на рекламу; х2 – капитал фирмы; х3 – доля рынка, занимаемая фирмой в продаже данной группы товаров в регионе; х4 – темп роста объема продаж по сравнению с прошлым годом. Несмотря на то, что факторых1и х2 заданы линейно, а х3, х4 –логарифмами, оценка тесноты связи может производиться с использованием линейного коэффициента множественной корреляции. Не так обстоит дело с нелинейной по оцениваемым переменным регрессией. Пусть анализируется производственная функция Кобба-Дугласа:

LnP = lna + b1lnК + b2lnL. Индекс детерминации нелинейных функций называют «квази R2», для его вычисления сначала находят теоретические значения lny, потом трансформируют их через антилогарифмы, и далее определяют «квази R2» по формуле:

Индекс множественной корреляции, определенный как «квази R2», не равен совокупному коэффициенту корреляции. Для того чтобы не допустить превышения тесноты связи, используется модифицированный коэффициент множественной корреляции. Он рассчитывается по формуле, которая содержит поправку на количество степеней свободы:

где n – количество наблюдений, m – количество факторов. Чем больше значениеm, тем сильнее разница между Для линейной регрессии скорректированный коэффициент корреляции вычисляется аналогично индексу множественной корреляции. Но в линейной регрессии m– это число факторов модели, а в криволинейной регрессии это количество коэффициентов при х. Например, в линейной регрессии у = a0 + а1x1+а2x2имеем m = 2, а для уравнения регрессии вида у = a0 + а1x12+а12x1 + а2x2 +а22x22 количество параметров при х равно 4, то есть m = 4.

Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 1041; Нарушение авторского права страницы

= 1, 2, …m.

= 1, 2, …m.

Т. к.

Т. к.

и

и  , то

, то

, и, соответственно

, и, соответственно  . Подобные преобразования для других функций, для которых требование МНК

. Подобные преобразования для других функций, для которых требование МНК  выполнимо и преобразования не изменяют зависимую переменную, приводят к аналогичному результату.

выполнимо и преобразования не изменяют зависимую переменную, приводят к аналогичному результату. после преобразования к линейному уравнению

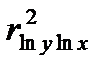

после преобразования к линейному уравнению  коэффициент корреляции вычисляется для значений логарифмов х и у, то есть

коэффициент корреляции вычисляется для значений логарифмов х и у, то есть  . Квадрат этого значения характеризует отношение сумм квадратов отклонений не для значений у, а для их логарифмов:

. Квадрат этого значения характеризует отношение сумм квадратов отклонений не для значений у, а для их логарифмов:

. Тогда индекс корреляции вычисляется по формуле:

. Тогда индекс корреляции вычисляется по формуле:

и

и  существенно различаются.

существенно различаются. , а при криволинейной зависимости

, а при криволинейной зависимости  .

. при сравнении с коэффициентом детерминации

при сравнении с коэффициентом детерминации  служит обоснованием возможности применения линейной регрессии. Чем значение коэффициента детерминации

служит обоснованием возможности применения линейной регрессии. Чем значение коэффициента детерминации  тем больше кривизна регрессии. Близость этих значений означает, что может быть использована линейная функция. При

тем больше кривизна регрессии. Близость этих значений означает, что может быть использована линейная функция. При  предположение о линейной зависимости оправданно. Иначе оценка существенности различия коэффициентов

предположение о линейной зависимости оправданно. Иначе оценка существенности различия коэффициентов  , где

, где  – ошибка отклонения между

– ошибка отклонения между

, где P– объем производства, К – величина капитала, L –затраты труда, b1+b2=1. Логарифмируя, получаем линейное уравнение вида:

, где P– объем производства, К – величина капитала, L –затраты труда, b1+b2=1. Логарифмируя, получаем линейное уравнение вида:

,

,  .

.