|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие, экономическая сущность, состав и классификация основных фондов. Показатели оценки движения и эффективности использования основных фондов.

Под материально-технической базой торговли следует понимать совокупность средств и предметов труда, выраженных как в натуральной, так и в стоимостной форме, используемых для осуществления торгово-технологического процесса. Основные фонды организации – это совокупность материально-вещественных ценностей в виде средств труда, используемых в торговой деятельности в течение длительного (более 12 месяцев) периода, переносящих свою стоимость постепенно, по частям в стоимость производимой и реализуемой продукции, товара, выполняемых работ и услуг. Основные фонды в денежном выражении называются основными средствами. Экономическая сущность основных фондов организаций торговли состоит в том, что они многократно обслуживают процесс обращения товаров, не меняя своей натуральной формы, переносят свою стоимость постепенно по частям в стоимость товаров в виде амортизационных отчислений, включаемых в расходы на реализацию товаров, являющихся элементом цены товара. Классификация основных фондов: I. По характеру использования основные фонды подразделяются на два вида: 1. Участвующие в предпринимательской деятельности, которые непосредственно участвуют в процессе производства и реализации товаров, выполнения работ, оказания услуг или создают условия для нормального осуществления производственной или торговой деятельности. 2. Не участвующие в предпринимательской деятельности, используемые в жилищно-коммунальном хозяйстве, бытовом обслуживании населения, здравоохранении и других отраслях непроизводственной сферы (жилые дома, общежития, поликлиники, детские учреждения, объекты культуры и др.). Основные фонды, участвующие в предпринимательской деятельности классифицируются по следующим признакам: по натурально-вещественному составу и назначению (здания, сооружения, оборудование, транспортные средства и др.); по формам собственности – основные фонды организаций (предприятий) государственной, частной, смешанной, иностранной форм собственности; по видам торговой деятельности (основные фонды розничной, оптовой торговли, общественного питания); по принадлежности к торговым организациям6 собственные, арендованные, безвозмездно полученные; по роли отдельных видов средств труда в процессе производства и реализации товаров: активные и неактивные (пассивные) основные фонды. На объем и структуру основных фондов влияют факторы: объем и ассортиментная структура товарооборота, тип, специализация, производственная мощность магазина, уровень механизации торгово-технологических процессов, методы продажи товаров, организация товароснабжения, обеспеченность собственными торговыми помещениями, внедрение инноваций и др. 1. Коэффициент обновления (Ко):

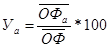

Для оценки эффективности использования основных фондов и производственных мощностей торговой организации применяется следующая система показателей: 1. Фондоотдача (Фо). Характеризуется объемом товарооборота на единицу среднегодовой стоимости основных фондов: 2. Фондоемкость (Фе), показатель, обратный фондоотдаче, характеризует величину основных фондов на единицу товарооборота: 3. Уровень активной части основных фондов (Уа), характеризует долю активной части основных фондов в общей стоимости основных фондов: 4. Коэффициент эффективности использования (или прибыльности) основных фондов (Кэ), характеризует величину прибыли, полученную на единицу среднегодовой стоимости основных фондов: 5. Фондооснащенность (Фос) показывает величину основных фондов, приходящуюся на одного среднесписочного работника: 6. Фондовооруженность (Фв) характеризует величину активных основных фондов, приходящуюся на одного торгово-оперативного работника: 7. Товарооборот на 1 кв.м. торговой площади определяется путем деления объема товарооборота на размер торговой площади; 8. Прибыль на 1 кв.м. торговой площади рассчитывается путем деления суммы полученной прибыли на размер торговой площади.

Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 870; Нарушение авторского права страницы

(ОФн – стоимость новых основных фондов, введенных в отчетном году; ОФk – стоимость основных фондов на конец отчетного года). Коэффициент выбытия (Кв):

(ОФн – стоимость новых основных фондов, введенных в отчетном году; ОФk – стоимость основных фондов на конец отчетного года). Коэффициент выбытия (Кв):  (ОФв – стоимость выбывших основных фондов в отчетном году; ОФб – стоимость основных фондов на начало отчетного года) Коэффициент расширенного воспроизводства основных фондов (Кр.в.):

(ОФв – стоимость выбывших основных фондов в отчетном году; ОФб – стоимость основных фондов на начало отчетного года) Коэффициент расширенного воспроизводства основных фондов (Кр.в.):  Коэффициент износа основных фондов (Ки):

Коэффициент износа основных фондов (Ки):  ( Ин – сумма начисленного износа основных фондов; ОФп – первоначальная стоимость основных фондов) Коэффициент годности основных фондов (Кг):

( Ин – сумма начисленного износа основных фондов; ОФп – первоначальная стоимость основных фондов) Коэффициент годности основных фондов (Кг):  .

. ,

,

, где ОФа – среднегодовая стоимость активных основных фондов;

, где ОФа – среднегодовая стоимость активных основных фондов;  ,

,  ,

,  ,

,