|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

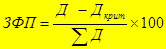

Запас финансовой прочности (ЗФП)

Запас финансовой прочности показывает, какое изменение доходов может выдержать организация без значительного ущерба для своего имущества при изменении ранее учтенных условий функционирования. Данный показатель, наряду с относительными коэффициентами, характеризует степень устойчивости организации к воздействию внешних факторов, неподконтрольных организации. При расчете запаса финансовой прочности следует четко отслеживать соотношения между переменной и постоянной составляющей затрат на реализацию, так как чем ниже удельный вес постоянных расходов, тем больше запас финансовой прочности 3.1. в абсолютном выражении

3.1. в относительном выражении

Прогнозирование доходов по инвестиционной и финансовой деятельности осуществляются поэлементно в сумме с учетом специфики деятельности организации и предполагаемых изменений в будущем периоде.

14. Экономическая сущность, функции и виды прибыли в рыночной экономике. Источники образования прибыли в торговых организациях. Прибыль — многозначная экономическая категория. Прибыль в торговле рассматривается в двух аспектах: 1. как экономическая категория 2. как экономический показатель. Как экономическая категория прибыль означает денежное выражение стоимости прибавочного продукта, созданного производительным трудом работников отрасли, а также части прибавочного продукта, созданного в отраслях материального производства и передаваемого в торговлю через систему торговых надбавок, скидок. Как экономический показатель прибыль представляет собойразницу между доходами от хозяйственной деятельности и всеми затратами. Роль прибыли в современных условиях заключается в следующем: 1) прибыль - это главная цель предпринимательской деятельности и основа для экономического развития отрасли и экономики в целом; 2) прибыль и рентабельность - критерии эффективности хозяйственной деятельности; 3) прибыль - основной внутренний источник формирования финансовых ресурсов организации и источник удовлетворения социальных потребностей трудового коллектива; 4) прибыль – основной защитный механизм от угрозы банкротства; 5) прибыль – главный источник возрастания рыночной стоимости организации Функции прибыли: Оценочная характеризует экономический эффект, полученный в результате деятельности организации. Получение прибыли означает, что полученные доходы превышают все расходы, связанные с деятельностью организации. 2. Распределительная выполняетраспределение ресурсов среди альтернативных видов деятельности. Капитал идет в отрасль с наиболее высокой нормой прибыли. Стимулирующая прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов организации. Поэтому организация заинтересована в получении максимальной прибыли, так как это является основой для расширения торгово-производственной деятельности, научно-технического и социального развития организации. В экономической теории и практике прибыль делится на множество видов в зависимости от методов учета: экономическая, бухгалтерская, реальная, номинальная, нормальная (удовлетворительная), максимальная, недополученная, чистая, налогооблагаемая и др. 1) Экономическая прибыль - это разность между доходом и экономическими (явными и неявными) расходами (издержками). 2) Бухгалтерская прибыль - это разность между величиной дохода и явными расходами. 3) Номинальная прибыль - характеризует фактически полученный ее размер при действующих ценах на товары и тарифах - на услуги. 4) Реальная прибыль - номинальная прибыль, скорректированная с учетом инфляции. 5) Минимальная прибыль обеспечивает организации после уплаты налогов минимальный уровень рентабельности вложенного капитала, равный среднему проценту сложившейся за исследуемый период ставки банков по депозитам. 6) Нормальная прибыль - минимальное вознаграждение предпринимателя, удерживающего его в выбранной им сфере деятельности. Если получаемая прибыль меньше нормальной, то капитал и предприниматель устремляются в другую сферу. 7) Недополученная прибыль - это прибыль, которую могла бы получить организация при более выгодном использовании ресурсов. 8) Прибыль от реализации товаров - разница между доходами от реализации (за вычитом отчислений, уплачиваемых в целевые фонды) и расходами по реализации товаров. Потреал= ∑ ВД-∑ ИО-∑ НДС 9) Прибыль от операционной деятельности - разница между операционными доходами и расходами. 10) Прибыль от внереализационных операций - разница между внереализационными доходами и расходами. 11) Прибыль (общая прибыль) торговой организации - формируется как сумма прибыли от реализации, прибыль от операционной деятельности и прибыль внереализационных операций. 12) Налогооблагаемая прибыль (НП) - это прибыль, подлежащая налогообложению по установленной ставке. При этом облагаемая налогом прибыль уменьшается на сумму исчисленного налога на недвижимость и льготируемую (не облагаемой налогом по установленной ставке) величину прибыли. НП=Потч.пер-Налог на недвижимость-Льготируемая прибыль. 13) Льготируемая прибыль - данная прибыль не облагается налогом на прибыль. К ней относят прибыль направленную на финансирование капитальных вложений, на приобретение ОС производственного характера и др. 14) Чистая прибыль - это разница между общей величиной прибыли и налогами, уплачиваемыми из прибыли (налог на недвижимость, на прибыль, на доходы от мероприятий, облагаемых налогом на доходы, местные налоги). ЧП2=Потч.пер.-Налог на недвиж-Налог на прибыль. 15) Чистая прибыль, остающаяся в распоряжении предприятия ЧП1=ЧП2-∑ транс.сбора.; (∑ транс.сбора = 3% от ЧП2). Источники образования прибыли в рыночной экономике многочисленны, они взаимосвязаны между собой и выделить чистое их содержание достаточно сложно. В большинстве случаев получение прибыли – это результат реализации товара и услуги, основанной на привлечении труда и капитала. Кроме того, источниками образования прибыли являются: - предпринимательская способность, - внедрение различных инноваций, - достижение оптимальных объемов деятельности, - способность к риску, стечение благоприятных обстоятельств. Доказано, что прибыль организации возрастает при экономии постоянных расходов, а также прибыль растет до тех пор, пока процентная ставка по банковским кредитам будет ниже рентабельности вложенного капитала. С бухгалтерской точки зрения прибыль состоит из двух составляющих: Первая – это прибыль от основной и других видов деятельности, вторая – потенциальная прибыль (доход от владения ценными бумагами). Разновидностью потенциального дохода выступает чрезвычайный доход, который складывается из дохода от реализации активов и использования сумм, высвобожденных при использовании ускоренной амортизации. В качестве источников образования прибыли как конечного финансового результата хозяйственной деятельности торговых организаций выделяют: · Доход, полученный торговой организацией в результате реализации товаров и обеспечивающий возмещение затрат и получение прибыли; § Доход от инвестиционной деятельности; § Доход от финансовой деятельности.

Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 1028; Нарушение авторского права страницы

ЗФП = Доход(прогноз) - Доход(критическая величина)

ЗФП = Доход(прогноз) - Доход(критическая величина)