|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ВЗАИМОСВЯЗИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙСтр 1 из 12Следующая ⇒

Г.В. Беспалова А.А. Федоров СТАТИСТИКА Часть II

Утверждено редакционно-издательским советом университета в качестве учебного пособия

Нижний Новгород - 2004

ББК 60.6 С 78

Беспалова Г.В., Федоров А.А. Статистика. Часть II: Учебное пособие. – Н.Новгород: Нижегород. гос. архит.- строит. ун-т, 2004. – 61с. ISBN 5-87941-233-4

В пособии изложены основные вопросы теории статистики. Рассмотрены методы группировок, относительные и средние величины, показатели вариации, корреляционный и динамический анализы, статистическое изучение взаимосвязи социально-экономических явлений, экономические индексы. Рассмотрены наиболее важные разделы макроэкономической статистики.

ББК 60.6

© Беспалова Г.В., Федоров А.А., 2004 ISBN 5-87941-233-4 © ННГАСУ, 2004

СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ВЗАИМОСВЯЗИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ

Парная регрессия на основе метода наименьших квадратов и метода группировок Парная регрессия характеризует связь между двумя признаками: результативным и факторным. Аналитическая связь между ними описывается уравнениями: а) прямой: б) параболы в) гиперболы Определить тип уравнения можно, исследуя зависимость графически. Однако существуют более общие указания, позволяющие выявить уравнение связи, не прибегая к графическому изображению. Если результативный и факторный признаки возрастают одинаково, примерно в арифметической прогрессии, то это свидетельствует о том, что связь между ними линейная, а при обратной связи - гиперболическая. Если факторный признак увеличивается в арифметической прогрессии, а результативный - значительно быстрее, то используется параболическая, или степенная регрессия. Для определения коэффициентов регрессии (оценка параметров уравнений регрессии) используют метод наименьших квадратов. Сущность метода заключается в нахождении параметров модели (ao, a1, и a2 – в уравнение параболы второго порядка) при которых минимизируется сумма квадратов отклонений эмпирических (фактических) значений результативного признака от теоретических, полученных по выбранному уравнению регрессии: Для прямой зависимости: Если бы все значения, полученные по данным наблюдения, лежали строго на прямой, или для каждой из точек было бы справедливо равенство: то не существовало бы никаких проблем. Однако на практике имеем другое: где Эта разность как раз и появляется в силу наличия ошибок упрощения, поэтому возникает проблема нахождения таких коэффициентов уравнения (регрессии), при которых ошибка была бы минимальной. Чтобы найти значения коэффициентов регрессии, при которой сумма ошибок будет минимальная, возьмем частные производные по каждому искомому коэффициенту регрессии:

В результате преобразований получим систему нормальных уравнений с k неизвестными (по числу параметров ak):

где n - объем исследуемой совокупности (число единиц наблюдений). В уравнениях регрессии параметр аo показывает усредненное влияние на результативный признак неучтенных (не выделенных для исследования) факторов; параметр a1 (а в уравнении параболы и а2) - коэффициент регрессии показывает, насколько изменяется в среднем значение результативного признака при увеличении факторного на единицу собственного измерения. Выразим из системы уравнений коэффициенты ао и а1:

Пример. Фирма выпускает видеокассеты. Анализируя данные по издержкам производства, она столкнулась с проблемой их дифференциации. Особенно трудно оказалось выделить сумму постоянных расходов на электроэнергию:

При рассмотрении гиперболической связи система нормальных уравнений:

При рассмотрении уравнения гиперболы система уравнений:

Множественная регрессия

Изучение связи между тремя и более связанными между собой признаками носит название множественной (многофакторной) регрессии:

ПРОГНОЗИРОВАНИЕ Компоненты ряда динамики

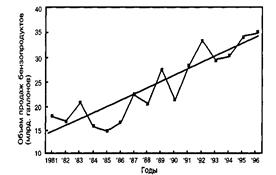

Для того, чтобы оценить поведение ряда динамики целесообразно разделить значения на несколько составляющих. В целом, каждое значение временного ряда может состоять из следующих составляющих: тренда, циклических, сезонных и случайных колебаний. Эти составляющие можно описать следующим образом. Тренд. Данную составляющую можно рассматривать в качестве общей направленности изменений определенных значений, взятых на протяженном отрезке времени. Например, объемы продаж бензопродуктов компании АПИ в Европе выказывают общее увеличение в период с 1981 по 1996 г. На графике (рис.1) отображены объемы продаж за указанный период, а также линия общей тенденции продаж. Понятно, что, несмотря на колебания от одного года к другому, общая тенденция свидетельствует об увеличении этих значений.

Рис.1. Объемы продаж компании АПИ

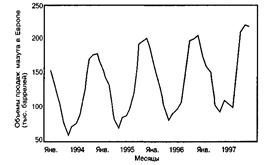

Циклические колебания. Помимо тренда ряда значений часто очевидно присутствие циклической составляющей. Эти составляющие показывают колебания относительно линии тренда для периодов свыше одного года. График на рис.1 показывает возможную циклическую составляющую ряда значений объема продаж. В период с 1983 по 1988 г. значения в основном расположены ниже линии тренда, а вот после 1990 г. значения, как правило, расположены над линией тренда. Цикличность колебаний финансовых и экономических показателей часто соответствует циклам деловой активности: резкому спаду, оживлению, бурному росту и застою. Сезонные колебания. Многие ряды значений демонстрируют перио-дичность колебаний на протяжении года или более. Сезонные колебания можно вычленить после анализа тренда и циклических колебаний. Так, например, на рис. 2 представлен график месячных объемов продаж мазута компании АПИ в Европе в период с 1994 по 1997 г.

Рис.2. Объемы продаж компании АПИ

Значения объема продаж ясно указывают на наличие определенных сезонных колебаний. Например, объем продаж в зимние месяцы обычно выше, в летние месяцы он падает, а осенью снова начинает нарастать. Такие сезонные колебания типичны для некоторых показателей деловой активности, в частности для объемов продаж, уровня безработицы, цен на некоторые товары, транспортных издержек и издержек по сбыту продукции. Многие сезонные колебания отмечаются в рамках годичного периода, хотя такой характер изменчивости может проявиться и на более коротком отрезке времени. Так, объем производства на предприятии обрабатывающей отрасли может в течение дня складываться из «сезонных» факторов. В первый час работы объем производства может все время быть на меньшем уровне по причинам организационного порядка; в течение дня могут быть отмечены и другие колебания, связанные с регулярными перерывами, передачей смены и техническим осмотром в конце рабочего дня. Случайные колебания. Эти составляющие представляют собой случайные элементы, которые обычно невозможно предугадать. Например, случайные колебания в объеме производства могут быть вызваны незапланированными остановками и поломками оборудования, плохим качеством материалов или социальным напряжением на производстве. Такие колебания выявляются путем снятия тренда, циклических и сезонных колебаний для данного значения. То, что остается, и есть беспорядочное отклонение. И хотя такое значение нельзя предугадать заранее, его все же целесообразно учитывать при определении вероятной точности принятой модели прогнозирования. Рассмотрим основные методы оценки отдельных составляющих. Методы выделения тренда

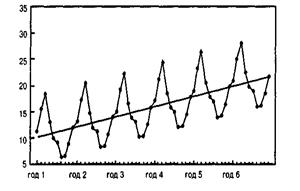

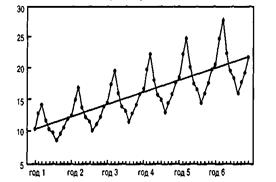

Выделение тренда: методы регрессии. Рассмотрим применение метода регрессии при прогнозировании временных рядов на примере деятельности компании АПИ в Северной Америке, данные по годовому объему продаж моторного масла приведены в табл. 4.

Т а б л и ц а 4 Объем продаж компании АПИ

Как видно из графика на рис. 3, имеются существенные колебания показателей объема продаж. Однако отмечается видимая тенденция к увеличению объема продаж, и соответствующий тренд можно выделить с помощью методов регрессии. Линия регрессии показана на графике.

Рис.3. Данные объема продаж компании АПИ

Из графика видно, что зависимость определена не столь четко, как в предыдущем примере. Так, коэффициент корреляции для этих данных будет значительно меньше по величине, и вообще может оказаться незначимым. Долговременный тренд может быть линейным или нелинейным. Эти данные трудно анализировать из-за сильных расхождений между соседними значениями. Часто, когда мы имеем дело с такого рода данными, необходимо сгладить колебания, и только потом можно сделать какой-либо имеющий смысл прогноз. Методы сглаживания данных временных рядов будут более подробно рассмотрены в последующих разделах.

Сезонные колебания

Сезонная составляющая может быть очевидна во многих случаях, где задействованы финансовые и экономические показатели. На последующих примерах рассмотрим два метода, которые часто используются при оценке сезонных колебаний. Метод сложения используется в случаях, когда сезонные составляющие относительно постоянные по всему анализируемому временному периоду. При этом значение временного рада можно представить как сумму тренда и сезонной составляющей. В общем виде этот метод можно описать следующей формулой:

где Xi – фактическое значение в периоде i; Ti - тренд в периоде i; Si - сезонное отклонение в периоде i. Метод умножения используется, когда сезонные составляющие изменяются пропорционально значениям тренда по всему анализируемому временному периоду. В этом случае значение временного ряда можно представить как произведение тренда и сезонной составляющей. При этом формула вычисления имеет следующий вид:

Графики, представленные на рис.8, показывают два временных ряда и соответствующие линии тренда. На рис. 8 (а) отклонения от тренда относительно постоянны, а на рис.8 (б) отклонения нарастают по мере восхождения тренда. На этих простых примерах видно, что в первом случае (а) следует применить метод сложения, а во втором (б) — метод умножения.

(а) Метод сложения

(б) Метод умножения

Рис.19 Сравнение методов сложения и умножения

Необходимо отметить, что сезонные составляющие (Si), присутствующие в обеих формулах, рассчитываются не одинаково, а в зависимости от избранного метода. Рассмотрим определение сезонных колебаний на примере использования метода сложения. Те примеры, которые приводятся далее, используют скользящие средние для выделения значений тренда. Однако, при определении тренда можно пользоваться и другими методами, например, методом экспоненциального сглаживания. Имеющиеся данные Исторические данные, которые используются при выработке модели прогнозирования, играют чрезвычайно важную роль. В идеале желательно иметь большое количество данных за значительный период времени. Так, чтобы спрогнозировать покупательский спрос на 2002 г., обычно недостаточно просто взять данные за предшествующий год. Чтобы выдать надежную модель, возможно, понадобятся данные, по крайней мере, за 4—5 лет. Более того, используемые данные должны быть «типичными» с точки зрения ситуации. Так, в октябре 1986 г. мировые финансовые рынки испытали серьезные потрясения в результате резкого обвала цен на акции. Таким образом, если взять данные из этого нетипичного периода, то они окажутся непригодными для составления прогнозов относительно цен на акции в аналогичные периоды в будущем. Перед тем, как сформировать прогнозную модель, необходимо устранить некоторые данные, которые не являются типичными в общем временном ряду.

ЭКОНОМИЧЕСКИЕ ИНДЕКСЫ Средние индексы

Средний индекс – это индекс, вычисленный как средняя величина из индивидуальных индексов. Средневзвешенные индексы рассчитываются, когда имеющаяся информация не позволяет рассчитать общий агрегатный индекс. Так, если отсутствуют данные о ценах, но имеется информация о стоимости продукции в текущем периоде и известны индивидуальные индексы цен по каждому товару, то нельзя определить общий индекс цен как агрегатный, но возможно исчислить его как средний из индивидуальных. Точно так же, если не известны количества произведенных отдельных видов продукции, но известны индивидуальные индексы и стоимость продукции базисного периода, можно определить общий индекс физического объема продукции как средневзвешенную величину. Средний арифметический индекс физического объема продукции определяется по формуле:

Средние арифметические индексы чаще всего применяются на практике для расчета сводных индексов количественных показателей. В основном индексы качественных показателей (цен, себестоимости и т.д.) определяются по формуле средней гармонической взвешенной величины. Например, индекс цен можно определить следующим образом:

Аналогично для индекса себестоимости:

Индексы структурных сдвигов

При изучении динамики качественных показателей определяется изменение средней величины индексируемого показателя, которое обусловлено взаимодействием двух факторов – изменением значения индексируемого показателя у отдельных групп единиц и изменением структуры явления (изменением доли отдельных групп единиц совокупности в общей их численности). Так, средняя урожайность по нескольким культурам может вырасти в результате роста урожайности по каждой культуре и/или положительных изменений в структуре посевных площадей. Так как на изменение среднего значения показателя оказывают воздействие два фактора, возникает задача определения степени влияния каждого из факторов на общую динамику средней. Эта задача решается с помощью индексного метода – системы взаимосвязанных индексов, включающей в себя три индекса: переменного состава, постоянного состава и структурных сдвигов. Индекс переменного состава рассматривает соотношение средних уровней изучаемого явления, относящихся к разным периодам времени. Например, индекс переменного состава урожайности зерновых культур рассчитывается по формуле:

где

Индекс переменного состава отражает изменение индексируемой величины (в данном примере урожайности) и структуры совокупности (весов). Индекс постоянного состава – индекс, показывающий изменение только индексируемой величины (веса зафиксированы на уровне одного какого-либо периода). Так, индекс фиксированного состава урожайности культур рассчитывается по формуле:

где Индекс структурных сдвигов характеризует влияние изменения структуры изучаемого явления на динамику среднего уровня этого явления. Индекс определяется по формуле (при изучении изменения среднего уровня урожайности):

где Индексы взаимосвязаны между собой следующим образом:

Рассмотрим применение системы на примере. Пусть имеются данные об урожайности зерновых культур в текущем и базисном периодах (табл. 15).

Т а б л и ц а 15 Урожайность зерновых культур

1) Следовательно, средняя урожайность двух культур увеличилась в отчетном периоде по сравнению с базисным в 1, 247 раза или на 24, 7% в результате 1) роста урожайности по каждой культуре; 2) увеличения посевной площади под яровой пшеницей, урожайность которой увеличилась в отчетном периоде. 2)

Таким образом, средняя урожайность двух культур увеличилась в отчетном периоде по сравнению с базисным в 1, 249 раза или на 24, 9% в результате роста урожайности по каждой культуре. 3)

4) Проверим правильность полученных результатов

4.6. Другие вопросы, связанные с экономическими индексами

В статистической практике часто возникает потребность в сопоставлении уровней экономического явления в пространстве: по странам, экономическим регионам и т.д. При построении территориальных индексов приходится решать вопрос, какие веса использовались при их исчислении. Например, если стоит задача сравнить цены двух регионов A и B, то можно построить два индекса:

и

где

Эти формулы могут дать различное представление о соотношении уровней явления вследствие различия структуры явления в отдельных регионах. Для решения подобных проблем используют метод стандартных весов, который заключается в том, что значения индексируемой величины взвешиваются не по весам какого-то одного региона, а по весам области, экономического района, в которых находятся сравниваемые регионы. В нашем примере в качестве весов можно использовать количество продукции, проданной в регионах A и B:

В начале данной главы отмечалось, что на практике часто руководствуются следующим правилом при выборе весов: при построении индекса количественного показателя, веса берутся за базисный период; при построении индекса качественного показателя, веса берутся отчетного периода. Если подходить к классификации индексов с чисто математических позиций, то все индексы можно разделить на две группы: · индексы, при построении которых использовались веса базисного периода ( формула Ласпейреса ); · индексы, рассчитанные по весам отчетного периода ( формула Пааше ). В таблице приведены варианты определения агрегатных индексов физического объема и цен. Т а б л и ц а 16 Индекс Ласпейреса и Паше

Значения индексов Ласпейреса и Пааше не совпадают. Отличие значений объясняется тем, что индексы имеют различное экономическое содержание. Например, индекс цен, исчисленный по формуле Пааше, дает ответ на вопрос, насколько товары в текущем периоде стали дороже (дешевле), чем в базисном. Индекс Ласпейреса показывает, во сколько бы раз товары базисного периода подорожали (подешевели) из-за изменения цен на них в отчетный период. Согласно практике индекс цен, рассчитанный по формуле Пааше, имеет тенденцию некоторого занижения, а по формуле Ласпейреса – завышения темпов инфляции. Американский экономист И.Фишер предложил новый способ расчета индекса, представляющего собой среднюю геометрическую из произведения двух агрегатных индексов Ласпейреса и Пааше (индеальный индекс Фишера). Индекс Фишера в силу сложности расчета и трудности экономической интерпретации на практике используется довольно редко.

ЭКОНОМИЧЕСКАЯ СТАТИСТИКА Система национальных счетов (CНC) CНC – современная система информации, используемая практически во всех странах мира для описания и анализа развития рыночной экономики на макроуровне. В CНC используются некоторые важные приемы бухгалтерского учета (например, принцип двойной записи операций), и ее цели во многом аналогичны целям бухгалтерского учета: обеспечение информации для принятия управленческих решений. Однако в бухгалтерском учете информация используется для принятия решений на уровне предприятия, а в СНС - для принятия решений, относящихся к экономике в целом. Информация, содержащаяся в секторальных счетах, а также в счетах для отраслевой экономики, используется, в конечном счете, для получения так называемых агрегатов, т.е. наиболее важных макроэкономических показателей: - Валовой национальный продукт (ВВП) характеризует стоимость конечных товаров и услуг, произведенных резидентами страны за тот или иной период. - Валовой национальный доход (ВНД) представляет собой сумму первичных доходов, полученных резидентами данной страны за тот или иной период. - В качественном отношении различие между ВВП и ВНД состоит в том, что первый показатель характеризует поток конечных товаров и услуг, или вновь созданную стоимость, тогда как второй показатель представляет собой поток первичных доходов, полученных резидентами данной страны в результате их участия в создании ВВП данной страны, а также ВВП других стран. - Конечное потребление включает расходы на конечное потребление: домашних хозяйств; государственного управления; некоммерческих организаций, обслуживающих домашние хозяйства. - Валовое накопление охватывает накопление основного капитала, изменение запасов материальных оборотных средств, а также чистое приобретение ценностей (ювелирных изделий, предметов антиквариата и т.д.). - Сальдо экспорта и импорта представляет собой важный элемент конечного использования ВВП. Экспорт оценивается в ценах ФОБ, а импорт – в ценах СИФ. - Национальное сбережение – это источник финансирования накопления, т.е. прироста основных фондов, запасов материальных оборотных средств, ценностей и др. - Чистое кредитование (чистое заимствование)– это показатель, характеризующий объем финансовых ресурсов, временно предоставленных данной страной другим странам или временно полученных от них. - Национальное богатство представляет собой сумму чистого капитала всех хозяйствующих субъектов страны. Другими словами, национальное богатство равно сумме всех активов страны (нефинансовых и финансовых) за вычетом финансовых обязательств. Одним из компонентов национального богатства являются основные фонды. Основными фондами называются произведенные активы, созданные в процессе производства, которые длительное время неоднократно или постоянно в неизменной натурально-вещественной форме используются для производства товаров, оказания рыночных и нерыночных услуг, постепенно утрачивая свою стоимость. Одним из наиболее важных направлений экономического анализа на основе данных CНC является изучение темпов экономического роста и колебаний экономической конъюнктуры. Другим существенным направлением экономического анализа, основанным на данных СНС, является изучение отраслевой структуры экономики, а также ее изменений за тот или иной период. Для формирования макроэкономической политики страны важным является изучение структуры использования ВВП на конечное потребление, валовое накопление, чистый экспорт. В контексте этого анализа устанавливается также структура потребительских расходов домашних хозяйств (например, доля расходов на покупку продовольственных товаров), доля ВВП, расходуемого на оборону, управление, здравоохранение, образование и научно-исследовательские работы. Важным направлением макроэкономического анализа является изучение производительности труда в экономике и влияния ее динамики на изменения в структуре экономики. В статистке известны два обобщающих показателя производительности: показатель производительности труда и показатель общей (факторной) производительности. Показатель производительности трудапредставляет собой отношение выпуска продукции к затратам живого труда, в качестве которых могут быть использованы показатель численности занятых в производстве, число отработанных человеко-часов или другие аналогичные показатели. Показатель производительности труда характеризует отношение выпуска продукции к совокупным затратам труда и капитала. Одним из важных разделов современной CНC является межотраслевой баланс производства и использования товаров и услуг (МОБ). МОБ детализирует счета товаров и услуг, производства и образования доходов, операций с капиталом; отражает процессы, происходящие на нынешнем этапе развития экономики, позволяет проводить системный счет основных показателей CНC и анализ взаимосвязей между отраслями экономики, выявлять главные экономические пропорции, изучать структурные сдвиги и особенности ценообразования в экономике.

Статистика цен В условиях рыночной экономики статистика цен имеет важное значение. Конкуренция ведет к дифференциации цен, поэтому объектом изучения становятся не только цены, но и покупки с учетом корректировки цен на возможные скидки или надбавки. Система показателей статистики цен включает показатели уровня, структуры и динамики цен. Важной частью статистического изучения ценообразования является анализ структуры цен определенных товаров. Анализ отдельных элементов цены позволяет выявить сложившиеся условия производства и обращения конкретного товара, экономические связи между отраслями экономики. Особое значение имеет анализ структуры розничных цен. В статистике цен применяются индексы Ласпейреса и Пааше, индекс Фишера, агрегатные и средние из индивидуальных, рассмотренные подробно в главе 9. Индексы цен, рассчитанные по формуле Ласпейреса, особенно широко применяются при расчете индексов потребительских цен, индексов цен производителей на промышленную продукцию по данным о ценах на товары-представители. Индексы цен, рассчитанные по формуле Пааше, как правило, охватывают более широкий круг товаров и услуг. В качестве весов используется не структура потребительских расходов, а структура товарооборота, или добавленной стоимости, или произведенной продукции в текущем периоде, поэтому они могут быть определены лишь по истечении отчетного периода. Индекс цен Пааше используется при измерении динамики цен компонентов ВВП, закупочных цен в сельском хозяйстве, сметных цен в строительстве, экспертных цен.

Статистика фондового рынка Под фондовым рынком в широком смысле понимается рынок ценных бумаг. Он является важнейшей и неотъемлемой составляющей частью рыночной экономики. На фондовом рынке происходит процесс превращения сбережений в инвестиции и формируются межотраслевые перетоки капитала, обусловливающие структурные изменения в экономике. Состояние фондового рынка отражает текущую макроэкономическую конъюнктуру, и в зависимости от него разрабатываются меры денежной и бюджетной политики. Статистика должна определять обобщенные показатели состояния фондового рынка, характеризующие ценовые уровни, уровни процентных ставок и доходности, степень риска, объемы проводимых операций и вовлеченных финансовых активов. Изменяясь со временем, эти показатели формируют тенденции и создают ориентиры участникам рынка для принятия решений по управлению активами. Выделяются следующие сегменты внутреннего фондового рынка в соответствии с различными типами ценных бумаг: - рынок государственных облигаций; - рынок муниципальных облигаций; - рынок акций корпоративных предприятий (фондовый рынок в узком смысле); - рынок корпоративных облигаций и векселей. Статистика фондового рынка включает в себя рассмотрение следующих вопросов: - индивидуальные характеристики ценной бумаги; - индексы рынка государственных облигаций; - фондовые индексы.

Статистика внешней торговли Для эффективного управления внешнеэкономическими связями, принятия торгово-политических решений необходимы данные, комплексно отражающие развитие внешнеэкономических связей, и, прежде всего развитие внешней торговли. Задачами статистики внешней торговли являются разработка системы показателей, характеризующих размеры, динамику и структуру внешней торговли, анализ факторов, обусловливающих основные тенденции их развития, а также сравнительный анализ показателей внешней торговли различных стран. При переходе на международные стандарты в области организации и методологии учета внешнеэкономических операций потребовалось изменить организацию статистики внешней торговли, т. е. использовать данные таможенного учета, что соответствует международной практике. Таможенная статистика – составная часть статистики внешнеэкономических связей, которая помимо товаров, перемещаемых через границу страны, учитывает другие операции, в частности, выполнение работ и оказание услуг. Таможенная статистика предназначена для решения следующих задач: - обеспечение полного и достоверного учета данных об экспорте и импорте стран; - анализ основных тенденций, структуры и динамики внешнеторговых товарных потоков одновременно с анализом общей макроэкономической ситуации; - информационное обеспечение: § для подготовки актов законодательства в области таможенной политики и государственного регулирования внешней торговли; § для подготовки межгосударственных торговых переговоров и оперативно-коммерческой работы; § высших органов государственной власти при принятии ими решений в области таможенной политики и государственного регулирования внешней торговли; - анализ конъюнктуры российского рынка; - контроль за поступлением таможенных платежей в федеральный бюджет; - осуществление валютного контроля; - составление торгового и отдельных статей платежного балансов. Одним из основных инструментов макроэкономического анализа и прогнозирования является платежный баланс. Его данные отражают, как в течение отчетного периода развивались внешняя торговля, которая непосредственно влияет на валютный курс, уровень производства, занятости и потребления. На основе платежного баланса можно определить, в каких формах происходило привлечение иностранных инвестиций и осуществлялись инвестиции за границу, своевременно ли погашалась внешняя задолженность страны или имели место просрочки и ее реструктуризация. Кроме того, он показывает, каким образом Центральный банк изменял уровень своих международных резервов, устраняя платежные дисбалансы. Платежный баланс активно используется для определения фискальной и монетарной политики, протекционистских мер, регулирования внутреннего валютного рынка и валютного курса. Он служит одним из источников данных для СНС, и отдельные его показатели непосредственно используются для определения таких важных показателей, как валовой внутренний продукт и национальный доход.

Литература

1. Ефимова, М.Р. Общая теория статистики: Учебник/ М.Р. Ефимова, Е.В. Петрова, В.Н. Румянцев. – М.: ИНФРА-М, 1998. – 416с. 2. Теория статистики: Учебник / Под ред. Р.А.Шмойловой. – 2-е изд. и перераб. – М.: Финансы и статистика, 1998. – 576 с.: ил. 3. Общая теория статистики: Статистическая методология в изучении коммерческой деятельности: Учебник / Под ред. О.Э.Башиной, А.А.Спирина.– 1999. – 440 с.: ил. Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 815; Нарушение авторского права страницы

и т.д.

и т.д.

,

,  - разность между данными наблюдения и данными, полученными по уравнению связи.

- разность между данными наблюдения и данными, полученными по уравнению связи.

,

,  ,

,

,

,

,

,  ,

,

,

,  ,

,  ,

,  ,

,  - индекс переменного состава;

- индекс переменного состава;  ,

,  - средняя урожайность базисного и отчетного периодов соответственно;

- средняя урожайность базисного и отчетного периодов соответственно;  ,

,  - посевная площадь в базисном и отчетном периодах соответственно.

- посевная площадь в базисном и отчетном периодах соответственно. ,

,  - индекс постоянного состава.

- индекс постоянного состава. ,

,  - индекс структурных сдвигов.

- индекс структурных сдвигов. ,

,

,

,  ,

,  - индекс, в котором в качестве базы сравнения применяются данные по региону A;

- индекс, в котором в качестве базы сравнения применяются данные по региону A;  - индекс, используемый в качестве базы сравнения данных по региону B.

- индекс, используемый в качестве базы сравнения данных по региону B. ,

,