|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Циклические и случайные колебания

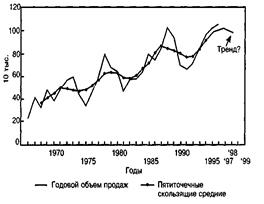

Выявление циклической составляющей временного ряда может оказаться крайне сложным. И обычно это возможно только тогда, когда имеются данные за продолжительный период времени. Метод сглаживания ряда значений с помощью скользящих средних или экспоненциального сглаживания устраняет сезонные и случайные колебания данных, а оставшиеся значения складываются из тренда и циклических составляющих. Большинство методов анализа рассматривают тренд и циклические составляющие как единое целое. Однако все же целесообразно проанализировать пример, в котором данные с очевидностью выказывают циклические колебания. На графике (рис.11) показаны значения объема продаж автомобилей в Великобритании в период с 1966 по 1996 гг. На графике представлены как количество проданных за год автомобилей, так и соответствующие пятиточечные скользящие средние. График выказывает наличие циклической составляющей во временном ряду. В этот период наличествует общий восходящий тренд объема продаж автомобилей. Однако видны низшие и высшие точки, которые соответствуют циклам экономической активности, а именно периодам бурного экономического роста и резкого спада. Так, например, скользящие средние выдают периоды пика в 1971, 1979 и 1987 гг. «Дно» каждого цикла соответствует периодам резкого спада в 1974—1975, 1982 и 1991—1992 годах. Скользящие средние помогают вычленить эти составляющие, особенно в тех случаях, когда из данных невозможно устранить существенные случайные колебания. Такие циклические движения типичны для ряда экономических показателей, которые до некоторой степени повторяют цикл деловой активности, отражающий общее состояние экономики.

Рис. 11. Объемы продаж автомобилей в Великобритании На рис.11 показан вероятный прогноз тренда, включающего циклическую составляющую. Линия тренда восходит в течение следующих двух лет, а потом снова начинает опускаться. Оценки тренда можно дополнить сезонной составляющей, чтобы спрогнозировать объем продаж автомобилей на каждый квартал или каждый месяц, как мы это делали раньше. Модели прогнозирования, которые учитывают выраженные циклические составляющие, можно представить в следующем виде: Метод сложения: Метод умножения: где С, — циклическая составляющая в периоде i.

Случайные колебания: ошибки при прогнозировании Случайные изменения встречаются в большинстве реальных временных рядов. Определение степени и величины этих случайных колебаний может помочь нам в установлении точности примененной модели прогнозирования. Такие случайные колебания можно рассматривать в качестве ошибок прогноза. Эти ошибки следует выявлять путем сопоставления прогнозной модели с реально полученными показателями. Например, определенная модель применяется для составления прогноза общего объема продаж за первый квартал, мы получаем результат и сравниваем прогноз с фактически достигнутым объемом продаж. Разность между прогнозным значением и фактическим показателем и есть допущенная ошибка (или случайное отклонение). При оценке эффективности модели прогнозирования используются статистические показатели, в частности средняя ошибка и среднеквадратическая ошибка.

Эффективность моделей прогнозирования

Независимо от примененной модели важно оценить ее эффективность с точки зрения точности, и в идеале ошибки прогноза должны быть сведены к минимуму. Ошибка прогноза - это разница между прогнозным и фактическим значениями. Эффективность конкретной модели зависит от ряда факторов, основные из которых следующие: Имеющиеся данные Исторические данные, которые используются при выработке модели прогнозирования, играют чрезвычайно важную роль. В идеале желательно иметь большое количество данных за значительный период времени. Так, чтобы спрогнозировать покупательский спрос на 2002 г., обычно недостаточно просто взять данные за предшествующий год. Чтобы выдать надежную модель, возможно, понадобятся данные, по крайней мере, за 4—5 лет. Более того, используемые данные должны быть «типичными» с точки зрения ситуации. Так, в октябре 1986 г. мировые финансовые рынки испытали серьезные потрясения в результате резкого обвала цен на акции. Таким образом, если взять данные из этого нетипичного периода, то они окажутся непригодными для составления прогнозов относительно цен на акции в аналогичные периоды в будущем. Перед тем, как сформировать прогнозную модель, необходимо устранить некоторые данные, которые не являются типичными в общем временном ряду.

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 720; Нарушение авторского права страницы

,

,