|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сезонные колебания: метод сложения

В этом разделе мы рассмотрим порядок вычисления сезонных колебаний при условии приемлемости метода сложения. Путем перестановки в формуле мы можем выразить сезонную составляющую через другие значения. Итак,

Другими словами, сезонная составляющая (или сезонное отклонение) можно рассчитать путем вычитания тренда из исходного значения временного ряда. Как мы уже говорили ранее, тренд можно выделить с помощью скользящих средних. Таким образом, если из исходных значений вычесть скользящие средние, то остаток можно использовать в качестве оценочного показателя сезонного отклонения. В таблице приведены данные по объему продаж мазута компании АПИ в странах Восточной Европы в период с 1994 по 1997 гг. (данные приведены в тыс. баррелей за каждый четырехмесячный период года.): Т а б л и ц а 11

Исходя из приведенных значений, можно сказать, что данные объема продаж четко выказывают наличие сезонной составляющей. Каждый год повторяется определенная ситуация в том, что касается объема продаж. Т а б л и ц а 12

Нет ничего удивительного в том, что объемы продаж мазута имеют тенденцию к снижению в летний период и достигают пика в начале зимнего периода. Это колебание между последовательными значениями можно сгладить скользящими средними, как это показано в табл. 12. Здесь взяты трехточечные скользящие средние, так как в показателях объема продаж присутствует ежегодная повторяемость, выраженная тремя значениями.

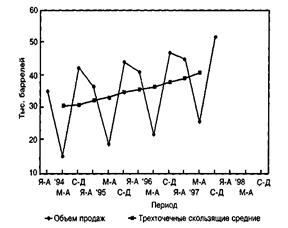

Рис.9. Объемы продаж мазута

На графике (рис.9) показаны значения объема продаж, а также трехточечные скользящие средние. Последние можно использовать при прогнозировании направленности тренда после 1997 г. Из графика видно, что каждый год показатели объема продаж выказывают достаточную стабильность. А теперь рассмотрим сезонную составляющую в этом ряду значений объема продаж. Колебания в обе стороны относительно линии тренда достаточно постоянны. Таким образом, в данном случае метод сложения, похоже, наиболее приемлем. Сезонную составляющую можно выделить путем вычитания значений скользящих средних из исходных показателей, о чем мы уже говорили ранее. Полученные разности, обычно называемые отклонениями, приведены в табл. 13. Т а б л и ц а 13

Для периода январь-апрель 1994 г. значение скользящей средней отсутствует, и поэтому первое значение отклонения рассчитывается для следующего периода. В период май-авг. 1994 г. фактический объем продаж составил 15, а соответствующее значение скользящего среднего равно 30, 67. Далее рассчитываем отклонение: 15 - 30.67 = -15.67. Аналогично рассчитаны и другие значения отклонений, приведенные в таблице. «Сезоны» (или периоды) в течение года рассматриваются отдельно в целях проведения анализа сезонных колебаний. Так, за период январь—апрель мы имеем следующие значения отклонений: 1995 г. 3.67; 1996 г. 5.33; 1997 г. 5.67. Обратите внимание, что за 1994 г. нет отклонения. Итак, значения отклонений показывают расхождения между фактическими значениями объема продаж и значениями скользящих средних в определенные заданные периоды. Среднее этих значений позволяет получить простой оценочный показатель сезонных колебаний за январь—апрель в другие годы. Так, сезонное отклонение за янв.-апр. рассчитывается следующим образом:

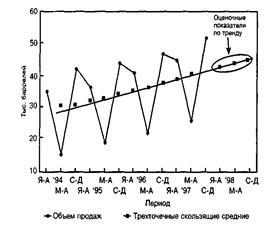

Полученные таким образом значения сезонных колебаний можно сложить со значениями тренда для выработки прогнозных показателей объема продаж. Так, чтобы спрогнозировать объем продаж в каждый из периодов 1998 г., следует определить тренд по скользящим средним и прибавить значения сезонных колебаний. На рис.10 представлен график объема продаж и скользящих средних. Линия тренда продолжена, чтобы оценить значения тренда в каждом из периодов 1998 г. Как вариант, можно рассчитать эти оценочные показатели математически с помощью уравнения регрессии. Из графика на рис. 10 находим, что оценочные значения тренда в каждом из периодов 1998 г. составляют соответственно: Янв.-апр.: 43; май-авг.: 44; сент.-дек.: 45. Сложив эти оценочные значения тренда со значениями сезонных колебаний, которые мы уже рассчитали по методу сложения, получаем прогнозные показатели объема продаж в каждом из периодов 1998 г., а именно: Янв.-апр.: 43 + 4.89 = 47.89 (= 48); Май-авг.: 44 - 14.83 = 29.17 (= 29); Сент.-дек.: 45 + 9.78 = 54.78 (= 55). Понятно, что прогнозные показатели нельзя показывать с большей точностью, чем исходные данные. Поэтому значения следует округлять до ближайшего целого числа. Таким образом, мы имеем следующие прогнозные показатели на 1998 г.: Янв.-апр.: 48 000 баррелей; Май-авг.: 29 000 баррелей; Сент.-дек.: 55 000 баррелей. Отсюда общий объем продаж на 1998 г. оценивается в 132000 баррелей.

Рис.10. Оценочные показатели объема продаж по тренду

Следует отметить, что для более точного прогноза фактические значения сезонных колебаний необходимо скорректировать с учетом небольшого заданного смещения. Для удобства представим полученные отклонения в следующей таблице: Т а б л и ц а 14

В таблице приведены значения отклонений и средние отклонения в каждом из периодов. Итоговое среднее арифметическое трех средних показателей 6.89, -14.84 и 9.78 равно -0.06. Если подходить строго, то итоговое среднее должно равняться нулю при отсутствии задания смещения прогноза. Следовательно, чтобы получить ноль, необходимо скорректировать среднее отклонение в каждом из периодов. Это можно сделать, прибавив 0, 06 к каждому из значений. Таким образом, в чистом виде оценочные значения сезонных колебаний выглядят так: янв.-апр.: 4.89 + 0.06 = 4.95; май-авг.: -14.84 + 0.06 = -14.78; сент.-дек.: 9.78 + 0.06 = 9.84. Затем мы можем прибавить эти значения к оценочным показателям тренда и получить наиболее надежные прогнозные показатели. Во многих ситуациях эта корректировка сезонных колебаний не оказывает сильного влияния на итоговые оценки. Однако, с тем, чтобы избежать смещения при выработке прогноза, нам все же следует это сделать.

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 774; Нарушение авторского права страницы