|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Выделение тренда: экспоненциальное сглаживание

Альтернативный подход к устранению колебаний в ряде значений состоит в использовании метода экспоненциального сглаживания. Каждое сглаженное значение рассчитывается путем сочетания предыдущего сглаженного значения и текущего значения временного ряда. В этом случае текущее значение временного ряда взвешивается с учетом сглаживающей константы, обычно обозначаемой a. Сам расчет производится по следующей формуле:

где

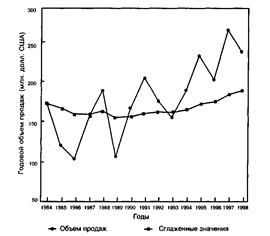

Значение всегда находится в пределах от 0 до 1, и в каждом конкретном случае необходимо выбрать наиболее приемлемое значение. Реальный механизм вычисления сглаженных значений с использованием экспоненциального сглаживания не сложнее тех вычислений, что мы применяли при определении значений скользящих средних в предыдущем разделе. Рассмотрим этот вопрос вновь на примере объемов продаж компании АПИ. В таблице приведены соответствующие объемы продаж, а также сглаженные значения при сглаживающей константе а = 0, 1. Т а б л и ц а 9

Сглаженные значения, которые приведены в третьей колонке таблицы, все рассчитаны по значению текущему, а также предыдущему сглаженному. Первое сглаженное значение (1984 г.) — просто чистая копия значения объема продаж, так как предыдущее значение отсутствует. При вычислении используется общая формула. Значение a = 0, 1 и поэтому выражение принимает следующий вид:

Так, сглаженное значение в 1985 г. рассчитывается следующим обаразом:

Итак, сглаженное значение в 1984г. есть

Аналогичным образом рассчитаны и остальные сглаженные значения, приведенные в этой таблице. На рис.6 показаны исходные значения объема продаж, а также экспоненциально сглаженные значения при a = 0.1. Как видно из графика на рис. 6, метод экспоненциального сглаживания действительно существенно сглаживает ряд значений. И вполне логично использовать эти значения для оценки тренда в последующие годы. Однако, некоторые сложности возникают при использовании столь малых значений, как 0.1, например. Основной недостаток состоит в том, что между изменениями в исходном ряду значений и соответствующими изменениями в ряду сглаженных значений отмечается лаг (или запаздывание). Так, мы видим, что анализируемые данные демонстрируют восходящий тренд объема продаж. Однако скользящие средние «медленно» обозначают этот тренд. Обратите внимание, что на графике (рис. 6) все сглаженные значения за последние пять лет находятся под фактическими значениями объема продаж.

Рис.6. Объемы продаж компании АПИ и экспоненциально сглаженные значения

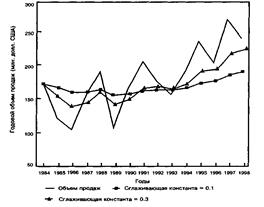

В целом, чем меньше значение a, тем менее оно чувствительно к изменениям тренда в данном временном ряду. Чтобы решить эту проблему, мы можем взять большее значение a. Рассмотрим, например, значение сглаживающей константы, равное a = 0.3. В табл. 10 приведены сглаженные значения, рассчитанные по этой константе. Т а б л и ц а 10

Они получены по той же самой методике. Так, первое сглаженное значение в 1985 г. просто копирует значение объема продаж. Далее сглаженные значения рассчитываются по уже рассмотренной нами формуле. На рис.7 даны в сравнении ряды сглаженных значений, полученных при различных сглаживающих константах с целью выделения тренда.

Рис. 7. Два ряда сглаженных значений объемов продаж компании АПИ

При анализе расхождений результатов применения двух сглаживающих констант при выделении тренда следует обратить внимание на два момента. Во-первых, временной лаг, который очевиден при a=0.1, гораздо менее выражен при a=0.3. В целом, чем больше значение при вычислении сглаженных значений, тем последние более чувствительны к изменениям в последних значениях временного ряда. То есть в этом случае сглаженные значения отстают от значений временного ряда не столь сильно, как это происходит при более малых значениях сглаживающей константы. Этот фактор не играет никакой роли, если отсутствует существенное изменение в общем тренде временного ряда. Однако он крайне важен при составлении прогнозов, когда отмечается значимое восхождение или нисхождение общего тренда временного ряда. Значения, полученные в нашем примере при a=0.3, лучше отражают общий тренд, чем те, которые рассчитаны при a=0.1, что видно из рис.19. И, во-вторых, необходимо учитывать то, что при более низких значениях достигается большее сглаживание данных, а это позволяет выделять тренд с большей точностью. Ряд значений, полученных при сглаживающей константе a=0.3, при относительной сглаженности все же выказывает гораздо больше отклонений, чем ряд, полученный при a=0.1. Следовательно, для каждого конкретного случая придется выбирать наиболее приемлемое значение сглаживающей константы. Малое значение приводит к большему сглаживанию значений, а большое значение более точно отражает изменения тренда. В большинстве случаев значение сглаживающей константы лежит в пределах от 0.1 до 0.3, однако в ряде случаев возможно использование и других значений a, находящихся вне этого диапазона.

Сезонные колебания

Сезонная составляющая может быть очевидна во многих случаях, где задействованы финансовые и экономические показатели. На последующих примерах рассмотрим два метода, которые часто используются при оценке сезонных колебаний. Метод сложения используется в случаях, когда сезонные составляющие относительно постоянные по всему анализируемому временному периоду. При этом значение временного рада можно представить как сумму тренда и сезонной составляющей. В общем виде этот метод можно описать следующей формулой:

где Xi – фактическое значение в периоде i; Ti - тренд в периоде i; Si - сезонное отклонение в периоде i. Метод умножения используется, когда сезонные составляющие изменяются пропорционально значениям тренда по всему анализируемому временному периоду. В этом случае значение временного ряда можно представить как произведение тренда и сезонной составляющей. При этом формула вычисления имеет следующий вид:

Графики, представленные на рис.8, показывают два временных ряда и соответствующие линии тренда. На рис. 8 (а) отклонения от тренда относительно постоянны, а на рис.8 (б) отклонения нарастают по мере восхождения тренда. На этих простых примерах видно, что в первом случае (а) следует применить метод сложения, а во втором (б) — метод умножения.

(а) Метод сложения

(б) Метод умножения

Рис.19 Сравнение методов сложения и умножения

Необходимо отметить, что сезонные составляющие (Si), присутствующие в обеих формулах, рассчитываются не одинаково, а в зависимости от избранного метода. Рассмотрим определение сезонных колебаний на примере использования метода сложения. Те примеры, которые приводятся далее, используют скользящие средние для выделения значений тренда. Однако, при определении тренда можно пользоваться и другими методами, например, методом экспоненциального сглаживания. Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 913; Нарушение авторского права страницы

,

,  - текущее сглаженное значение;

- текущее сглаженное значение;  - текущее значение временного ряда;

- текущее значение временного ряда;  - предыдущее сглаженное значение;

- предыдущее сглаженное значение;  - сглаживающая константа.

- сглаживающая константа.

=170. Далее, значение объема продаж в 1985 г. есть

=170. Далее, значение объема продаж в 1985 г. есть  =120. Отсюда сглаженное значение в 1985г.:

=120. Отсюда сглаженное значение в 1985г.:  .

.

,

,  ,

,