|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Уравнение Слуцкого и межвременной выбор

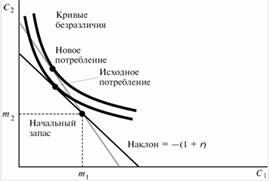

Уравнение Слуцкого можно использовать для разложения изменения спроса, вызванного изменением процентной ставки, на эффекты дохода и эффект замещения. Допустим, что процентная ставка растет. Как это повлияет на потребление в каждом периоде? Данный случай легче проанализировать, используя бюджетное ограничение, выраженное не через текущую стоимость, а через будущую стоимость. С позиций бюджетного ограничения, выраженного через будущую стоимость, повышение процентной ставки - то же самое, что повышение цены сегодняшнего потребления по сравнению с ценой завтрашнего потребления. Выписав уравнение Слуцкого, получаем:

Рис. 5Если данный индивид является кредитором и процентная ставка растет, то он останется кредитором. Повышение процентной ставки вызывает поворот бюджетной линии вокруг точки начального запаса, делающий ее более крутой; из концепции выявленных предпочтений следует, что новый потребительский набор должен лежать слева от точки начального запаса. Действие эффекта замещения, как всегда, направлено в сторону, противоположную изменению цены. В данном случае цена потребления в период 1 растет, следовательно, эффект замещения говорит нам о том, что в первом периоде потребитель должен потреблять меньше. В этом заключается смысл знака " минус", стоящего под эффектом замещения. Допустим, что потребление в рассматриваемом периоде есть нормальный товар, так что самый последний член - изменение потребления с изменением дохода - будет величиной положительной. Записываем под последним членом знак " плюс". Теперь знак всего выражения будет зависеть от знака Почему это происходит? В случае повышения процентной ставки всегда действует эффект замещения, вызывающий уменьшение сегодняшнего потребления. Для заемщика повышение процентной ставки означает, что завтра ему придется платить более высокий процент. Это побуждает его меньше занимать и, тем самым, меньше потреблять в первом периоде. Для кредитора рассматриваемый эффект неоднозначен. Общий эффект есть сумма отрицательного эффекта замещения и положительного эффекта дохода. С точки зрения кредитора, рост процентной ставки может принести ему такой большой дополнительный дохода, что он захочет даже увеличить свое потребление в первом периоде.

Рис. 6. Благосостояние заемщика с ростом процентной ставки понижается. Когда процентная ставка для заемщика повышается и данный потребитель решает остаться заемщиком, его благосостояние, безусловно, снижается. Последствия изменения процентных ставок не так уж загадочны. Как и при любом другом изменении цены, в этом случае действуют эффект дохода и эффект замещения. Однако, без такого инструмента анализа, как уравнение Слуцкого, позволяющего обособить различные эффекты, соответствующие изменения распутать трудно. С помощью же этого инструмента вычленение указанных эффектов производится достаточно просто. Домашние хозяйства и предприниматели, принимая решение об отказе от текущего потребления или сегодняшних денег ради получения будущего дохода, должны представлять, сколько полученные в будущем деньги стоят сегодня. Прежде всего, следует учитывать альтернативные возможности получения будущего дохода от вложенных денег. Что может быть альтернативой данному инвестиционному проекту? Эти средства можно вложить в какой-то другой проект, либо на срочный депозит в банке, либо обзавестись ценными бумагами (акциями и облигациями). Любая из этих операций способна принести прибыль, которую принято измерять в процентах и называть нормой прибыли. Для расчета нормы прибыли нужно сумму прибыли разделить на сумму дохода и умножить на 100%. Однако, выбрав один из способов вложения средств или инвестирования, мы лишаем себя всех остальных возможностей получения прибыли в размере определенной ставки процента (r). В то же время, рубль, вложенный в банк, принес бы в будущем (пусть через год) доход в размере 1+ r. Через два года доход от вложенного рубля составил бы (1+ r)( 1+ r) или (1+ r)2. Следовательно, чтобы оценить, сколько 1 рубль, который будет получен через год или через два года, стоит сегодня, нужно выполнить обратную операцию: 1/ (1+ r) или 1/ (1+ r)2. Итак, подсчитав текущую (или сегодняшнюю) стоимость денежной величины дохода, который планируем получить в будущем, мы выполнили операцию дисконтирования, т.е. привели стоимость будущих денег к их сегодняшней стоимости. Отсюда термин – приведенный доход, т.е. доход, пересчитанный по оценке сегодняшнего дня. Он приведен в режим единого времени с другими доходами. Если не сделать этого, то сопоставление сегодняшнего и будущего доходов было бы некорректным.

Дисконтирование

Приводя доходы к единому времени (к сопоставимому уровню), мы используем в качестве процентной ставки, на которую делим поток дохода в числителе, норму альтернативной прибыли. Она выполняет роль коэффициента приведения доходов и называется коэффициентом дисконтирования. А будущий доход, приведенный к оценке сегодняшнего (т.е. сегодняшняя стоимость будущего дохода) называется текущей дисконтированной стоимостью (PDV). Дисконтирование - (дисконт - с английского «скидка») - это процесс отыскания текущей оценки некоторого платежа или потоков денежных средств, которые поступят в будущем. Величина текущей дисконтированной стоимости будущего дохода, полученного через несколько лет (или месяцев) в размере С, зависит от величины ставки процента (ставки дисконта), как нормы альтернативной прибыли (или альтернативного дохода) от вложенных средств. Она вычисляется следующим образом: PDV = С / (1+r)n, где n – количество лет или месяцев, через которые выплачивается доход С. Чем выше норма дисконта, как альтернативной доходности, тем меньше текущая дисконтированная стоимость будущих денег. Теперь мы видим, что не только риски и настоятельность потребности, но и учет потери альтернативного дохода влияет на принятие инвестиционного решения. Однако это еще не вся информация, которая необходима для принятия грамотного решения об инвестировании. Ведь то, что мы вкладываем в производство – это наши затраты и нужно рассчитать, окупятся ли они. Для этого определяется чистая дисконтированная стоимость (NPV), т.е. разница между PDV дохода, который принесут инвестиции, и нашими затратами на данные инвестиции. Если величина чистой дисконтированной стоимости положительна, то наш инвестиционный проект действительно выгоден. Если NPV < 0, то данный инвестиционный проект не окупается.

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 794; Нарушение авторского права страницы

. Если рассматриваемое лицо - заемщик, этот член будет величиной отрицательной и поэтому выражение в целом, несомненно, будет отрицательным - для заемщика рост процентной ставки должен уменьшать сегодняшнее потребление.

. Если рассматриваемое лицо - заемщик, этот член будет величиной отрицательной и поэтому выражение в целом, несомненно, будет отрицательным - для заемщика рост процентной ставки должен уменьшать сегодняшнее потребление.