|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Вертикальный анализ активов предприятия

Полученные данные показывают, что структура активов данного предприятия изменилась следующим образом: снизилась доля основного капитала на 6, 0 %, а оборотного выросла на 6, 0 %. В связи с этим изменилось органическое строение капитала: в 2011 году отношение оборотного капитала к основному составляет 16, 6; в 2012 18, 1, а на конец анализируемого периода (9 месяцев 2013 года) - 0, следовательно в 2013 году произошло ускорение его оборачиваемости и повышению доходности. На диаграмме наглядно видно процентное соотношение оборотных и внеоборотных активов предприятия и их изменения в течение трех анализируемых лет (рисунок 10). Как показывает график, в 2011 году произошло увеличение суммы оборотных активов. Отсюда можно сделать вывод, что предприятие приобретает основные средства успешно реализует свою продукцию, используя при этом различные системы скидок и отсрочек платежей (при этом происходит увеличение суммы дебиторской задолженности); приобретает сырье и материалы по выгодным для себя ценам, тем самым, создавая необходимый объем запасов.

Рис. 10 Анализ активов предприятия Также графически можно представить динамику структуры оборотных активов, с учетом их деления на монетарные и немонетарные (рисунок 11).

Рис. 11 Анализ динамики оборотных активов с учетом их деления на монетарные и немонетарные

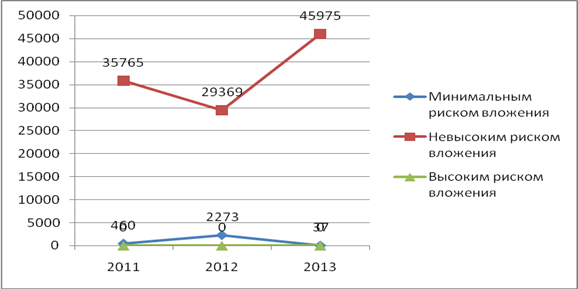

Данный график подтверждает, утверждение о том, что монетарные активы занимают наибольшую долю в структуре оборотных активов. Но следует отметить, что в 2013 году произошел резкий рост удельного веса монетарных активов предприятия. Далее необходимо провести анализ структуры оборотных средств по степени риска вложения капитала. В зависимости от степени риска вложения капитала различают оборотные активы: с минимальным риском вложений (денежные средства, краткосрочные финансовые вложения); невысоким риском вложений (дебиторская задолженность за вычетом сомнительных долгов, производственные запасы за вычетом залежалых, остатки готовой продукции за вычетом не пользующейся спросом, незавершенное производство); с высоким риском вложений (сомнительная дебиторская задолженность, залежалые запасы, не пользующаяся спросом готовая продукция). Таблица 7 Анализ структуры оборотных средств по степени риска вложения капитала

На данном предприятии структура оборотных средств по степени риска вложения капитала сложилась следующим образом: наибольший удельный вес на протяжении всех анализируемых лет занимают оборотные активы с невысоким риском вложения, более 90 %, причем в 2013 году их удельный вес вырос и составил 99, 9 %. Совсем небольшой удельный вес имеют оборотные активы с минимальным риском вложения, причем в 2012 году они достигли наибольшей своей величины 7, 2 %. Как положительное явление следует отметить тот факт, что в ООО «Торговый дом» оборотные активы с высоким риском вложения отсутствуют. На графике (рисунок 12) представлена структура оборотных средств по степени риска вложения капитала.

Рис. 12 Состав оборотных активов ООО «Торговый дом» по степени риска вложения капитала По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотные активы. Рассчитаем: 1. Сумму чистых оборотных активов (чистого рабочего капитала). 2. Сумму собственных оборотных активов. Валовые оборотные активы - это общий объем оборотного капитала в организации. То есть весь оборотный капитал, сформированный как за счет собственного капитала, так и за счет привлеченных кредитных ресурсов[23]. Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств. Чистые активы анализируемого предприятия быть на протяжении всего анализируемого периода имеют положительное значение. Следовательно, можно сделать предварительный вывод о состоятельности предприятия, т.е. фирма не зависит от кредиторов и имеет собственные средства. Кроме того, чистые активы не просто положительные, но и превышают уставный капитал организации на протяжении всего анализируемого периода. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Кроме того наблюдается рост данного показателя на протяжении всего анализируемого периода. Собственные оборотные активы – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы. На протяжении анализируемого периода собственные оборотные активы (СОС) имеют тенденцию к росту, наблюдается положительное значение данного показателя, т.е., оборотные активы превышают краткосрочные обязательства. Таблица 8 Популярное:

|

Последнее изменение этой страницы: 2016-08-31; Просмотров: 631; Нарушение авторского права страницы