|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка бессрочного аннуитета.

Аннуитет называется бессрочным, если денежные поступления продолжаются довольно длительное время. Математически это означает, что n→ ∞. В этом случае прямая задача определение будущей стоимости аннуитета не имеет смысла. Однако обратная задача – определение приведенной стоимости имеет практическое применение. Поток дисконтируемых платежей представляет собой бесконечно убывающую геометрическую прогрессию. Для бессрочного аннуитета постнумерандо, используя формулу для определения суммы членов бесконечно убывающей геометрической прогрессии и переходя в формуле ( 19) к пределу при n → +∞ получим n ltm ∑ 1 / (1+r)t = ltm 1/r[1- (1+r)-n ] = 1/ r (20) n → +∞ t =1 n → +∞ Из всего выше сказанного следует, что постнумерандо находится по формуле: PV∞ Apst = A/r, (21) а дисконтированная (приведенная) стоимость бессрочного аннуитета пренумерандо: PV∞ Apre = A(1+ r )/r. (22)

Факторы, определяющие процентные ставки В общем случае номинальная рыночная процентная ставка (доходность) r долговой ценной бумаги определяется реальной безрисковой процентной ставкой rRF и несколькими премиями, отражающими инфляцию, степень риска ценной бумаги, ее ликвидность и срок до погашения. Это отношение можно выразить следующим образом: Номинальная процентная ставка r = rRF+ IР + DRP + LР + МRР = = rf + DRP + LР + МRР, (23) где: r — номинальная (рыночная) доходность ценной бумаги; rRF — реальная безрисковая процентная ставка. Данная ставка представляет собой доходность, которая была бы у безрисковой ценной бумаги в предположении нулевой инфляции; IР — премия за инфляцию. IР равна среднему ожидаемому темпу инфляции на протяжении срока жизни ценной бумаги. Ожидаемая инфляция не обязательно совпадает с ее текущим значением, поэтому IР может не совпадать с темпом инфляции данного года. DRP — премия за риск неуплаты. Эта премия отражает возможность того, что эмитент не выплатит проценты или основную сумму в положенное время и в полном объеме. Для правительственных ценных бумаг на внутреннем рынке DRP нулевая, но она возрастает с ростом риска эмитентов. LР — премия за ликвидность или рыночный характер ценной бумаги. Эта премия взыскивается кредиторами для отражения того факта, что некоторые ценные бумаги не могут быть быстро и по «справедливой» цене обращены в денежные средства (проданы) на рынке. LР очень низка для ценных бумаг Правительства и ценных бумаг, выпускаемых в обращение крупными и устойчивыми корпорациями, но относительно высока для ценных бумаг, выпускаемых небольшими молодыми фирмами. МRР — премия за срок до погашения ценной бумаги. Величину rf = rRF + IР принято называть номинальной безрисковой процентной ставкой.

Реальная безрисковая процентная ставка Реальная безрисковая процентная ставка rRF, как уже отмечалось, определяется как доходность безрисковой ценной бумаги, если инфляция не предполагается. Ее условно можно рассматриватькак процентную ставку по правительственным краткосрочнымдолговым бумагам в ситуации, когда инфляция пренебрежимо мала. Реальная безрисковая процентная ставка не остается от года к году неизменной — она колеблется с течением времени в зависимости от экономических условий, в особенности: 1) от нормы рентабельности производственных фондов в экономике; Точно измерить реальную безрисковую процентную ставку сложно, но большинство экспертов считает, что значение rf в последние годы колебалось в пределах от 1 до 5%.

Номинальная безрисковая процентная ставка rf. Номинальная, или рыночная, безрисковая процентная ставка равна реальной безрисковой ставке доходности с добавлением премии за предполагаемую инфляцию: rf = rRF+ IР. Строго говоря, безрисковая доходность должна означать процентную ставку по ценной бумаге, полностью лишенной риска, т. е. лишенной риска неуплаты, риска, связанного со сроком до погашения, риска ликвидности, риска инфляции и рисков любого иного рода. Такой ценной бумаги не существует, следовательно, не существует иподлинно свободных от риска ставок доходности. Если термин «безрисковая доходность» используется без определения «реальная» или «номинальная», обычно имеется в виду номинальная безрисковая ставка Премия за инфляцию ( IР ) Инфляция оказываетважнейшее влияние на процентные ставки, поскольку она снижает покупательную способность денежной единицы и, следовательно, реальную доходность инвестиций.Понимая это, инвесторы устанавливают премию за инфляцию (IР), которая равна среднему темпу инфляции в течение срока жизни финансового актива. Важно отметить, что темпы инфляции, закладываемые в процентные ставки, являются ожидаемыми в будущемтемпами инфляции. Предположения о будущих темпах инфляции тесно, но не неразрывно, связаны с ее темпами, фактически наблюдавшимися в последнее время в прошлом. Следовательно, если опубликованные темпы инфляции за последний месяц выросли, люди будут склонны ожидать их повышения в будущем, иэто изменение ожиданий вызовет рост процентных ставок. Премия за риск неуплаты (DRP) Риск того, что заемщик не сможет уплатить в срок и в полном объемедолг (проценты или основную сумму), также влияет на доходность финансового актива: чем выше риск неуплаты, тем выше процентная ставка. Разница между номинальными процентными ставками по корпоративной облигации и по правительственной облигации с аналогичными сроком платежа, ликвидностью и другими свойствами — есть премия за риск неуплаты (дефолтный риск, DRP) по корпоративной облигации. Премия за ликвидность (LР) Ликвидный актив может быть обращен в денежные средства (продажей на рынке) быстро и по справедливой рыночной стоимости. Финансовые активы обычно более ликвидны, чем материальные. В силу важности свойства ликвидности инвесторы включают премию за ликвидность (LР)в требуемую доходность по ценным бумагам. Хотя трудно точно измерить премию за ликвидность, можно утверждать, что между доходностью наименее ликвидных и наиболее ликвидных активов, имеющих аналогичные риски неуплаты и риски, связанные со сроком до погашения, существует разница от 2 до 4—5%. Премия за срок до погашения (МRР ) Ценные бумаги правительства страны свободны от риска неуплаты и том смысле, что человек может быть абсолютно уверен в том, что федеральное правительство выплатит проценты по своим долговым обязательствам, а также погасит их основную сумму в положенный срок, т. е. премия за риск дефолта по правительственным ценным бумагам равна нулю. Для таких ценных бумаг существуют весьма ликвидные рынки, и поэтому их премия за ликвидность также близка к нулю. Таким образом, в первом приближении доходность этих облигаций должна равняться безрисковой процентной ставке rf. Однако для долгосрочных правительственных облигаций необходимо сделать поправку. Цены на долгосрочные облигации существенно снижаются, если в целом на рынке процентные ставки растут, и, поскольку время от времени это случается, все долгосрочные облигации, в том числе и правительственные облигации, несут элемент риска, называемый риском процентной ставки. При этом риск процентной ставки оказывается тем выше, чем больше срок до погашения ценной бумаги. Следовательно, премия за срок до погашения (МRР), которая будет тем выше, чем больше срок до погашения, должна включаться в требуемую ставку доходности облигации. Влияние премии за срок до погашения выражается в росте доходности долгосрочных облигаций по сравнению с краткосрочными.

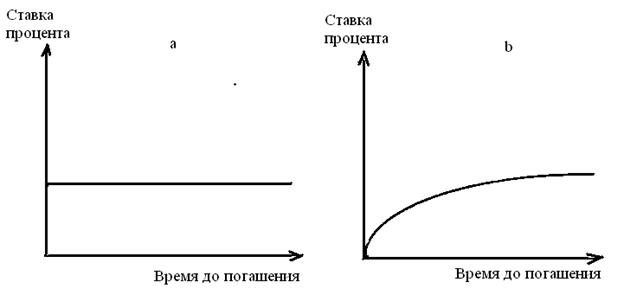

Временная структура процентных ставок Кривая доходности В один и тот же момент на рынке обращаются облигации, до погашения которых остается различное время. Поэтому можно построить график зависимости доходности бумаг от срока, остающегося до погашения. Для этой цели используют облигации, с одинаковыми характеристиками, например, относящимися к одному классу риска. По оси ординат откладывается уровень процентной ставки, по оси абсцисс — время до погашения. Исходя из конъюнктуры рынка, кривая доходности, ее также именуют временной структурой процентных ставок, может иметь различную форму, как представлено на рис.6. На рис.6а кривая доходности параллельна оси абсцисс. Это означает, что процентная ставка одинакова для облигаций с различными сроками погашения. Рис.6b показывает: процентная ставка возрастает по мере увеличения срока обращения облигаций, данная форма кривой наиболее характерной для рынка. На рис.6c представлена обратная ситуация. Рис.6d описывает конъюнктуру, когда среднесрочные ставки по облигациям выше краткосрочных и долгосрочных. Построив кривую доходности, аналитик получает картину распределения процентных ставок во времени. Для анализа ситуации на рынке большую роль играет кривая доходности, построенная на основе облигаций с нулевым купоном. Она представляет собой зависимость между доходностью и временем до погашения бескупонных облигаций. Аналитик использует ее для определения возможности совершения арбитражной операции. Любую купонную облигацию можно представить как совокупность облигаций с нулевым купоном, номинал которых равен купону и нарицательной стоимости облигации (для последнего платежа) и выпущенных на сроки, соответствующие срокам погашения купонов и облигации.

Рис.6. График зависимости доходности ценных бумаг от срока, остающегося до погашения. Доходность купонной облигации и облигаций с нулевым купоном должна быть одинакова, в противном случае возникнет возможность совершить арбитражную операцию. Например, если доходность облигаций с нулевым купоном ниже, чем купонной облигации то инвестор купит купонную облигацию и продаст пакет облигации с нулевым купоном, платежи по которым будут соответствовать по размеру и времени платежам по купонной облигации. По данной операции вкладчик получит прибыль, поскольку пакет дисконтных облигаций стоит больше, чем купонная облигация. Если купонная облигация имеет более низкую доходность, чем соответствующая ей дисконтная облигация, то инвестор купит облигации с нулевым купоном таким образом и на такие суммы, чтобы их погашение соответствовало погашению купонов и номинала для купонных облигации, и продаст созданную им искусственным образом купонную облигацию. Поскольку в этом случае купонная облигация стоит дороже приобретенного вкладчиком пакета облигаций с нулевым купоном, то он получит прибыль. Различают спотовую процентную ставку и форвардную ставку. Спот ставка в конкретный момент времени измеряется как доходность к погашению по бескупонной облигации. Спот- ставку можно представить как процентную ставку по контракту немедленного (после подписания) займа денег одной стороной у другой. Спотовая ставка для периода в n лет — это ставка для облигации с нулевым купоном, до погашения которого остается n лет. Например, эмитируется дисконтная облигация на 1 год с доходностью 10%. Это означает, что ставка спот на один год равна 10%. Выпускается облигация на 2 года с доходностью 11%. Это означает, что спотовая процентная ставка на два года равна 11% и т.д. График зависимости между спотовыми ставками и временем до погашения облигации, называется кривой доходности спот. На рис 7 приведены кривые доходности спот на российском рынке.

Рис.7. Кривые зависимости процентных ставок от времени до погашения.

Располагая данными о ставках спот за n периодов начисление, процента и цене купонной облигации за период (n + 1), можно рассчитать теоретическую ставку спот для периода (n + 1). Пример. Ставка спот на один год составляет 10%, на два — 11%; купонная облигация, до погашения которой остается три года, продается по цене 916 руб.; номинал облигации — 1000 руб.; купон 8% и выплачивается один раз в год. Необходимо определить тёоретическую ставку спот для трех лет. Запишем используемое уравнение в общем виде: C/(1+r 1) + C/(1+r 2)2+…+ C/(1+r n-1) n-1+ (C+N)/(1+r n) n = P, P — цена купонной облигации; Как было отмечено выше, доходность купонной облигации и пакета дисконтных облигаций должны быть равны, чтобы исключить возможность арбитражных операций. Поэтому должно выполняться следующее равенство 80 /(1+0, 1) +80/(1+0, 1)2+1080/(1+ r)3 = 916 где: r — ставка спот для трех лет Решая уравнение, получаем, что r=11, 5%. Аналогичным образом определяется теоретическая ставка спот для каждого следующего, периода, Форвардная процентная ставка — это ставка для периода времени в будущем. Она определяется ожидаемой ставкой спот. В будущем периоде времени. Допустим, вкладчик покупает облигацию с нулевым купоном, эмитированную на два года с номиналом 1000 руб. Тогда он платит за нее 1000/ (1, 11)2 = 811, 62руб. Инвестор может выбрать иную стратегию, а именно, купить годичную- облигацию и после ее погашения реинвестировать средства еще на год. Ему безразлично, какую стратегию выбрать, если во втором случае он также получит через два года 1000 руб., инвестировав сегодня 811, 62 руб. Чтобы ответить на вопрос, под какой процент следует реинвестировать средства на второй год, составим уравнение 1000/(1+0, 11) 2 = 1000/(1+0, 1)(1+rф) rф = ((1.11)2/1, 1) - 1 или 12, 01%. Запишем уравнение определения форвардной ставки в общем виде rф (n-1), n = [(1+r n) n / (1+r n-1) n-1] -1 (24) где: rф (n-1), n— одногодичная форвардная ставка для периода n — (n -1); Изменение спот ставок зависит от изменения форвардных ставок

Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 1185; Нарушение авторского права страницы