|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО МЕНЕДЖМЕНТАСтр 1 из 27Следующая ⇒

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ПЕРМСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА Методические указания для выполнения контрольной работы студентами заочного отделения ВШБЭ

Составил: доц., к.э.н., Агеева В.Н.

Пермь 2010 СОДЕРЖАНИЕ

1. КОНСПЕКТ ТЕОРЕТИЧЕСКОГО МАТЕРИАЛА 3 Введение 3 1.1. Теоретические основы оценки денежных потоков 6 1.2. Теоретические основы оценки стоимости и структуры капитала 25 1.3. Теоретические основы оценки инвестиций 100 2. ТРЕБОВАНИЯ К СОДЕРЖАНИЮ И ОФОРМЛЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ 167 3.МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ 168 4. ЗАДАНИЕ ДЛЯ КОНТРОЛЬНЫХ РАБОТ 169 4.1. Темы теоретической части контрольной работы 169 4.2. Практические задания для выполнения контрольной работы 170 5. ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ 178 6.РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА 180 6.1 Литература основная 180 6.2. Литература дополнительная 180 7. СПРАВОЧНЫЕ ТАБЛИЦЫ 181

КОНСПЕКТ ТЕОРЕТИЧЕСКОГО МАТЕРИАЛА ВВЕДЕНИЕ Под управлением финансами в широком смысле слова понимается процесс принятия решений и их осуществление по вопросам движения денежных средств. В финансовом менеджменте различают инвестиционные решения и чисто финансовые решения. Инвестиционные решения — это решения по вложению денежных средств в активы в определенный момент времени с целью получения отдачи в будущем, что предполагает оценку активов (соотнесение предполагаемой и требуемой доходности), сравнение различных активов, комбинацию активов с целью максимизации отдачи и минимизации риска. Центральным моментом в инвестиционном решении является выбор актива (реального или финансового). Для хозяйственного субъекта выбор часто направлен на проекты. Финансовые решения - это решения по объему и структуре инвестируемых денежных средств (собственных и заемных), решения по обеспечению текущего финансирования имеющихся краткосрочных и долгосрочных активов. Финансовые решения по проекту требуют выработки стратегии непрерывного управления денежными потоками (минимизация затрат, налоговые стратегии). Привлечение средств на финансовых рынках сопровождается созданием финансовых инструментов. Финансовые решения связанные с выбором конкретной формы получения отдачи и с дальнейшим использованием ее (реинвестирование или потребление). Под активом понимается любой источник получения денежного дохода (это может быть земля или другая недвижимость, приносящая рентный доход, образование, обеспечивающее работу и заработок, оборудование, акция, облигация и т.п.).По вещной форме активы разделяются на: реальные (: материальные и нематериальные ) и финансовые. Финансовые активы образуются на финансовых рынках. В результате обмена у заемщиков образуются финансовые обязательства, а у кредиторов — финансовые активы. Различие между финансовыми и реальными активами велико: реальные — требуют больших инвестиционных затрат, рыночная ликвидность их ниже, доходность выше. Факторы, влияющие на принятие инвестиционных и финансовых решений по активу: время, неопределенность и риск, степень ответственности по обязательствам, налоговые выплаты. Принято считать, что начало финансовому менеджменту как науке было положено работами Г. Марковица в области современной теории портфеля в середине XX века, где была изложена методология принятия решений в области инвестирования в финансовые активы. Впоследствии учеником Марковица У. Шарпом идея была развита и переведена в более практическое русло. В 60-х годах с участием Дж. Линтнера и Я. Мойссина была разработана модель оценки доходности финансовых активов, учитывающая фактор риска, что положило начало теории арбитражного ценообразования. С конца 50-х годов активно исследуется взаимосвязь цены финансовых активов и информации, циркулирующей на рынке капитала. В 50-х годах проводятся активные исследования по теории структуры капитала и цены источников финансирования. Основной вклад в эту область финансового менеджмента внесли Ф. Модильяни и М. Миллер. Так, теория портфеля и теория структуры капитала составили основу современной теории финансов и дали ей возможность стать самостоятельным направлением в прикладной микроэкономике. В дальнейшем на основе современной теории финансов, аналитического аппарата бухгалтерского учета и теории управления, сформировалась прикладная дисциплина — финансовый менеджмент. Как видно из сказанного, в основе становления финансового менеджмента находились базовые положения ряда теоретических концепций. Концептуальные основы любой науки в наиболее концентрированном виде могут быть выражены путем формулирования и индификации ее предмета и метода. Предметом финансового менеджмента является финансовые отношения по поводу привлечения и использования финансовых ресурсов, и организации их потока. Содержание и целевая установка финансового менеджмента — максимизация богатства владельцев фирмы с помощью рациональной финансовой политики. Метод финансового менеджмента как науки представляет собой систему теоретико-познавательных категорий, базовых (фундаментальных) концепций, научного инструментария (аппарата) и регулятивных принципов управления финансовой деятельностью субъектов хозяйствования. Категории финансового менеджмента - это наиболее общие ключевые понятия данной науки. (фактор, модель, ставка, процент, дисконт, финансовый инструмент, денежный поток, риск, леверидж и т. д.). Финансовый менеджмент базируется на ряде взаимосвязанных фундаментальных концепций, развитых в рамках теории финансов. Концепция представляет собой определенный способ понимания и трактовки какого-либо явления. С помощью концепции или системы концепций выражается основная точка зрения на данное явление, задаются некоторые конструктивистские рамки, определяющие сущность и направления развития этого явления. В финансовом менеджменте основополагающими являются следующие концепции: денежного потока; временной ценности денежных ресурсов; компромисса между риском и доходностью; стоимости капитала; асимметричности информации; эффективности рынка капитала; агентских отношений; альтернативных затрат; временной неограниченности функционирования хозяйствующего субъекта.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ДЕНЕЖНЫХ ПОТОКОВ Концепция денежного потока. Существуют различные модельные представления предприятия. Одна из моделей представление предприятия как совокупности чередующихся притоков и оттоков денежных средств. В основе концепции — логичная предпосылка о том, что с любой финансовой операцией может быть ассоциирован некоторый денежный поток, т.е. множество распределенных во времени выплат (оттоков) и поступлений (притоков) денежных средств. Любой инвестиционный проект есть, прежде всего, генератор денежного потока, представляющего совокупность притока и оттока денежных средств в разрезе выделенных временных периодов. В качестве элемента денежного потока могут выступать денежные поступления, доход, расход, прибыль, платеж и др. В подавляющем большинстве случаев речь идет об ожидаемых денежных потоках. Именно для таких потоков разработаны формализованные методы и критерии, позволяющие принимать обоснованные решения финансового характера. Концепция денежного потока предполагает идентификацию денежного потока, его продолжительность и вид; оценку факторов, определяющих величину его элементов; выбор коэффициентов дисконтирования, позволяющего сопоставлять элементы потока, генерируемые в различные моменты времени; оценку риска, связанного с данным потоком и способ его учета. Денежный поток это совокупность единичных платежей (CFt), генерируемых в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования того или иного вида актива. Практически любая финансовая операция (FO) может быть выражена в терминах денежного потока и описана следующей моделью: FO = {V, CFt, , r, n, t=1, 2, …n}, где V –некоторая стоимостная оценка, отражающая суть операции (например. это может быть будущая стоимость денежного потока, дисконтированная стоимость денежного потока, текущая рыночная цена актива, величина инвестиции); CFt- t – й элемент денежного потока; r – некоторая ставка (например, ставка дисконтирования. доходность финансовой операции, среднерыночная норма прибыли по некоторому классу активов или рынку в целом и др.) n – продолжительность финансовой операции, т.е. число равных базисных интервалов ( чаще всего это год), которое может быть как конечным, так и бесконечным. Предполагается, что элементы денежного потока однонаправлены, временные периоды равные. В зависимости от момента поступления платежа различают следующие виды потоков: Поток пренумерандо (поток авансовых платежей) – платежи осуществляются в начале временного интервала.

Поток постнумерандо – платежи производятся в конце временного интервала

Последовательность равных по величине платежей, которые производятся через фиксированные интервалы времени на протяжении заданного срока, получила название аннуитет (рента, финансовая рента). Выделяют следующие виды аннуитета: обычный или отсроченный (постнумерандо);

ускоренный (пренумерандо) аннуитет.

Аннуитеты называются бессрочными ( перпетуитеты ), если они предполагают платежи в течение неограниченного времени. К одной из разновидности аннуитетов относят нарастающие аннуитеты. Обычно аннуитеты определяются как ряд постоянных платежей, однако нарастающий аннуитет определяет поток платежей, которые нарастают с постоянным темпом на протяжении определенного количества периодов. С концепцией денежного потока неразрывно связана Концепция временной ценности денежных ресурсов

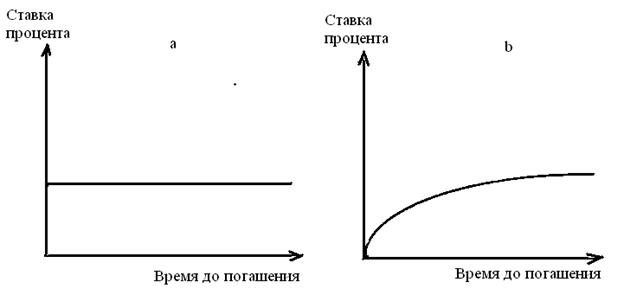

Кривая доходности В один и тот же момент на рынке обращаются облигации, до погашения которых остается различное время. Поэтому можно построить график зависимости доходности бумаг от срока, остающегося до погашения. Для этой цели используют облигации, с одинаковыми характеристиками, например, относящимися к одному классу риска. По оси ординат откладывается уровень процентной ставки, по оси абсцисс — время до погашения. Исходя из конъюнктуры рынка, кривая доходности, ее также именуют временной структурой процентных ставок, может иметь различную форму, как представлено на рис.6. На рис.6а кривая доходности параллельна оси абсцисс. Это означает, что процентная ставка одинакова для облигаций с различными сроками погашения. Рис.6b показывает: процентная ставка возрастает по мере увеличения срока обращения облигаций, данная форма кривой наиболее характерной для рынка. На рис.6c представлена обратная ситуация. Рис.6d описывает конъюнктуру, когда среднесрочные ставки по облигациям выше краткосрочных и долгосрочных. Построив кривую доходности, аналитик получает картину распределения процентных ставок во времени. Для анализа ситуации на рынке большую роль играет кривая доходности, построенная на основе облигаций с нулевым купоном. Она представляет собой зависимость между доходностью и временем до погашения бескупонных облигаций. Аналитик использует ее для определения возможности совершения арбитражной операции. Любую купонную облигацию можно представить как совокупность облигаций с нулевым купоном, номинал которых равен купону и нарицательной стоимости облигации (для последнего платежа) и выпущенных на сроки, соответствующие срокам погашения купонов и облигации.

Рис.6. График зависимости доходности ценных бумаг от срока, остающегося до погашения. Доходность купонной облигации и облигаций с нулевым купоном должна быть одинакова, в противном случае возникнет возможность совершить арбитражную операцию. Например, если доходность облигаций с нулевым купоном ниже, чем купонной облигации то инвестор купит купонную облигацию и продаст пакет облигации с нулевым купоном, платежи по которым будут соответствовать по размеру и времени платежам по купонной облигации. По данной операции вкладчик получит прибыль, поскольку пакет дисконтных облигаций стоит больше, чем купонная облигация. Если купонная облигация имеет более низкую доходность, чем соответствующая ей дисконтная облигация, то инвестор купит облигации с нулевым купоном таким образом и на такие суммы, чтобы их погашение соответствовало погашению купонов и номинала для купонных облигации, и продаст созданную им искусственным образом купонную облигацию. Поскольку в этом случае купонная облигация стоит дороже приобретенного вкладчиком пакета облигаций с нулевым купоном, то он получит прибыль. Различают спотовую процентную ставку и форвардную ставку. Спот ставка в конкретный момент времени измеряется как доходность к погашению по бескупонной облигации. Спот- ставку можно представить как процентную ставку по контракту немедленного (после подписания) займа денег одной стороной у другой. Спотовая ставка для периода в n лет — это ставка для облигации с нулевым купоном, до погашения которого остается n лет. Например, эмитируется дисконтная облигация на 1 год с доходностью 10%. Это означает, что ставка спот на один год равна 10%. Выпускается облигация на 2 года с доходностью 11%. Это означает, что спотовая процентная ставка на два года равна 11% и т.д. График зависимости между спотовыми ставками и временем до погашения облигации, называется кривой доходности спот. На рис 7 приведены кривые доходности спот на российском рынке.

Рис.7. Кривые зависимости процентных ставок от времени до погашения.

Располагая данными о ставках спот за n периодов начисление, процента и цене купонной облигации за период (n + 1), можно рассчитать теоретическую ставку спот для периода (n + 1). Пример. Ставка спот на один год составляет 10%, на два — 11%; купонная облигация, до погашения которой остается три года, продается по цене 916 руб.; номинал облигации — 1000 руб.; купон 8% и выплачивается один раз в год. Необходимо определить тёоретическую ставку спот для трех лет. Запишем используемое уравнение в общем виде: C/(1+r 1) + C/(1+r 2)2+…+ C/(1+r n-1) n-1+ (C+N)/(1+r n) n = P, P — цена купонной облигации; Как было отмечено выше, доходность купонной облигации и пакета дисконтных облигаций должны быть равны, чтобы исключить возможность арбитражных операций. Поэтому должно выполняться следующее равенство 80 /(1+0, 1) +80/(1+0, 1)2+1080/(1+ r)3 = 916 где: r — ставка спот для трех лет Решая уравнение, получаем, что r=11, 5%. Аналогичным образом определяется теоретическая ставка спот для каждого следующего, периода, Форвардная процентная ставка — это ставка для периода времени в будущем. Она определяется ожидаемой ставкой спот. В будущем периоде времени. Допустим, вкладчик покупает облигацию с нулевым купоном, эмитированную на два года с номиналом 1000 руб. Тогда он платит за нее 1000/ (1, 11)2 = 811, 62руб. Инвестор может выбрать иную стратегию, а именно, купить годичную- облигацию и после ее погашения реинвестировать средства еще на год. Ему безразлично, какую стратегию выбрать, если во втором случае он также получит через два года 1000 руб., инвестировав сегодня 811, 62 руб. Чтобы ответить на вопрос, под какой процент следует реинвестировать средства на второй год, составим уравнение 1000/(1+0, 11) 2 = 1000/(1+0, 1)(1+rф) rф = ((1.11)2/1, 1) - 1 или 12, 01%. Запишем уравнение определения форвардной ставки в общем виде rф (n-1), n = [(1+r n) n / (1+r n-1) n-1] -1 (24) где: rф (n-1), n— одногодичная форвардная ставка для периода n — (n -1); Изменение спот ставок зависит от изменения форвардных ставок

Теория чистых ожиданий Теория чистых ожиданий и теория предпочтения ликвидности в качестве главного элемента рассматривают форвардные ставки. В соответствии с теорией чистых ожиданий сегодняшняя форвардная ставка в среднем равна ожидаемой будущей ставке спот для того же периода, для которого рассчитана форвардная ставка. Теория полагает: на рынке присутствует большое число инвесторов, стремящихся получить наибольший уровень доходности и не имеющих предпочтений относительно выбора облигаций с каким-то определенным временем до погашения в рамках некоторого инвестиционного горизонта. Поэтому рост доходности облигации с каким-либо сроком погашения по сравнению с другими облигациями привлечет к ним внимание инвесторов. В результате активной покупки данных облигаций цена их возрастет, и, следовательно, понизится доходность. Поскольку вкладчики одновременно будут продавать другие облигации, чтобы купить более доходные, то цена их упадет, а доходность вырастет. В результате таких действий через некоторое время на рынке установится равновесие. Инвестору будет безразлично, какую облигацию купить, поскольку любая стратегия в такой ситуации принесет ему одинаковую доходность. Если произойдет отклонение в доходности бумаг от состояния равновесия, то вновь начнется активная торговля и через некоторое время равновесие восстановится. Таким образом, в соответствии с теорией чистых ожиданий на рынке устанавливается положение равновесия относительно доходности, которую может получить инвестор, применяя ту или иную стратегию. Чтобы такая ситуация действительно возникла на рынке, форвардная ставка должна быть равна ожидаемой ставке спот. Проиллюстрируем сказанное на примере. Допустим, инвестиционный горизонт вкладчика составляет 4 года, доходность четырехлетней облигация равна 10%. Вкладчик обеспечит себе доходность из расчета 10% годовых, если купит данную облигацию. Одновременно он имеет другие варианты стратегий инвестирования: а) последовательно купить в течение четырех лет четыре годичные облигации; Все перечисленные стратегии должны принести инвестор одинаковую доходность. В противном случае он предпочтет более доходную менее доходной. Допустим, инвестор решил купить последовательно две двухгодичные облигации. Доходность двухгодичной облигации равна 9%. Чтобы он оказался безразличен к выбору отмеченной стратегии или четырехлетней бумаги, должно выполняться равенство (1, 1)4 = (1, 09 ) 2(1 + rф )2 Отсюда двухгодичная форвардная ставка через два года равна: _____________ √ (1, 1)4 / (1, 09 ) 2 - 1 = 0, 1101 или 11, 01% Теория непредвзятых ожиданий утверждает, что в равновесии ожидаемая будущая доходность равна соответствующей форвардной ставке Еr1, 2 = rф1, 2, где Еr1, 2 – ожидаемая годичная спот- ставка через год от текущего момента; rф1, 2 - годичная форвардная ставка через год. Если кривая доходности поднимается вверх, это говорит о том, что по мере увеличения времени форвардные ставка возрастают. Это, в очередь, означает ожидание роста в будущем процентных ставокпо краткосрочным бумагам. Если кривая направлена вниз, то форвардные ставки падают с течением времени. Это говорит о том, что инвесторы ожидают в будущем падения ставок по краткосрочным бумагам. Если кривая доходности параллельна оси абсцисс форвардные ставки и текущие ставки спот по краткосрочным бумагам равны, т.е. инвесторы не ожидаютв будущем изменений ставок по краткосрочным бумагам. Ожидания изменений спот ставок, прежде всего, связаны с ожиданиями изменений темпов инфляции. Если инвесторы ожидают усиления инфляции, форвардные ставки будут расти, и, наоборот, при ожидании снижения темпов инфляции форвардные ставки будут снижаться. Для рассматриваемой теории было бы логичным предположить равную вероятность возникновения возрастающих и убывающих временных зависимостей. Однако в действительности, возрастающие временные зависимости встречаются чаще. Теория предпочтения ликвидности объясняет это явление.

Теория сегментации рынка Основным положением теории является тезис: рынок облигаций поделен на сегменты, в которых действуют определенные участники. Каждый сегмент представляет собой нишу для каждого участника в силу объективных экономических или законодательных ограничений. На рынке облигаций преобладают крупные институциональные инвесторы, имеющие свои предпочтения. Так, коммерческие банки инвестируют средства большей частью в краткосрочные бумаги, чтобы иметь наиболее ликвидные активы для обслуживания требований по вкладам; страховые организации, страхующие от несчастных случаев, сосредотачивают свое внимание на среднесрочных бумагах; организации, страхующие жизнь, предпочитают долгосрочные инвестиции и т.д. В связи с этим на ставку процента воздействует спрос и предложение финансовых ресурсов в рамках каждого сегмента, а не рынка в целом, т.е. нет прямой взаимосвязи между уровнем кратко-, средне- и долгосрочных ставок. Это, естественно, не означает, что тот или иной инвестор не выходит за рамки своей ниши. В случае более выгодной ситуации в соседнем сегменте инвестор, скорее всего, расширит границы своей ниши, но не намного. Теория сегментации объясняет форму кривой доходности преимущественно как результат взаимодействия спроса ипредложения облигаций в каждом сегменте, поскольку участники рынка имеют свои временные предпочтения и подвержены определенным законодательным ограничениям. Ожидания будущего развитияконъюнктуры также принимаются во внимание, но в меньшей степени. Анализ временной зависимости процентных ставок важен для определения текущего набора процентных ставок, который может быть использован для оценки любой ценной бумаги с фиксированным доходом, а также для оценки любого денежного потока. Этот анализ важен тем, что он представляет некоторую информацию о рыночных ожиданиях будущего уровня процентных ставок. Стоимость капитала Общая стоимость капитала предприятия складывается из стоимостей его отдельных компонент. На практике основная сложность заключается в определении стоимости отдельных компонент капитала, полученных из соответствующих источников. Для некоторых источников эту стоимость можно получить достаточно легко, для большинства других это сделать достаточно трудно, более того точное исчисление стоимости некоторых источников не представляется возможным. Однако, несмотря на существование значительных трудностей, даже приблизительное знание стоимости капитала и его отдельных компонент необходимо финансовому менеджеру для оценки эффективности деятельности, принятия как инвестиционных, так и других видов управленческих решений.

Основные источники капитала: Рынок кредитов; Рынок облигаций; Финансовый лизинг; Рынок привилегированных акций; Рынок обыкновенных акций; Нераспределенная прибыль. Каждый из этих источников имеет разную стоимость денежных ресурсов Теория структуры капитала Основная проблема, решаемая этой теорией, — будет ли зависеть рыночная оценка капитала (как текущая оценка будущих денежных потоков) от соотношения элементов капитала, можно ли комбинацией источников финансирования изменить текущую оценку будущих денежных потоков. Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и степени влияния различных комбинированных вариантов финансирования на рыночную оценку. Текущая рыночная оценка (актива, проекта или всего бизнеса) определяется как сумма дисконтированных чистых потоков, порождаемых вложенными средствами. n Текущая оценка (PV) = ∑ (CFt)/(1 + k)t, (28) t=1 где k — средневзвешенная стоимостькапитала (по различным элементам). Очевидно, что комбинация элементов капитала не окажет влияния на прогнозируемые денежные потоки CFt, на весь капитал (их значение определяется спросом на выпускаемую продукцию, эффектом операционного рычага и т. п.). Комбинация элементов капитала может отразиться на значении средней стоимости капитала. Теория структуры капитала рассматривает это влияние. Наибольшую известность и применение в мировой практике получили статические теории структуры капитала, обосновывающие существование оптимальной структуры, которая максимизирует оценку капитала. Эти теории рекомендуют принятие решений о выборе источников финансирования (собственные или заемные средства) строить исходя из оптимальной структуры капитала. Если оптимальная структура определена, то достижение этой пропорции в элементах капитала должно стать целью руководства и в этой пропорции следует увеличивать капитал. Например, если финансовый рычаг корпорации A равен 50% и это оптимальная структура капитала (при такой структуре максимизируется рыночная оценка всего капитала), то проект стоимостью в 200 млн. рублей следует финансировать как 50% заемного капитала и 50% собственного. Эта структура будет являться целевой для корпорации. В статическом подходе существуют две альтернативные теории структуры капитала, объясняющие влияние привлечения заемного капитала на стоимость используемого капитала и соответственно на текущую рыночную оценку активов корпорации (V): 1) традиционная теория, 2) теория Миллера-Модильяни. В настоящее время наибольшее признание получила компромиссная теория структуры капитала (оптимальная структура находится как компромисс между налоговыми преимуществами привлечения заемного капитала и издержками банкротства), которая не позволяет для конкретной корпорации рассчитать наилучшее сочетание собственного и заемного капитала, но формулирует общие рекомендации при принятии решений.

Рис.8. Классификация теорий структуры капитала Динамические модели учитывают постоянный поток информации, который получает рынок по данной корпорации. Рассматривается большее число инструментов принятия решений. Управление источниками финансирования не сводится к установлению целевой структуры капитала, так как включает выбор между краткосрочными и долгосрочными источниками и управление собственными источниками (принятие решений по структуре собственного капитала). Теория структуры капитала исходит из утверждения, что цена фирмы V складывается из текущей рыночной цены собственного капитала S (текущей оценки (PV) будущих денежных потоков владельцам собственного капитала) и текущей рыночной цены заемного капитала (PV будущих потоков владельцам заемного капитала): V = S + D. Коэффициент долгосрочной задолженности может рассчитываться: Так как балансовые оценки акционерного капитала часто не отражают «истинную» величину капитала, то использование их в принятии решений по структуре капитала недопустимо.

Традиционный подход Стоимость заемного капитала вне зависимости от его величины ниже стоимости собственного капитала из-за меньшего риска; kd< ks. При небольшом увеличении доли заемных средств стоимость заемного капитала неизменна или даже снижается (положительная оценка корпорации привлекает инвесторов и больший заем обходится дешевле), а, начиная с некоторого уровня D*/V, стоимость заемного капитала растет. Практика показывала, что с ростом доли заемных средств до некоторого уровня стоимость собственного капитала не менялась, а затем увеличивалась возрастающими темпами. Средневзвешенная стоимость капитала (WACC) определяется из стоимости собственного и заемного капитала и их весов: (WACC = kd D/V + ks (V — D)/V), (29) С увеличением коэффициента задолженности D/V средневзвешенная стоимость капитала (WACC) до определенного уровня D*/V снижается, а затем начинает расти. Изменение стоимости капитала при увеличении коэффициента задолженности показано на рис.9.

Рис.9. Традиционный подход к изменению стоимости капитала

Традиционный подход предполагает, что корпорация, имеющая заемный капитал (до определенного уровня), рыночно оценивается выше, чем фирма без заемных средств долгосрочного финансирования. Например, фирма D пользуется заемным капиталом, а фирма O осуществляет инвестирование без заемного капитала. Обе фирмы в результате своей деятельности за фиксированный период имеют одинаковый размер операционной прибыли EBIT, которая при отсутствии налогов подлежит распределению между владельцами капитала (ЕВIТ = Чистая прибыль + Выплаты процентов владельцам заемного капитала) и одинаковую степень риска. Требуемая доходность по акциям на рынке равна 30%, годовая ставка привлечения заемного капитала 20%, ЕВIТ = 900 млн. рублей. Рыночная цена V = D + S, где D — рыночная оценка заемного капитала, S — рыночная оценка собственного (акционерного) капитала S = (ЕВIТ — T)/ ks, (30) где T — выплата процентов за пользование заемным капиталом, T = (D)(kd). (31) Если заем равен 1 млрд. рублей, то годовые выплаты по процентам составят 200 млн. рублей ((1000)(0, 2) = 200). Рыночная оценка фирмы O равна Vo = S = (900 — 0)/0, 3 = 3000 млн. рублей. Рыночная оценка фирмы D равна VD = S + D = (900 — 200)/0, 3 + 1000 = 2333, 3 + 1000 = 3333, 3 млн. рублей. Стоимость капитала фирмы О равна 30%, а фирмы D рассчитывается как средневзвешенная стоимость собственного и заемного капитала (20%)(1000)/3333, 3 + (30%)(2333, 3)/3333, з = 27%. Фирма D отличается от фирмы О более высокой ценой фирмы и низкой стоимостью капитала. Возможно, дальнейшее увеличение заемного капитала и выкуп собственных акций (что изменит структуру капитала при том же объеме реальных активов) будет увеличивать цену фирмы D и, следовательно, существует такое значение финансового рычага D*/V на рис. 10, при котором относительные затраты по привлечению капитала будут минимальны, а цена фирмы максимальна.

Рис. 10. Традиционный подход к рассмотрению влияния финансового рычага на оценку капитала

Компромиссный подход Оптимальная структура капитала по компромиссной модели определяется соотношением выгод от налогового щита (возможности включения платы за заемный капитал в себестоимость) и убытков от возможного банкротства. Введение в рассмотрение затрат по организации дополнительного привлечения заемного капитала и издержек возможного банкротства при большом финансовом рычаге меняет поведение кривых стоимости капитала при увеличении заемного финансирования. С ростом финансового рычага стоимость заемного и акционерного капитала растет, что показано на рис. 14.

Рис.14 Компромиссный подход к стоимости капитала

Кривая средневзвешенной стоимости капитала WACC не имеет явно выраженного минимума, но существует участок из-за различий в росте стоимости акционерного и заемного капитала низких значений WACC. При приближении к 100%-ной задолженности из-за резкого роста стоимости акционерного капитала (связанного с издержками банкротства) стоимость капитала фирмы максимизируется. Из-за того, что при низком финансовом рычаге стоимость заемного капитала растет медленно, оптимальная структура капитала фирмы существует (при низких значениях WACC), но это не конкретное значение D/V, а некий интервал значений финансового рычага, что позволяет финансовому менеджеру фирмы иметь определенную свободу в формировании финансовых источников. Цена фирмы в компромиссном подходе превышает рыночную оценку безрычаговой фирмы на величину налоговой экономии за вычетом издержек банкротства (рис. 15). С учетом разновременности чистых денежных потоков это превышение составит: (PV экономии на налоговых платежах за рассматриваемый период времени) — (PV издержек банкротства).

Рис.15. Компромиссный подход к стоимости капитала

VD = Vo+ текущая оценка налоговой экономии + текущая оценка издержек банкротства. D1/V — уровень финансового рычага, на котором издержки банкротства материализуются в денежной форме. D*/V — оптимальная структура капитала. При этом значении финансового рычага предельные налоговые выгоды равны предельным издержкам банкротства. В соответствии с компромиссным подходом корпорации следует устанавливать целевую структуру капитала так, чтобы предельная стоимость капитала и предельный эффект от финансового рычага были равны. Общая рекомендация по компромиссному подходу сводится к тому, что и 100%-ный заемный капитал и исключительно собственное финансирование являются неоптимальными стратегиями финансового управления. При выборе структуры капитала (обосновании целевой структуры капитала) следует руководствоваться следующими рекомендациями: Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 785; Нарушение авторского права страницы