|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Теория структуры капитала Миллера-Модильяни

В 1958 г. Франко Модильяни и Мертон Миллер опубликовали работу, содержавшую одну из самых удивительных теорий современного финансового менеджмента: они пришли к выводу, что стоимость любой фирмы определяется исключительно ее будущими доходами и, следовательно, не зависит от структуры ее капитала. В своей работе Модильяни и Миллер, исходя из весьма жестких заданных условий, включающих, в частности, наличие идеальных рынков капитала (что подразумевает нулевое налогообложение), доказывают с помощью идеи арбитражных операций, что структура капитала не влияет на стоимость фирмы. В данной модели предполагается: 1) отсутствие налогов на прибыль фирмы и подоходного налога на владельцев акций и облигаций; 2) стабильное развитие и отсутствие роста прибыли [ операционная прибыль (ЕВIТ) = выручка от реализации - (постоянные и переменные затраты, в том числе амортизация, торговые, административные и общие расходы)]; ЕВIТ — const/ 3) цена фирмы (как цена любого актива) на бесконечном временном промежутке определяется капитализацией операционной прибыли: V = ЕВIТ/k, (32) где k — стоимость капитала фирмы. Для упрощения рассмотрения предполагается, что прибыль постоянна по годам (темп прироста прибыли g равен нулю); действительно, при нулевых налогах (ЕВIТ = Выплаты владельцам собственного и заемного капитала — Налоги) отражает все поступления владельцам капитала; 4) совершенство рынка капитала, что выражается отсутствием издержек по покупке-продаже ценных бумаг и отсутствием различий в ставках процентов (для всех инвесторов существуют единые условия займа и инвестирования); 5) заемный капитал менее рискованный (с точки зрения рыночного систематического риска), чем акционерный и kd < ks; 6) собственный капитал (S) равен акционерному, то есть вся чистая прибыль распределяется на дивиденды, а замена изношенного оборудования осуществляется за счет амортизационных отчислений. В модели ММ доказывается, что цена фирмы (рыночная оценка капитала V) не зависит от величины заемных средств и может рассчитываться по величине операционной прибыли (до уплаты процентов и налогов (ЕВIТ) и требуемой доходности акционерного капитала (ks0) при нулевом финансовом рычаге:

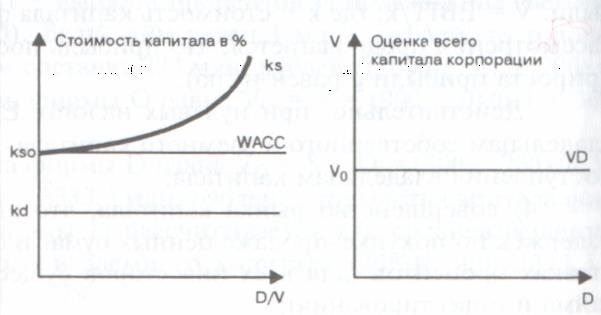

Таким образом, по модели ММ 1958 года цена фирмы V и стоимость капитала фирмы WACC не зависят от структуры капитала, что можно продемонстрировать графически (рис. 11). Формальное доказательство они строили на рассмотрении арбитражных процессов (одновременной покупке и продаже идентичных по риску акций с различной ценой). Независимость цены фирмы от структуры капитала объясняется невозможностью равновесной ситуации

Рис. 11. Стоимость и оценка капитала при отсутствии налогов существования фирм, идентичных по степени риска и размеру операционной прибыли, но с неравной рыночной ценой. Наличие на рынке переоцененных акций (акций фирмы с более высокой ценой) побудит инвесторов, знающих условие равновесия (что переоцененные не будут расти в цене), продавать их и вкладывать средства в акции недооцененных фирм (с низкой ценой фирмы) и получать, таким образом, арбитражный доход. Эти арбитражные операции будут проходить и давать выигрыш инвестору до тех пор, пока цена на переоцененные акции не упадет, а цена на недооцененные соответственно не возрастет. В равновесии (при отсутствии возможности арбитражных операций) рыночные цены двух рассматриваемых фирм сравняются вне зависимости от их структуры капитала. При традиционном подходе предполагалось, что до определенного уровня коэффициента задолженности значения стоимости акционерного и заемного капитала не меняются и рыночная оценка фирмы D в рассмотренном выше примере оказывается выше. В модели ММ утверждается, что это непостоянная ситуация, так как акционер фирмы D может увеличить свой доход, продав акции фирмы D (они высоко оценены рынком) и купив акции фирмы О. Теперь финансовый риск несет инвестор лично. По модели ММ в равновесной ситуации инвестор не будет получать доход от покупки-продажи акций, так как стоимость акционерного капитала даже при незначительном росте долга будет расти как компенсация росту требуемой доходности акционеров из-за финансового риска. ksD = (ЕВIT - T)/SD = (ЕВIТ - (kd(D))/(V - D), (34) где kd предполагается неизменным. дальнейшее более дешевое привлечение заемного капитала (kd < ks), будет повышать финансовый риск акционеров и повышать стоимость акционерного капитала, в результате стоимость капитала фирмы (как средневзвешенная) останется неизменной. ksD = kso + премия за финансовый риск = kso + (ksD - kd) D/SD) (35) Следует заметить, что если финансовый рычаг выражается как соотношение заемного и собственного капитала, то стоимость собственного капитала выражается как линейная функция финансового рычага и стоимости капитала фирмы k (рис. 12): k = kd(D/V) + ks(S/V), ks = (k - kd (D/V))/ (S/V) S/V = 1 – D/V ks = (kD + kS - kdD)/S ks= k + (k – kd)D/S (36)

Рис.12. Линейные зависимости в модели ММ

Таким образом, по модели ММ без учета налогов рыночная цена фирмы определяется капитализацией ( коэффициент капитализации есть стоимость капитала фирмы, не зависящая от структуры капитала) операционной прибыли (ЕВIТ). Цена акционерного капитала есть разница между рыночной ценой фирмы и ценой заемного капитала (рассчитываемой, например, как сумма цен облигаций, если весь заемный капитал представлен облигационным займом): S= V - D Для различных значений финансового рычага (значений D и, соответственно, S) могут быть рассчитаны значения стоимости собственного (акционерного) капитала: ks = (ЕВIТ — T)/S. Подход Миллера-Модильяни строится на достаточно сильных допущениях, не соответствующих реальным процессам в экономике; 1. Игнорирование налогов. В подходе, что на размер пирога не влияют способы его разрезания, игнорируется следующий факт; корпоративный пирог (операционная прибыль фирмы как денежный поток на акционерный и заемный капитал) состоит не из двух, а из трех частей: акции, облигации и налоговые выплаты, и в пользу налоговых выплат урезается только акционерная доля пирога. 2. Отождествление внутрифирменного финансового рычага и личного риска инвестора. Это отождествление возможно, если не учитывается возможность банкротства. Личный риск инвестора, вкладывающего капитал в фирму, использующую финансовый рычаг, ограничен размерами вклада, при банкротстве фирмы инвестор кроме своего вложения ничего не потеряет (вклад, пай или акция означают для инвестора ограниченную ответственность). Другая ситуация складывается для инвестора, лично занимающего деньги, то есть несущего неограниченную ответственность, или для фирмы, проводящей арбитражные операции. При неудаче потеря грозит не только пакету акций других фирм, в которые вложен собственный капитал, но и всем реальным активам фирмы. 3. Скорость и, следовательно, доходность арбитражных операций зависит от затрат на проведение этих операций, что не учитывается в модели. 4. Индивидуальный инвестор может самостоятельно выбрать финансовый рычаг, а для компаний, работающих на финансовом рынке, имеются ограничения, которые зачастую замедляют арбитражные операции. 5. Привлечение заемного капитала для фирм и индивидуальных инвесторов имеет различную стоимость. В модели не учитывается более высокая стоимость займа для индивидуального инвестора по сравнению с фирмой. В 1963 г. Модильяни и Миллер опубликовали вторую работу, посвященную структуре капитала, в которой ввели в свою первоначальную модель такой фактор, как налоги на корпорации, тем самым, смягчив принятое ранее допущение — нулевое налогообложение. С учетом наличия налогов на корпорации было показано, что цена акций фирмы непосредственно связана с использованием этой фирмой заемного финансирования: чем выше доля заемного капитала, тем выше и цена акций. Согласно пересмотренной теории Модильяни — Миллера, фирмам следовало бы финансироваться на 100% за счет заемного капитала, так как это обеспечило бы им наивысшие курсы акций. Такой вывод обусловлен структурой налогообложения корпораций, существующей в США, — доходы акционеров должны выплачиваться из прибыли, остающейся после уплаты налогов, а выплаты кредиторам производятся из прибыли до уплаты налогов. Такое асимметричное налогообложение приводит к тому, что при увеличении доли заемного капитала увеличивается и доля валового дохода фирмы, остающаяся в распоряжении инвесторов. В модели ММ с учетом налогов утверждается, что фирма, имеющая финансовый рычаг, рыночно оценивается более высоко, так как выплата процентов по заемному капиталу представляет собой затраты, имеющие налоговые льготы. С учетом налоговых льгот стоимость заемного капитала будет ниже, и чем больше доля заемного капитала в общем капитале фирмы, тем средневзвешенная стоимость капитала будет меньше. Таким образом, с учетом налога на прибыль финансовый рычаг будет оказывать понижающее влияние на стоимость капитала фирмы и повышающее влияние на рыночную оценку фирмы. Рассмотрим две фирмы, идентичные по ежегодной величине операционной прибыли и риску (ЕВIТо = ЕВIТD), но отличающиеся использованием финансового рычага: фирма О не использует финансовый рычаг, а фирма D использует. С учетом налоговых выплат прибыль, идущая владельцам собственного и заемного капитала по этим фирмам, составит: по фирме О ЕВIТо (чистая прибыль) = ЕВIТ(1 – t), (37) по фирме D ЕВIТD = (ЕВIТ - T)(1 - t) + T, (38) где ЕВIТ — операционная прибыль по первой и второй фирме; t — ставка налога на прибыль; T — выплаты процентов владельцам заемного капитала, T = kdD, D — величина заемного капитала. Фирма О не использует финансовый рычаг, и ее цену можно определить капитализацией чистой прибыли, где в качестве коэффициента дисконтирования фигурирует стоимость собственного (акционерного) капитала: Vo= ЕВIТ(1- t)/ ks (39) Для фирмы D денежный поток, получаемый акционерами (ЕВIТ - T )(1 - t ), и денежный поток для владельцев заемного капитала T = kdD могут быть представлены в виде ЕВIТD = (1 - t) ЕВIТ + t kdD = ЕВIТо + t kdD (40) где t kdD — налог, который следовало бы уплатить с процентных платежей при отсутствии налоговых льгот (в данном случае имеется экономия по налогу). В модели ММ предполагается, что риск чистой прибыли (после выплаты налогов) для фирмы D идентичен риску для фирмы О и требуемые доходности kso по акционерному капиталу двух фирм равны, а по заемному капиталу требуемая доходность равна kd и экономия по налогу t kdD есть постоянный денежный поток, риск которого для инвестора отражается в ставке по заемному капиталу kd. Дисконтируя денежные потоки фирмы D по соответствующим коэффициентам, получаем рыночную оценку фирмы D: VD= ЕВIТ(1 - t)/kso + t kdD / kd = ЕВIТ(1 - t)/ kso + tD = VО + tD. (41) Влияние финансового рычага на стоимость капитала и цену фирмы с учетом налоговых льгот показано графически на рис. 13. WACC = kd(1-t) D/V + ksD S/V (42) WACC с ростом финансового рычага снижается и по модели ММ минимальное значение WACC = kd(1-t) достигается при 100% -ном заемном капитале. Если традиционный подход предполагает, что цена фирмы складывается из рыночнойоценки собственного и заемного капитала

Рис.13. Введение налога на прибыль

то в теории ММ доказывается, что такая ситуация неравновесна с точки зрения возможности арбитражных операций. Если приравнятьфинансовый рычаг индивидуального инвестора и финансовый рычаг фирмы, то через арбитражные операции для инвестора открывается возможность продавать переоцененные акции фирмы с финансовым рычагом (фирмы D) и приобретать акции фирмы с нулевым финансовым рычагом, что в равновесной ситуации приведет к ценеVD= Vo + tD. Таким образом, введение в рассмотрение модели ММ налогов меняет поведение инвестора. Вмире налогов цена фирмы максимизируется при 100%-ном заемном капитале.

Введение подоходного налога на владельцев капитала (акционеров и держателей облигаций) может изменить поведение инвестора, так как уменьшаются реальные чистые денежные потоки, получаемые ими. Акционеры могут иметь определенные льготы по подоходному налогу: 1) налоговая ставка на дивиденды может отличаться от налоговой ставки на прирост капитала, который для ряда стран подоходным налогом не облагается; 2) подоходный налог на акционеров в целом может оказаться меньше, чем на владельцев заемного капитала (например, в США), что делает положение акционеров в определенном смысле более выгодным; 3)срок получения дохода по акциям и соответственно срок уплатыналога можно варьировать. Пусть t — ставка налога на прибыль фирмы, Тd — ставка подоходного налога на владельцев заемного капитала, Тs — ставка подоходного налога на акционеров. Рыночная оценка фирмы, финансируемой исключительно kso собственными средствами, определяется капитализацией чистой прибыли за вычетом подоходного налога с коэффициентом капитализации kso (стоимости собственного капитала фирмы): Vo = ЕВIТ(1 - t) (1 — Тs )/. kso (43) Для фирмы, финансируемой за счет собственного и заемного капитала, потоки владельцам составят: акционерам - (ЕВIТ - T )(1 - t ) (1 — Тs), владельцам заемного капитала - T(1 — Тd). При расчете рыночной оценки VD поток прибыли а поток в виде экономии по налогам — по ставке kd: VD = ЕВIТ (1 - t)(1 - Тs )/ kso + (T(1 - Тd). - T(1 - t) (1 - Тs))/ kd VD = Vo+ (T(1 - Тd)/ kd ) (1-(1 - t )(1- Тs) /(1 - Тd), Модель Миллера VD = Vо + D(1 - (1 - t)(1- Тs) /(1 - Тd)). (44) Таким образом, по моделям ММ можно сделать следующие выводы: 1. При отсутствии налогов рыночная оценка фирмы не зависит от величины заемного капитала VD= VО. Оптимальная структура капитала отсутствует. 2. При ненулевом налоге на прибыль в ситуации с отсутствием подоходных налогов или при равенстве подоходного налогообложения владельцев собственного и заемного капитала рыночная оценка фирмы, использующей заемное финансирование, превышает оценку фирмы с нулевым финансовым рычагом на величину экономии на налоге на прибыль. VD = Vо + tD. Оптимальная структура капитала включает 100%-ный заемный капитал. 3. При введении в рассмотрение подоходных налогов Тs и Тd, отличающихся для владельцев собственного и заемного капитала с ростом долга цена фирмы растет.

Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 1483; Нарушение авторского права страницы