|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основные положения законодательства РФ о несостоятельности (банкротстве) юридического лица

С позиции законодательной базы РФ дать определение банкротству (несостоятельности) юридического лица, назвать признаки банкротства (несостоятельности) и условия, при которых может быть инициирован этот процесс. Дать характеристику основных процедур, назначаемых и реализуемых в арбитражном процессе (наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение), указать их цели и задачи. & Рекомендуемые источники: [9]. 9.2. ПРИМЕРНЫЕ УСЛОВИЯ ЗАДАЧ Задача 1. На основе исходных данных агрегированного баланса (таблица 8.1), представленных в табл. 9.1 с применением метода «Система критериев для оценки платежеспособности организации»: 1) оценить уровень платежеспособности предприятий на начало и конец года; 2) определить вероятность утраты или восстановления платежеспособности; 3) по результатам расчётов сделать выводы о вероятности утраты или восстановления платежеспособности предприятий на конец периода. Принять рекомендуемые значения коэффициентов: а) ликвидности равное 2; б) обеспеченности собственными оборотными активами – 0, 1.

Таблица 9.1 Агрегированный бухгалтерский баланс предприятий (д.ед.)

Рекомендации к решению задачи 1. Система критериев для оценки платежеспособности организации (рис. 9.1) позволяет по итогам деятельности организации, определить наличие или отсутствие признаков платежеспособности на отчётную дату, установить является ли структура бухгалтерского баланса удовлетворительной или нет, существует ли вероятность восстановить или утратить платежеспособность.

Рис. 9.1. Алгоритм реализации метода «Система критериев для оценки

Согласно алгоритму реализации этого метода, в нём предусмотрен расчёт двух коэффициентов: текущей ликвидности (формула 9.1) и обеспеченности собственными оборотными средствами (формула 9.2): 1) текущей ликвидности или покрытия – показывает, достаточно ли у организации средств, которые могут быть использованы для погашения краткосрочных обязательств, а также сколько денежных единиц оборотных средств (текущих активов) приходится на одну денежную единицу текущей краткосрочной задолженности (текущих обязательств):

где Если 2) коэффициент обеспеченности собственными оборотными средствами, показывает наличие собственных средств, необходимых для подержания состояния нормальной финансовой устойчивости:

где СОС – собственные оборотные средства (формула 8.3), его отрицательное значение свидетельствует о том, что оборотные активы и, возможно, часть внеоборотных сформированы за счёт заёмных источников;

где СК – собственный капитал компании»;

Таблица 9.2 Рекомендуемые значения

По их фактически полученным значениям коэффициентов ( 1. Если фактические значения коэффициентов

где При 2. Если фактическое значение хотя бы одного из коэффициентов (

где 6 – период восстановления платежеспособности, мес. При

Задача 2. На основе исходных данных отчёта о финансовых результатах и агрегированного баланса, представленных в таблицах 9.3 и 9.4 оценить; 1) вероятность банкротства акционерного общества «Х» с применением пятифакторной модели Э. Альтмана; 2) влияние рыночной стоимости акций на вероятность банкротства: а) при снижении стоимости акций на 10 %; б) при снижении стоимости акций на 80 %. По результатам расчётов сформулировать вывод о вероятности банкротства акционерного общества «Х» и влиянии на показатель фактора изменения стоимости акций.

Таблица 9.3 Отчёт о финансовых результатах деятельности

Таблица 9.4 Агрегированный бухгалтерский баланс

Рекомендации к решению задачи 2. Диагностика управленческих, финансовых и экономических процессов, представляет собой определение не только состояния, в котором находится объект, но также определение характера явлений или процессов управления в конкретный момент времени и на перспективу. В диагностике финансового состояния организации информационной базой, как и для проведения анализа, является бухгалтерская отчётность. Главное условие диагностики финансового состояния организации заключается в следующем: она проводится не с позиции констатации случившихся событий, а с позиции оценки результатов и наличия у объекта исследования способности функционировать в будущем. Одним из методов, при помощи которых могут быть проведены диагностические исследования финансового состояния организации, является метод Э. Альтмана (модель Z-счёт Альтмана или индекс кредитоспособности), имеющий две вариации. 1. Для компаний, выпускающих акции в свободное обращение на фондовый рынок:

где

где

где

где

где

2. Для компаний, акции которых не обращаются на фондовом рынке:

где Характеристики финансового состояния компании с точки зрения диагностики риска (вероятности) банкротства на основе индекса кредитоспособности (Z) по модели Э. Альтмана представлены табл. 9.5. Таблица 9.5 Характеристики к количественным значениям

Задача 3. Рассчитать индекс безопасности проекта по цене и постоянным издержкам, если известно, что планируемая цена единицы продукции составила 6 д.ед., планируемые постоянные издержки 25 д.ед., фактический объём производства продукции 15 ед., переменные затраты на единицу продукции 4 д.ед. Сформировать вывод по результатам расчёта. Задача 4. Определить и построить точку критического объёма, если известно, что постоянные расходы 50 д.ед., планируемая цена единицы продукции 25 д.ед., переменные издержки на единицу продукции 15 д.ед. Рекомендации к решению задач 3 и 4. Функционируя, предприятие предполагает получение прибыли, как результат производственно-хозяйственной деятельности. Перед любым предпринимателем всегда встают такие вопросы: 1) сколько произвести продукции, с условием ее максимальной реализации; 2) какую цену назначить, чтобы окупить расходы и не понести убытки. Чтобы ответить на эти вопросы менеджменту очень важно определить порог окупаемости затрат, какой объём продукции будет гарантировать безубыточность производства, какой объём продукции обеспечит прибыль предприятию. Концепция безубыточности выражается в следующем: определяется, сколько единиц продукции или услуг необходимо продать в целях возмещения понесённых при этом затрат. При этом цены на продукцию устанавливаются таким образом, чтобы возместить все переменные затраты и получить надбавку, достаточную для возмещения постоянных затрат и получения прибыли. Точка критического объема (порог окупаемости затрат или точка безубыточности) – это такой объём выручки, при котором предприятие не получает ни прибыли, ни убытка или предприятие имеет затраты, равные выручке от реализации всей продукции. Рис. 9.1. Определение точки безубыточности Расчёт точки безубыточности позволяет выявить предельный объём производства, ниже которого проект будет нерентабельным. При определении точки безубыточности исходят из равенства поступлений (доходов) от реализации продукции (Д) и совокупных затрат на её производство (3) (Д=З), при этом известно, что: Д = ц · Q; (9.13) З = з · Q + П, (9.14) где ц – цена единицы продукции; П – величина затрат, независящая или слабо зависящая) от объёма производимой продукции (постоянные расходы); з – переменные затраты, приходящиеся на единицу продукции; Q – объём производимой продукции при котором затраты на его пуск будут равны доходам от реализации (неизвестная величина). На основе зависимостей (см. формулы 9.13 и 9.14) и условия, что при определении точки безубыточности следует исходит из равенства поступлений (доходов) от реализации продукции (Д) и совокупных затрат на её производство (3), то неизвестную величину точки безубыточности можно найти как:

Q · ц = Q · з + П

тогда Q = П / (ц – з). (9.15)

Как видим, точка безубыточности определяется как отношение постоянных затрат к разности цены единицы продукции и переменных затрат на неё. Чем выше точка безубыточности, тем менее привлекательным является проект, т.к. для реализации его прибыльности (рентабельности) необходимо обеспечить более высокий объём производства (реализации). Точка безубыточности служит важным показателем при оценке риска инвестиций. Чем ниже точка безубыточности, тем менее чувствителен проект к изменению его ключевых параметров – объёму производства, цены единицы продукции, затратам на производство, тем ниже риск несостоятельности проекта. Анализ безубыточности позволяет выявить наиболее чувствительные показатели, влияющие на жизнеспособность проекта, и разработать мероприятия, снижающие степень этого влияния, т.е. направленные на снижение риска нежизнеспособности проекта. В качестве регулируемых параметров, влияющих на точку безубыточности, выступают постоянные расходы, цена единицы продукции и переменные затраты, приходящиеся на единицу продукции. Анализ влияния динамики каждого из этих показателей на точку безубыточности позволяет оценить чувствительность (степень риска) проекта к происходящим (возможным) изменениям. Чувствительность проекта определяется степенью изменения указанных выше параметров, которая приведет к тому, что фактический (планируемый) объем производства станет соответствовать точке безубыточности. Индекс безопасности проекта по объему производства (КQ) определяется:

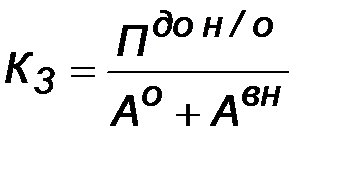

где Результат расчёта умноженный на 100 % характеризует какой объём производства в процентах при неизменной цене и затратах обеспечит достижение убыточного состояния проекта при изменении только показателя «объём производства». Индексы безопасности проекта по цене (Кц), по постоянным (Кп) и переменным (Кз) затратам определяются по формулам 9.17-9.19:

где цф, Пф, зф – соответственно цена единицы продукции, постоянные и переменные затраты, при которых фактический (планируемый) объём производства станет соответствовать точке безубыточности, определяются по формулам 9.20-9.22:

9.3. СПИСОК ЛИТЕРАТУРЫ 1. Ивасенко, А. Г. Антикризисное управление: учеб. пособие для вузов / А. Г. Ивасенко, Я. И. Никонова, М. В. Каркавин. - 3-е изд., стер. - Москва: Кнорус, 2016. - 504 с. 2. Антикризисное управление. Теория и практика: учеб. пособие для вузов / под ред. В.Я. Захарова. – Москва: ЮНИТИ, 2010. - 319 с. 3. Круглова, Н.Ю. Антикризисное управление: учеб. пособие для вузов / Н.Ю. Круглова. – Москва: Кнорус, 2010. – 512 с. 4. Ноздрева, Р.Б. Антикризисное управление: учеб. пособие для вузов / Р.Б. Ноздрева; МГИМО МИД РФ. – Москва: Проспект, 2011. – 119 с. 5. Стецюк, Н.М. Антикризисный менеджмент: метод. указания по выполнению расчетно-графической работы / Н.М. Стецюк, А.А. Ефимова; ДВГУПС. Каф. " Финансы и бухгалтерский учет". – Хабаровск: Изд-во ДВГУПС, 2014. – 37 с. 6. Стецюк, Н.М. Антикризисное управление. Курс лекций: учеб. пособие / Н.М. Стецюк; ДВГУПС. Каф. " Финансы и кредит". – Хабаровск: Изд-во ДВГУПС. Ч. 1. – 2006. – 90 с. 7. Стецюк, Н.М. Антикризисное управление. Курс лекций: учеб. пособие / Н.М. Стецюк. – Хабаровск: Изд-во ДВГУПС. Ч.2 / ДВГУПС. Каф. " Финансы и кредит". – 2007. – 106 с. 8. Учет и анализ банкротств: учеб. пособие для вузов. – Москва: Кнорус, 2009. – 224 с. 9. О несостоятельности (банкротстве): Федеральный закон РФ от 26.10.2002 N 127-ФЗ. [Электронный ресурс]. – Режим доступа: http: //www.consultant.ru.

ДИСЦИЛИНА «ОЦЕНКА РИСКОВ»

10.1. ВОПРОСЫ И РЕКОМЕНДАЦИИ Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 1507; Нарушение авторского права страницы

(9.1)

(9.1) – активы оборотные;

– активы оборотные;  – налог на добавленную стоимость;

– налог на добавленную стоимость;  – дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после даты отчета;

– дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после даты отчета;  – обязательства краткосрочные.

– обязательства краткосрочные. , то организация способна погасить первоочередные платежи (до 12 мес.). Верхняя и нижняя границы критериального (рекомендуемого) значения, в зависимости от отрасли к которой относится организация, и страны её размещения могут варьировать (табл. 8.2);

, то организация способна погасить первоочередные платежи (до 12 мес.). Верхняя и нижняя границы критериального (рекомендуемого) значения, в зависимости от отрасли к которой относится организация, и страны её размещения могут варьировать (табл. 8.2);  , (9.2)

, (9.2) , (9.3)

, (9.3) – активы внеоборотные.

– активы внеоборотные. ,

,  ) может быть принято одно из следующих двух решений.

) может быть принято одно из следующих двух решений. соответствуют рекомендуемым или выше их, то бухгалтерский баланс организации признаётся удовлетворительным, а сама организация платежеспособной. В этом случае проводим диагностическое исследование на возможность (вероятность) утраты платежеспособности:

соответствуют рекомендуемым или выше их, то бухгалтерский баланс организации признаётся удовлетворительным, а сама организация платежеспособной. В этом случае проводим диагностическое исследование на возможность (вероятность) утраты платежеспособности:  , (9.4)

, (9.4) – соответственно фактическое значение коэффициента текущей ликвидности, рассчитанное на конец и начало отчётного периода;

– соответственно фактическое значение коэффициента текущей ликвидности, рассчитанное на конец и начало отчётного периода;  – рекомендуемое значение (

– рекомендуемое значение (  ); 3 – период диагностирования на вероятность утраты платежеспособности, мес.; Т – отчётный период бухгалтерской отчётности, мес.

); 3 – период диагностирования на вероятность утраты платежеспособности, мес.; Т – отчётный период бухгалтерской отчётности, мес. , высока вероятность утраты платежеспособности в течение 3-х мес.; при

, высока вероятность утраты платежеспособности в течение 3-х мес.; при  , высока вероятность сохранения платежеспособности в течение 3-х мес.

, высока вероятность сохранения платежеспособности в течение 3-х мес. или

или  ) ниже рекомендуемого (критического), то бухгалтерский баланс организации признаётся неудовлетворительным, а сама организация неплатежеспособной. В этом случае проводим диагностическое исследование на вероятность восстановления платежеспособности:

) ниже рекомендуемого (критического), то бухгалтерский баланс организации признаётся неудовлетворительным, а сама организация неплатежеспособной. В этом случае проводим диагностическое исследование на вероятность восстановления платежеспособности:  , (9.5)

, (9.5) , мало вероятно восстановление платежеспособности в течение 6-х мес.; при

, мало вероятно восстановление платежеспособности в течение 6-х мес.; при  , восстановление платежеспособности в течение 6-х мес. считается возможным.

, восстановление платежеспособности в течение 6-х мес. считается возможным. , (9.6)

, (9.6) – коэффициент покрытия активов собственными оборотными средствами (см. формула 9.7);

– коэффициент покрытия активов собственными оборотными средствами (см. формула 9.7);  – доля нераспределенной прибыли в активах или рентабельность активов, исчисленная по нераспределённой прибыли (см. формула 9.8);

– доля нераспределенной прибыли в активах или рентабельность активов, исчисленная по нераспределённой прибыли (см. формула 9.8);  – доля прибыли до налогообложения в активах или рентабельность активов, исчисленная по прибыли до налогообложения (формула 9.9);

– доля прибыли до налогообложения в активах или рентабельность активов, исчисленная по прибыли до налогообложения (формула 9.9);  – отношение рыночной стоимости обыкновенных и привилегированных акций к величине заёмных средств (формула 9.10);

– отношение рыночной стоимости обыкновенных и привилегированных акций к величине заёмных средств (формула 9.10);  – оборачиваемость активов (см. формула 9.11):

– оборачиваемость активов (см. формула 9.11):  , (9.7)

, (9.7) , (9.8)

, (9.8) – нераспределённая прибыль;

– нераспределённая прибыль;  – среднегодовая величина стоимости активов;

– среднегодовая величина стоимости активов;  ; (9.9)

; (9.9) – прибыль до налогообложения;

– прибыль до налогообложения;  ; (9.10)

; (9.10) – рыночная стоимость единичной акции, соответственно обыкновенной и привилегированной;

– рыночная стоимость единичной акции, соответственно обыкновенной и привилегированной;  ,

,  – количество акций, соответственно обыкновенных и привилегированных;

– количество акций, соответственно обыкновенных и привилегированных;  – обязательства, соответственно долгосрочные и краткосрочные;

– обязательства, соответственно долгосрочные и краткосрочные;  ; (9.11)

; (9.11) – выручка от реализации.

– выручка от реализации. , (9.12)

, (9.12) рассчитываются аналогично пояснениям к формуле 9.6, тогда как

рассчитываются аналогично пояснениям к формуле 9.6, тогда как  – это есть отношение балансовой стоимости собственного капитала (уставного) к величине заёмных средств.

– это есть отношение балансовой стоимости собственного капитала (уставного) к величине заёмных средств. (9.16)

(9.16) – фактический (планируемый) объём производства; Q – объём производства в точке безубыточности.

– фактический (планируемый) объём производства; Q – объём производства в точке безубыточности. ; (9.17)

; (9.17) ; (9.18)

; (9.18) , (9.19)

, (9.19) ; (9.20)

; (9.20) ; (9.21)

; (9.21) . (9.22)

. (9.22)