|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Инвестиционный проект организации РГБ: сущность, структура показатели эффективности инвестиций

Создание организации основывается на определенных законодательно регулируемых принципах и проходит несколько этапов: - возникновение идеи о создании новой организации, необходимой для производства конкретных видов продукции, товаров или оказания услуг (работ); - изучение рынка, на удовлетворение потребностей которого должна работать организация; - исследование и определение возможностей использования новых технологий, средств и предметов труда; - подбор поставщиков необходимых элементов производства (сырья, материалов, комплектующих изделий, оборудования, энергетических ресурсов, информации и др.); - формирование команды соучредителей организации; - определение финансовых источников, необходимых для формирования уставного капитала (уставного фонда); - подготовка учредительных документов; - разработка инвестиционного проекта; - проведение организационных мероприятий по созданию организации в зависимости от организационно-правовой формы и формы собственности; - осуществление государственной регистрации организации, получение необходимых счетов в банках; - постановка на учет в органе государственной налоговой службы, территориальном органе пенсионного фонда, органе государственной статистики и др. Под инвестиционным проектом следует понимать комплект документов, содержащих обоснование цели предстоящей работы и определение комплекса действий, направленных на ее осуществление. По сути, инвестиционное проектирование – это разработка технической документации, содержащей технико-экономическое обоснование (чертежи, пояснительные записки, бизнес-план инвестиционного проекта и другие материалы, необходимые для реализации проекта). Принятие управленческих решений по разрабатываемым инвестиционным проектам строится на оценке их эффективности. Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов реализации инвестиционного проекта применительно к интересам различных его участников. Показатели, рассчитываемые в процессе анализа эффективности отдельных инвестиционных проектов, можно подразделить на две группы – показатели, основанные на простых методах анализа (статические), и показатели, основанные на дисконтных методах анализа (динамические). Показатели, основанные на простых методах анализа, предусматривают использование в расчетах бухгалтерских данных об инвестиционных затратах и доходах без учета фактора времени. Наиболее распространенные показатели этой группы: 1) прибыль; 2) накопленный денежный поток (ACF); 3) коэффициент рентабельности инвестиций (ARR); 4) срок окупаемости инвестиций (РР). Статические методы оценки экономической эффективности относятся к простым методам, используемым главным образом для быстрой и приближенной оценки экономической привлекательности проектов. Они могут быть рекомендованы для применения на ранних стадиях экспертизы инвестиционных проектов, а также для проектов, имеющих относительно короткий инвестиционный период. 1. Суммарная прибыль определяется как разность совокупных стоимостных результатов и затрат, вызванных реализацией проекта:

где Pt – стоимостная оценка результатов, получаемых участником проекта в течение t-го интервала времени; Зt – совокупные затраты, совершаемые участником проекта в течение t-го интервала времени; t – порядковый номер временного интервала реализации проекта; n – число интервалов в расчетном периоде (периоде жизненного цикла проекта). Проект можно считать экономически привлекательным, если показатель положительный. 2. Накопленный денежный поток (ACF) позволяет оценить абсолютную эффективность инвестиционных проектов за весь срок их реализации, характеризует суммарные денежные поступления от реализации проекта за вычетом инвестиционных и текущих затрат. Чистый доход (ЧДt) для заданного временного интервала (t) реализации инвестиционного проекта определяется по формуле

где ЧПt – чистая прибыль от реализации инвестиционного проекта в периоде t; Амt – амортизация за период t; Kt – инвестиционные затраты (единовременные вложения) в периоде t; t – порядковый номер временного интервала реализации проекта. Накопленный денежный поток за весь срок реализации инвестиционного проекта:

где n – общее число этапов в расчетном периоде. 3. Под коэффициентом рентабельности инвестиций (ARR) понимается отношение суммарной величины чистой прибыли от реализации инвестиционного проекта к суммарной величине инвестиционных затрат:

Коммерческая эффективность проекта предполагает, что должна обеспечиваться требуемая норма доходности (Нд): коэффициент рентабельности инвестиций (ARR) должен быть не менее требуемой нормы доходности (Нд), в противном случае данный проект должен быть отвергнут, как не удовлетворяющий критерию рентабельности инвестиций. 4. Срок окупаемости инвестиций (РР) – период времени с начала финансирования инвестиционного проекта до момента, когда денежный поток, генерируемый этим проектом, станет равным потоку инвестиционных затрат:

Срок окупаемости инвестиций определяется прямым подсчетом числа лет (кварталов, месяцев), в течение которых инвестиции будут полностью погашены кумулятивными доходами по проекту. Показатель не учитывает доходов, генерируемых проектом после срока окупаемости инвестиций. Применение этого метода целесообразно в ситуации, когда руководство организации озабочено в большей степени проблемой ликвидности, а не прибыльности проекта, инвестиции сопряжены с высокой степенью риска, а также для видов деятельности, которым присущи быстрые технологические изменения. Развитие производства требует времени. Количественное определение экономического значения фактора времени опирается на приведение стоимости разновременных затрат и результатов к единому моменту времени: к моменту начала или завершения проекта. В основе расчета изменения реальных величин денежных средств во времени лежит представление о том, что любая сумма денежных средств имеет в настоящий период времени большую стоимость (ценность) по сравнению со стоимостью этой же суммы в будущем времени, а ценность будущих денежных средств становится меньшей применительно к настоящему времени. В практике инвестиционного проектирования чаще всего используются показатели оценки эффективности инвестиционных проектов, основанные на дисконтных методах расчета. Они предусматривают обязательное приведение (дисконтирование) разновременных инвестиционных затрат и доходов к некоторому конкретному моменту времени. Основные показатели данной группы: 1) чистый дисконтированный доход (NPV); 2) индекс доходности (PI); 3) внутренняя норма доходности (IRR); 4) период окупаемости инвестиций (РР). Показатели оценки эффективности инвестиционных проектов, основанные на дисконтных методах анализа: 1. Чистый дисконтированный доход (NPV) – это чистый доход с учетом фактора времени. Доходы инвестора, полученные в результате реализации проекта, подлежат корректировке на величину упущенной им выгоды в связи с отказом от использования средств в других сферах. Для инвестора не равноценны сегодняшние и будущие доходы. Для того чтобы отразить упущенную выгоду, используется коэффициент дисконтирования (приведения), рассчитываемый по формуле сложных процентов:

где Е – норма дисконтирования (норма дисконта); t – порядковый номер временного интервала реализации проекта (получения дохода). Значение коэффициента дисконтирования для заданного интервала (периода) реализации проекта зависит от выбранной величины нормы дисконтирования. Норма дисконтирования рассматривается как норма прибыли на вложенный капитал, т.е. процент прибыли, который инвестор хочет получить от реализации проекта. Чистый дисконтированный доход (ЧДД) для заданного временного интервала реализации проекта (t):

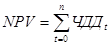

Чистый дисконтированный доход от проекта – разница между приведенной к текущей стоимости суммой чистого денежного потока за весь период реализации инвестиционного проекта и суммой приведенной к текущей стоимости инвестиционных затрат на его реализацию:

Положительное значение чистого дисконтированного дохода свидетельствует об эффективности проекта, его возможности приносить прибыль в установленном объеме. Отрицательное значение чистого дисконтированного дохода указывает на неэффективность проекта, т.е. при заданной норме прибыли проект приносит убытки. 2. Индекс доходности (PI) показывает относительную прибыльность проекта или текущую стоимость денежных поступлений от проекта в расчете на единицу вложений; позволяет выяснить, сможет ли текущий доход от проекта покрыть единовременные вложения в него. Показатель рассчитывается по формуле:

Эффективным считается проект, индекс доходности которого выше единицы, т.е. сумма дисконтированных текущих доходов (поступлений) по проекту превышает величину дисконтированных капитальных вложений. 3. Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой величина дисконтированных доходов от текущей деятельности предприятия, полученных в процессе реализации проекта, равна приведенным (дисконтированным) единовременным затратам. Значение показателя внутренней нормы доходности (Е) определяется из уравнения:

Внутренняя норма доходности представляет собой предельно допустимую стоимость денежных средств (величина процентной ставки по кредиту; размер дивидендов по эмитируемым акциям и т.д.), которые могут привлекаться для финансирования проекта. Величина внутренней нормы доходности вычисляется методом последовательных приближений. 4. Срок окупаемости инвестиций (РР) представляет собой минимальный временной промежуток (в месяцах, кварталах, годах), начиная с которого первоначальные вложения и другие затраты, связанные с реализацией инвестиционного проекта, покрываются суммарными результатами от его осуществления. Дисконтированный поток – это сумма дисконтированных величин за ряд периодов. Текущие поступления и затраты не дисконтируются, так как они учитываются при расчете дисконтированной величины прибыли. 6. Сущность и виды капитала организации РГБ, показатели эффективности использования. Капитал представляет собой накопленный путем сбережений запас экономических благ в форме денежных средств и реальных капитальных товаров, вовлекаемый его собственниками в экономический процесс как фактор производства с целью получения дохода. В процессе воспроизводства капитал последовательно проходит разные стадии: превращение денег в товары, процесс производства и превращение готовых товаров путем их продажи в деньги. Таким образом, капитал принимает денежную, производительную и товарную формы. Совокупность этих трех форм образует соответственно ссудный (банковский), промышленный и торговый капитал. Можно выделить следующие виды капитала. Рисковый (венчурный) капитал - капиталовложения в сферы и виды деятельности, характеризуемые высоким уровнем риска, например, финансирование вновь создаваемых отраслей, осваиваемых видов деятельности, новых технологий и т.д. Авансированный капитал - денежный капитал, предназначенный для приобретения средств производства, организации бизнеса, осуществления инвестиционных проектов, обещающих принести в будущем прибыль. Уставный капитал – организационно-правовая форма капитала, величина которого определяется уставом или договором об основании предприятия. Включает номинальную стоимость выпущенных акций, сумму вложений государственных средств или частных паевых взносов. Уставный капитал называется также учредительным, разрешенным, зарегистрированным, подписным, номинальным. Акционерный капитал – капитал акционерного общества, образуется путем объединения многочисленных индивидуальных капиталов и денежных доходов посредством выпуска акций и облигаций, а затем увеличивается за счет капитализации части прибыли акционерного капитала и выпуска новых акций. Состоит из собственного капитала и заемного. Собственный капитал – капитал, вложенный владельцем предприятия; в условиях акционерного общества – акционерный капитал. Рассчитывается как общие активы за вычетом сумм по общим обязательствам. Заемный капитал – капитал, образуемый за счет получения кредитов, выпуска и продажи облигаций, получения средств по другим видам денежных обязательств. Основной капитал – стоимость основных средств предприятия в денежной форме. Оборотный капитал – стоимость оборотных средств предприятия в денежном выражении. Оборотный капитал необходим для: закупок сырья (товаров), вложений в непрерывное (незавершенное) производство, в готовую продукцию, покрытия разницы между дебиторской и кредиторской задолженностью. Человеческий капитал – оценка воплощенной в индивиде потенциальной способности приносить доход. Человеческий капитал включает врожденные способности, а также образование и приобретенную квалификацию, которые способствуют повышению производительности труда. Можно выделить следующие показатели оценки эффективности использования основного, оборотного и человеческого капитала: Эффективность использования основных фондов: Эоф = (П / ОФ) * 100, где П – прибыль предприятия, тыс. руб.; ОФ – среднегодовая стоимость основных фондов, тыс. руб. Эффективность использования оборотных средств: Эос = (П / ОС) * 100, где ОС – средние остатки оборотных средств, тыс. руб. Эффективность использования трудовых затрат: Этз = (П / ФЗП) * 100, где ФЗП – фонд оплаты труда, тыс. руб.

Для осуществления процесса производства продукции, реализации и оказания услуг по потреблению предприятиям требуются орудия труда и предметы труда или средства производства. Средства производства могут быть созданы трудом человека и природой. Средства производства, созданные трудом человека называются производственными фондами, а трудом человека и природой – материальными ресурсами предприятия. К природным элементам материальных ресурсов относится земля, энергия (солнечная и ветровая), вода и др. Материальные ресурсы представляют собой базовый фактор функционирования предприятия, который подразделяется на средства труда, называемые основными фондами. Материальные ресурсы являются главной составляющей имущества предприятия. Важнейшим элементом материальных ресурсов являются основные фонды. Основные фонды – это совокупность материально-вещественных ценностей, которые функционируют в течение длительного периода времени в неизменной натурально-вещественной форме и переносят свою стоимость на готовый продукт частями по мере износа. В соответствии с положением по бухгалтерскому учету к основным фондам относятся средства труда, сроком службы более одного года. Основные фонды предприятий ресторанно-гостиничного бизнеса и туризма подразделяются по различным признакам: - по характеру (способу) участия в производстве, реализации и организации потребления продукции, товаров и услуг; - по материально-вещественному (или видовому) признаку; - по формам собственности; - по принадлежности; - по функциям, выполняемым предприятиями. По характеру участия в процессе производства товара и услуг, их реализации и обслуживании основные фонды делятся на производственные и непроизводственные основные фонды. Основные производственные фонды в процессе функционирования переносят свою стоимость на произведенный продукт или услугу и возмещаются за счет перенесенной стоимости (амортизации). Непроизводственные основные фонды предназначены для обеспечения условий быта, отдыха, оздоровления, культурного отдыха работников и детей предприятий ресторанно-гостиничного бизнеса и туризма (жилые дома, поликлиники, дома культуры, детские и спортивные сооружения и др.). Стоимость непроизводственных основных фондов постепенно исчезает в процессе эксплуатации, их стоимость не амортизируется, и воспроизводятся они за счет прибыли или других инвестиционных ресурсов предприятия (заемных или привлеченных средств). Основные производственные фонды по характеру участия в производственном процессе делятся на активные (непосредственно участвующие в процессе производства) и пассивные, создающие условия для осуществления процесса производства (здания, сооружения и некоторые др.). По материально-вещественному (или видовому) признаку основные производственные фонды делятся на следующие группы: здания, сооружения; рабочие и силовые машины и оборудование; измерительные и регулирующие приборы и устройства; вычислительная техника; транспортные средства; инструменты, производственный и хозяйственный инвентарь и принадлежности; рабочий, продуктивный и племенной скот; многолетние насаждения и прочие основные средства. По формам собственности основные фонды подразделяются на: - государственные; - частные; - смешанные формы собственности. По принадлежности основные производственные фонды делятся на: - собственные; - арендованные; - безвозмездно предоставленные. Основные фонды предприятий общественного питания могут, в частности, делиться и по функциям, выполняемым отраслью. Поэтому признаку могут быть выделены основные фонды, связанные с производством, реализацией и организацией потребления кулинарной продукции. Износ – последовательно нарастающая утрата потребительских свойств имущества, результат воздействия времени и эксплуатации объекта. Физический износ – износ имущества, возникающий вследствие старения или под влиянием внешних (прежде всего климатических) условий. При этом следует различать фактический возраст имущества (срок эксплуатации) и его долговечность (предельный срок службы). При этом элементы объекта имеют разный срок службы. Моральный износ – утрата полезности активов в результате разработки более совершенного оборудования, изменения стиля или других причин, не имеющих отношения к физическим свойствами активов. Моральный износ может быть выявлен в результате сравнения с другими объектами одного и того же функционального назначения, как правило, по стоимостным, либо качественным параметрам. Амортизация – снижение стоимости капитальных ресурсов в течение определенного периода времени их функционирования и постепенное перенесение их стоимости на производимый продукт; целевые отчисления денежных средств и их накопление для последующего использования на возмещение износа основных фондов. Амортизация накопленная – совокупная сумма амортизационных отчислений за ряд отчетных периодов, отражающая износ основного капитала. Записывается в активе баланса непосредственно после статьи «основной капитал», из суммы которого она вычитается для получения балансовой (остаточной) стоимости основного капитала. Амортизационные отчисления производятся на основе норм амортизации, которые устанавливаются по каждому виду основных фондов. Определяются они путем отнесения суммы годовых амортизационных отчислений к стоимости основных фондов и выражаются в процентах. Нормы амортизации рассчитываются исходя из сроков полезного использования объектов, которые должны определяться самими хозяйствующими субъектами при принятии объекта к бухгалтерскому учету. Если срок полезного использования отсутствует в технических характеристиках объекта, то его определяют исходя из ожидаемого срока использования объекта основных средств в соответствии с ожидаемой производительностью и мощностью его применения, ожидаемого физического износа, который может зависеть от режима эксплуатации, естественных условий и влияния агрессивной среды, системы планово-предупредительных ремонтов. В России согласно Положению по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденному приказом Минфина России от 30.03.2001 г. № 26н, используются применяемые в международной практике бухгалтерского учета четыре следующих способа для определения амортизационных отчислений: линейный способ; способ списания стоимости пропорционально объему продукции (работ); способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования. Выбранный способ амортизации объекта (или группы объектов) не должен меняться в течение всего срока его полезного использования. В противном случае финансовые результаты работы предприятия в конкретном периоде могут быть искажены. Для оценки эффективности использования фондов целесообразно использовать как общие показатели, характеризующие эффективность использования всей совокупности фондов, так и частные, характеризующие эффективность использования отдельных групп фондов. К обобщающим показателям эффективности следует отнести показатели фондоотдачи, рентабельности, фондоемкости, фондовооруженности, интегральный коэффициент эффективности использования основных фондов. Фондоотдача определяется отношением объема реализации товаров к среднегодовой стоимости основных фондов: Фотд = Т / Фсг, где Фотд — фондоотдача; Т — розничный товарооборот; Фсг — среднегодовая стоимость основных фондов. Рентабельность основных фондов определяется отношением прибыли к среднегодовой стоимости основных фондов: Р = П / Фсг. Фондоемкость определяется отношением среднегодовой стоимости основных фондов к объему товарооборота: Фе = Фсг / Т. Фондовооруженность определяется отношением активной части основных фондов к численности работников: Фр = Фасг / Ч. Для общей оценки эффективности использования основных фондов рассчитывается интегральный показатель: _______ Уоф = √ Фотд * Р. Частные показатели: использование торгово-производственных помещений характеризуется следующими показателями: товарооборот на 1 м2 общей площади, на 1 м2 торговой площади, на одно посадочное место (предприятия общественного питания); соотношение площади торгового зала и посадочных мест, прибыль на 1 м2 общей площади, на 1 м2 торговой площади. Показателями использования оборудования являются: коэффициент сменности работы оборудования, коэффициент использования установленного оборудования, коэффициент использования мощности оборудования и др. Предприятия РГБ должны изыскивать резервы для улучшения использования ОС. Для этого необходимо, помимо сказанного выше, увеличивать пропускную способность предприятия. Это может быть достигнуто путём: - сокращения времени ремонта, инвентаризации, переучётов; - правильного выбора типа торгового предприятия и рационального размещения оборудования и предприятий с учётом интенсивности покупательских потоков; - совершенствования организации труда; - внедрения прогрессивных форм обслуживания.

Оборотные средства представляют собой авансированную в денежной форме стоимость для формирования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих нормальный (непрерывный) торгово-технологический процесс. Оборотные фонды – это часть производственных фондов, целиком потребляемая в технологическом процессе в одном цикле и полностью переносящая свою стоимость на стоимость готовой продукции. Затраты по обращению оборотных фондов относятся на издержки производства и обращения. Оборотные фонды используются как в процессе эксплуатации основных фондов, так и для подготовки товаров к продаже покупателям. Фонды обращения обслуживают, в основном, процесс обращения товаров и услуг, и включает произведенную, но не реализованную продукцию, а также денежные средства, находящиеся в каналах обращения (в банках, в расчетах с поставщиками и покупателями, в кассах и т.д.). По источникам формирования оборотные средства подразделяются на собственные и заемные (привлеченные). Наличие собственных оборотных средств является необходимым условием финансовой устойчивости предприятия. Источниками их образования служат уставной капитал, отчисления от прибыли (в резервный фонд, в фонды специального назначения), целевое финансирование и поступления, арендные обязательства, вклады учредителей. Заемные оборотные средства, привлекаемые главным образом в виде банковских кредитов, покрывают дополнительную потребность предприятия в средствах. Исходя из принципов организации и регулирования производства и обращения оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемые оборотные средства – это собственные оборотные средства, рассчитанные по экономически обоснованным нормативам (производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция на складе). Ненормируемые оборотные средства являются элементом фондов обращения (продукция отгруженная, но не оплаченная; средства в расчетах; денежные средства на расчетном счете и в кассе). Управление этой группой оборотных средств предотвращает их необоснованное увеличение, способствует ускорению оборачиваемости оборотных средств в сфере обращения. Потребность в оборотных средствах предприятия РГБ определяется на основе данных по каждому элементу (товарные запасы, сырье, полуфабрикаты, денежные средства и прочие товарно-материальные ценности). Потребность в запасах товаров на планируемый период определяется на основе объема товарооборота по себестоимости (оптово-закупочным ценам) и расчетных норм оборачиваемости (в днях). Потребность в денежных средствах определяется на основе предстоящих расходов: прогнозируемые потоки денежных платежей; оплата труда персонала; отчисления во внебюджетные фонды; уплата налогов, в первую очередь налога на добавленную стоимость, налога на имущество предприятия, на прибыль, на рекламу, различные финансовые санкции; отдельные статьи издержек обращения, такие как оплата коммунальных услуг, плата за аренду помещения и оборудования, расходы на рекламу и т.п. Расчет потребности денежных средств в кассе предприятия определяется на основе установленного банком лимита их в абсолютной сумме или в днях оборота. Как правило, лимит в днях оборота не превышает 0, 5 дня однодневной выручки предприятия по розничным ценам. Определение потребности предприятия в прочих товарно-материальных ценностях (тара, малоценный инвентарь и т.п.) осуществляется на основе сложившейся тенденции расходования их в отчетном периоде и предполагаемых изменений, связанных с ростом цен и изменением конъюнктуры рынка в планируемом году. Эффективность использования оборотных средств связана с временем их обращения, которое измеряется длительностью одного оборота и коэффициентом оборачиваемости. Длительность одного оборота в днях определяется по формуле: Одн = (ОА * Д) / Т, где Одн - оборачиваемость в днях; ОА – средний запас оборотных средств; Д – количество дней в рассматриваемом периоде; Т – товарооборот. Коэффициент оборачиваемости средств – число оборотов, совершенных за конкретный период, рассчитывается по формуле: Ко = Д / Одн. Сумму оборотных средств, высвобождаемых в процессе ускорения их оборота, можно определить по формуле: Эос = Оф – Оп * Ро, где Эос - достигаемая сумма экономии оборотных средств; Оф - фактическая оборачиваемость за отчетный период, в днях; Оп - оборачиваемость в предшествующем периоде, в днях; Ро - однодневный объем реализации за рассматриваемый период. Уровень эффективности использования оборотных средств может также характеризоваться коэффициентами фондоотдачи и фондоемкости (загрузки) средств в обороте. Коэффициент фондоотдачи характеризует величину товарооборота на 1 руб. оборотных средств и рассчитывается как отношение товарооборота к среднему запасу оборотных средств. Коэффициент фондоемкости (загрузки) средств в обороте - определяется путем деления средних запасов оборотных средств на товарооборот, что показывает размер оборотных средств в одном рубле оборота продаж. Чем меньше коэффициент загрузки оборотных средств, тем эффективнее они используются. Можно выделить следующие пути ускорения оборачиваемости оборотных средств: - совершенствование процесса производства и реализации и оптимизация размещения оборотных средств; - совершенствование расчетов с поставщиками; - ускорение оборота денежных средств за счет инкассации торговой выручки; - минимизация запасов хозяйственных материалов, МБП, инвентаря, расходов будущего периода и др. 9. Анализ, планирование и нормирование товарных запасов, пути ускорения оборачиваемости товаров организации РГБ. Товарные запасы (ТЗ) представляют собой совокупность продукции и товарной массы, находящейся в сфере обращения, предназначенной для реализации. Функции ТЗ: - являясь формой товарного и продуктового предложения, удовлетворяют платёжеспособный спрос населения; - характеризуют соотношение между объёмом и структурой спроса и предложения; - обеспечивают непрерывность расширенного производства и обращения, в процессе которых происходит их образование и расходование. Любой товар относится к категории товарного запаса вплоть до момента продажи. Признаки ТЗ: - по месту нахождения: в предприятии, в отрасли, в пути; - по назначению: текущего хранения, сезонного накопления, досрочного завоза; - по срокам: ТЗ на начало и конец периода; - по единицам измерения: абсолютные и относительные (в днях оборота). Методы анализа и учёта ТЗ: - инвентаризация, т.е. сплошная или выборочная проверка по предприятию; - оперативный учёт, т.е. сверка фактического наличия товаров с данными товарного отчёта; - балансовый метод: сумма ТЗ на начало анализируемого периода и поступление товаров в этом периоде равна сумме реализации или объёма товарооборота, документированного расхода товаров и ТЗ на конец анализируемого периода. Анализируя ТЗ, предприятие решает основные задачи: 1. Выявление соответствия фактических ТЗ их нормативу. 2. Определение динамики и оценка изменений в объёме и структуре ТЗ, в скорости оборачиваемости товаров. 3. Выявление и расчёт факторов, оказавших влияние на изменение ТЗ. Анализ ТЗ проводят путём сравнения их фактического размера в абсолютной сумме и в днях оборота с нормативами, затем рассчитывают темпы изменения ТЗ. Анализ состояния ТЗ дополняется анализом скорости обращения средних ТЗ за конкретный период. Результаты анализа используются для планирования и нормирования ТЗ. Целью планирования и нормирования ТЗ является установление среднего запаса в днях, который обеспечил бы бесперебойную продажу продукции широкого ассортимента при наименьших затратах. Методы планирования: - статистический; - технико-экономический; - нормативный; - экономико-математический. Отдельно планируются и нормируются элементы, соответствующие стадиям пути товаров от момента поступления до их реализации. А норматив ТЗ определяется как сумма отдельных элементов: время на приёмку и подготовку товаров к продаже; время пребывания товара в форме рабочего товарного запаса; гарантийный (страховой запас) товаров в случае изменения покупательского спроса и др. Результатом технико-экономического метода планирования ТЗ является следующая формула: Н = П + Зр + Зс, т.е. норматив ТЗ равен сумме времени приёмку и подготовке товара к продаже, рабочего ТЗ и страхового запаса. Товарооборачиваемость в числе оборотов показывает, сколько раз оборачивается средний ТЗ в анализируемом периоде. Товарооборачиваемость – один из показателей эффективности хозяйственной деятельности предприятия. Ускорение оборачиваемости товаров характеризует улучшение хозяйственной деятельности и наоборот. Можно выделить следующие пути ускорения оборачиваемости товарных запасов: - совершенствование товародвижения и оптимизация размещения товарных запасов; - совершенствование расчетов с поставщиками и покупателями; - ускорение оборота денежных средств за счет инкассации торговой выручки; - недопущение дебиторской задолженности; - минимизация запасов хозяйственных материалов, МБП, инвентаря, расходов будущего периода и др. 10. Особенности организации и нормирование труда в компании РГБ. Организация труда – это совокупность мер, направленная на рациональное соединение труда работников со средствами производства с целью достижения высокой производительности труда и сохранения здоровья и работоспособности персонала. Рациональная организация трудовых процессов предполагает потребление наименьшего количества трудовых ресурсов на установленный объем производства (реализации) продукции. Можно выделить следующие функции организации труда: 1. Ресурсосберегающая функция направлена на экономию ресурсов: рабочего времени, сырья, материалов, энергии. Это достигается рациональным разделением и кооперацией труда, применением рациональных приемов и методов труда, четкой организацией рабочих мест и хорошо отлаженной системой их обслуживания. На ресурсосбережение нацелены не только технологии, но и организация труда. 2. Функция оптимизации проявляется в обеспечении соответствия уровня оплаты труда его конечным результатам, в достижении научной обоснованности норм труда и интенсивности труда. Оптимизация трудовых процессов занимает центральное направление в поиске путей решения различных задач в области организации труда. Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 604; Нарушение авторского права страницы

,

,  ,

,  ,

,  .

. .

. ,

,  .

. .

. .

. .

.