|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Автоматизированные системы управления затратами⇐ ПредыдущаяСтр 20 из 20

Становление управленческого учета немыслимо без использования современных информационных технологий, программных средств, в алгоритмах которых используются экономико-математические методы. Первым стандартом управления бизнесом, по мнению большинства исследователей, является МРS (master planning scheduling), или обьемно-календарное планирование, логическая схема которого показана на рис.6.1. Основное назначение данной методологии — определение количественных показателей каждого выпускаемого изделия в привязке к временным отрезкам планирования в пределах всего срока планирования.

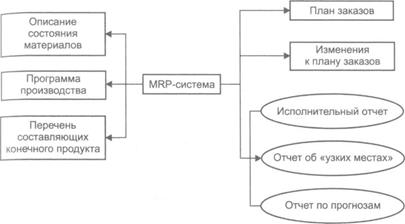

Пока производство было мелким и простым, все было относительно неплохо. Но потом оказалось, что для эффективной деятельности необходимо прогнозирование оптимальных запасов товаров, материалов, продукции. В связи с этим появилась методология SIC (statistical inventory control), или статистическое управление запасами. Основное назначение данной методологии можно сформулировать следующим образом: изучение динамики запасов с использованием статистических методов. Следующим уровнем управления, объединившим МРS- и SIС- методологии, стала уже упоминавшаяся МRР-методология, обеспечивающая гарантированное наличие в компании необходимого количества требуемых материалов и комплектующих в любой момент времени (рис. 6.2) [1, 2, 7].

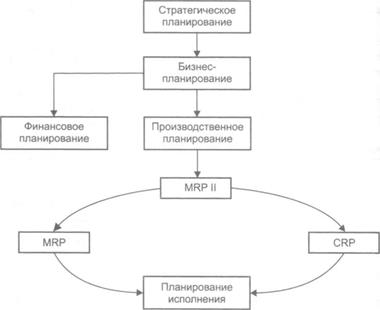

Основное назначение данной методологии можно сформулировать следующим образом: решение проблемы формирования заказа на комплектующие и «сборки» (узлы) в зависимости от потребности объемно-календарного плана производства. Системы класса МRР не позволяли планировать потребность в производственных мощностях, что являлось существенным их недостатком. В связи с этим следующим этапом развития информационных систем управления стало появление систем класса СRР (сapacity requirements planning), или планирование потребностей в производственных мощностях. Система показывает, есть ли расхождения между планом загрузки и имеющимися производственными мощностями, но не оптимизирует саму загрузку мощностей. По истечении определенного промежутка времени АРIСS пришла к выводу о целесообразности объединения двух методологий: МRР и СRР. В результате этого объединения сформировалась методология МRР II (рис. 6.3), включившая в себя управление складами, снабжением, продажами, производством, а также функции учета. Цифра II означает «второй уровень» методологии МRР [1, 2, 7].

Действительно, интеграция всех основных процессов компании: снабжения, приобретения запасов, производства, продаж, планирования, контроля за выполнением плана, осуществления затрат и т.д. — позволяет поднять всю систему планирования на новый уровень, так как удается определить финансовые результаты сформированного производственного плана весьма точно, что недоступно при «частичном» планировании, т.е. становится возможным сравнение плановых поступлений от продаж с необходимыми для организации производства прямыми затратами, причем необходимые косвенные расходы считаются обеспеченными. Это важнейшее достижение методологии МRР II, которое и обеспечило ей всемирную известность. Еще одним этапом совершенствования системы управления стала разработка методологии FRР (finance requirements planning), или планирование финансов компании. Логика действия данной методологии представлена на рис. 6.4. Системы планирования класса МRР II в интеграции с модулем финансового планирования FRP получили название систем планирования ресурсов предприятия — ЕRР (enterprise requirements planning), которые позволяют наиболее эффективно планировать всю коммерческую деятельность современной компании, в том числе финансовые затраты на проекты обновления оборудования и инвестиции в производство новой линейки изделий [1, 2, 7].

В соответствии со словарем Американского общества управления производством и запасами ЕRР — система для планирования всех ресурсов предприятия, необходимых для производства, закупки, отгрузки и учета в процессе выполнения. Концепция ЕRР стала очень известной в производственном секторе, поскольку эффективное планирование ресурсов практически для всей коммерческой деятельности компании позволяет: ü сократить время выпуска продукции; ü снизить уровень товарно-материальных запасов; ü уменьшить число ошибок в финансово-экономических и производственных расчетах; ü улучшить качество планирования и прогнозирования; ü улучшить обратную связь с потребителем при одновременном сокращении численности работников административного аппарата. Кроме того, в российской практике целесообразность применения ЕRР-систем объясняется необходимостью управлять бизнес- процессами в условиях инфляции, нестабильности поставщиков и прочих факторов, оказывающих большое влияние на процессы, происходящие на предприятии. Структура методологии ЕRР предусматривает следующие основные «блоки» системы планирования: § планирование продаж; § планирование производства для компании и ее подразделений; § мощностей; § планирование потребностей в товарно-материальных ценностях (ТМЦ); § планирование потребностей в финансовых ресурсах [1, 2, 7]. Необходимо отметить, что МRР-система является неотъемлемой частью ЕRР-системы, выполняя функции, указанные выше, на определенном этапе управления компанией (в части планирования материальных потребностей). Таким образом, планирование в компаниях с применением ЕRР-системы осуществляется в рамках единого информационного пространства, в котором формируются взаимосвязанные данные, накопленные компаниями в процессе финансово-хозяйственной деятельности (включая финансовую информацию, данные, связанные с производством, управлением персоналом, и т.д.). Это избавляет от необходимости передачи данных от одной подсистемы управления к другой. Кроме того, любая часть информации, которой располагают компании, становится одновременно доступной для всех работников, обладающих соответствующими полномочиями, в рамках единой системы распределения доступа [1, 2, 7]. Однако системы МRР II / ЕRР, несмотря на все их достоинства, через несколько лет после успешного внедрения в крупнейших мировых компаниях, перестали удовлетворять владельцев (табл. 6.1). Таблица 6.1

В настоящее время возрастает популярность таких методологий, как СRМ, СSRР, SСМ, обеспечивающих совершенствование взаимоотношений с клиентами или деловыми партнерами, или СОММS (customer oriented manafacturing managment system — система управления производством, ориентированная на покупателя). Общий вид СRМ-системы (customer relationship managment). или управление взаимодействия с клиентами, приведен на рис. 6.5.

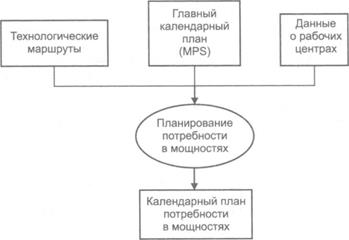

Входной информацией для СRМ-системы являются: - данные о рабочих центрах, машинах и механизмах, производственных операциях, выполняемых к привязке к рабочим центрам. Целью данного входа является определение доступных мощностных ресурсов; - данные о технологических маршрутах, т.е. последовательностях операций; - пробный, или главный календарный, план. В результате функционирования системы формируется календарный план потребности в мощностях, согласованный с производственной программой и наличием доступных мощностей. Стандарт СSRР (customer synchronized relationship managment), или планирование ресурсов, синхронизированное с покупателем, ориентирован на управление внешними по отношению к компании элементами производственной цепочки [1, 2, 7].

Метод SСМ (supply chain managment), или управление цепочками поставок, основан на стандарте СSRP. При данном методе осуществляется поддержка полного управленческого цикла выпуска продукции — от проектирования до гарантийного и сервисного обслуживания после продажи. Следующий уровень стандартов управления концепция ЕRР II (enterpise resource and relationship planning). или планирование ресурсов и внешних взаимоотношений предприятия, которая появилась в результате объединения методологии ЕRР с методологиями взаимоотношений с поставщиками и покупателями, развития интернет- технологий, а также внедрения сложных хранилищ данных. Концепция ЕRР II предполагает включение в информационную систему (ИС) компании блока, взаимодействующего с внешним миром. ЕRР II — это бизнес-стратегия компании, принадлежащей к определенной отрасли, и набор ключевых для данной отрасли приложений, помогающих клиентам и акционерам компании увеличивать стоимость бизнеса за счет эффективной информационной поддержки и оптимизации операционных и финансовых процессов как в своей компании, так и во внешней среде — в рамках сотрудничества с другими корпорациями [1, 2, 7]. ЕRР II — стратегия построения бизнеса и приложений, которая надстраивает, преобразует ЕRР-системы, превращая информацию, циркулирующую в компании, в инструмент для выстраивания сотрудничества вне компании по интересам. Отличительные особенности ЕRР и ЕRР II приведены в табл. 6.2. Таблица 6.2

Продолжение таблицы 6.2

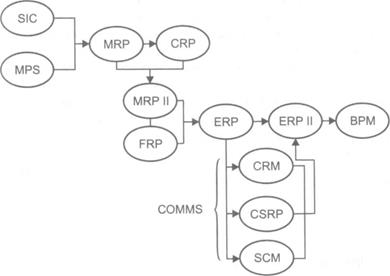

Одним из последних подходов к формированию комплексной информационной системы управления компанией стало управление эффективностью бизнеса — ВРМ (business perfomance management). Взаимосвязь концепций корпоративных систем управления компанией схематично представлена на рис. 6.6.

Суть концепции состоит в оценке состояния компании и управлении ее эффективностью на всех без исключения уровнях (владельцы, работники, поставщики, клиенты, окружающая среда); ИС этого класса в настоящее время являются одними из самых перспективных с точки зрения внедрения и использования. КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Раскройте понятие «информационное обеспечение» 2. Назовите основные требования, предъявляемые к информации и раскройте их сущность. 3. Охарактеризуйте основные источники информации о затратах. 4. Раскройте содержание информационных корпоративных стандартов.

ЗАКЛЮЧЕНИЕ Итак, в данной работе рассмотрены основы организации управления затратами предприятия, современные методы и инструменты управления затратами на предприятии. Пособие кратко освещает вопросы по темам курса «Управление затратами» и призвано сформировать у читателя системные представление об управлении затратами на предприятии с целью их оптимизации, а так же нацелить его на самостоятельное глубокое изучение данной дисциплины. При этом необходимо понимать, что из-за ежегодных изменений в финансовом праве материал любого учебного пособия, отражающий прикладные аспекты управления затратами устаревает достаточно быстро. Поэтому, для получения современной информации по проблеме необходимо использовать материалы официальный сайтов в Интернете Министерства финансов РФ (http: //www.minfin.ru), Министерства экономического развития и торговли РФ(http: //www.economy.gov.ru), Министерства промышленности и энергетики РФ(http: //www.mte.gov.ru), информационные системы (Консультант-Плюс, Гарант), материалы периодических изданий. БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1 Аверчев И.В. Управленческий учет и отченость. Постановка и внедрение/ И.В. Аверчев. – М.: Вершина, 2008. – 512 с. 2 Васильева Л.С. Бухгалтерский управленческий учет: учебное пособие/ Л.С. Васильева, Д.И. Ряховский, М.В. Петровская. – М.: Эксмо, 2007. – 368 с. 3 Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов, 4-е изд., доп. и пер./ М.А. Вахрушина. – М.: Омега-Л, 2007. – 528 с. 4 Воронова Е.Ю. Управленческий учет на предприятии: учеб. пособие/ Е.Ю. Воронова, Г.В. Улина. – М.: ТК Велби, Изд-во Проспект, 2006. – 248 с. 5 Добровольский Е. Бюджетирование: шаг за шагом/ Е. Добровольский, Карабанов Б., Боровкин П., Глухов Е., Бреслав Е. – СПб, 2005. – 448 с. 6 Гомонко Э.А. Управление затратами: учебник/ Э.А. Гомонко, Т.Ф. Тарасова. – М.: КНОРУС, 2009. – 320 с. 7 Иванов В.В. Управленческий учет для эффективного менеджмента. – М.: ИНФРА-М., 2007. – 208 с. 8 Ивашкевич В.Б. Бухгалтерский управленческий учет: учеб. для вузов/ В.Б. Ивашкевич. – М.: Экономист, 2007. – 618 с. 9 Кавыршина О.А. Практикум: «Финансы предприятий» учеб. пособие / О.А. Кавыршина, О.В. Хорошилова. 2-е изд., перераб. и доп. Воронеж: ГОУВПО «Воронежский государственный технический университет», 2010.174 с. 10 Ковалев В.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: учеб. пособие / В.В. Ковалев, Вит. В. Ковалев. – М.: Проспект, КНОРУС, 2010. – 768 с. 11 Кондраков Н.П. Бухгалтерский управленческий учет: учеб. пособие / Н.П. Кондраков, М.А. Иванова. - М.: ИНФРА-М, 2007. – 368 с. 12 Кондукова Э.В. АВС: Себестоимость без искажений/ Э.В. Кондукова. – М.: Эксмо, 2008. – 288с. 13 Куранова А.В. Управление затратами/ А.В. Куранова. – М.: ООО «А-Приор», 2007. – 112 с. 14 Лапыгин Ю.Н. Управление затратами на предприятии: планирование и прогнозирование, анализ и минимизация затрат: практическое руководство/ Ю.Н. Лапыгин, Н.Г. Прохорова. – М.: Эксмо, 2007. – 128 с. 15 Молвенский А. Как разработать систему управления затратами/ А. Молвенский, А. Кобенко// Финансовый директор. – 2007. - №11. – С.26- 35 16 Молвинский А. Как сократить затраты// А. Молвинский// Финансовый директор. – 2008. – №3. – С. 56-60 17 Молчанов С.С. Управленческий учет за 14 дней. Экспресс-курс/ С.С. Молчанов. – М.: Эксмо, 2008. – 544 с. 18 Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 № 146 –ФЗ и часть вторая от 5 августа 2000 г. №117 – ФЗ ( с изменениями и дополнениями) 19 Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина РФ от 6 мая 1999 г. № ЗЗн ( с изменениями от 18.09.2006 г.) 20 Приказ Минфина РФ от 22.07.2003 г. № 67н «О формах бухгалтерской отчетности организаций» (в ред. Приказов Минфина РФ от 31.12.2004 N 135н, от 18.09.2006 N 115н). 21 Управление затратами на предприятии: учебное пособие/ под. Ред. Г.А. Краюхина. – СПб.: Издательский дом «Бизнес-пресса», 2004. – 256 с. 22 Хорошилова О.В. Финансовое планирование на предприятии/ О.В. Хорошилова, А.Л. Шарыкина. – Воронеж: ВГТУ, 2007. – 200 с. 23 Хорошилова О.В. Финансы машиностроительных предприятий: Учеб. пособие/ О.В. Хорошилова.- Воронеж: Изд-во ВГТУ, 2004. -183 24 Чая В.Т. Управленческий учет: учеб. Пособие/ В.Т. Чая, Н.И. Чупахина. – М.: Эксмо, 2009. – 480 с. 25 Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России / К.В. Щиборщ. 2-е изд., перераб. и доп. М.: Изд-во «Дело и Сервис», 2004.- 592 с.

Учебное издание

Кавыршина Ольга Александровна Шарыкина Алла Леонидовна

Учебное пособие по дисциплине «Управление затратами»

В авторской редакции

выпускающий редактор И.В. Медведева

Компьютерный набор Э.Б.Прядко

Подписано в печать Формат 60´ 84/ 16. Бумага для множительных аппаратов. Усл. печ. л.. Уч. - изд. л.. Тираж 250 экз. Зак. №

ГОУВПО «Воронежский государственный технический университет» 394026 Воронеж, Московский просп., 14

Популярное:

|

Последнее изменение этой страницы: 2016-03-16; Просмотров: 1894; Нарушение авторского права страницы

Рис. 6.1 Логическая схема действия стандарта управления МРS

Рис. 6.1 Логическая схема действия стандарта управления МРS

Рис. 6.2. Принципиальная схема технологии реализации методологии МRР

Рис. 6.2. Принципиальная схема технологии реализации методологии МRР

Рис. 6.3. Концептуальная схема методологии МRР II

Рис. 6.3. Концептуальная схема методологии МRР II

Рис. 6.4 Логика функционирования методологии FRР: саsh-flow diagram — график (диаграмма) финансовых потоков

Рис. 6.4 Логика функционирования методологии FRР: саsh-flow diagram — график (диаграмма) финансовых потоков

Рис. 6.5. Схема технологии СRМ-управления

Рис. 6.5. Схема технологии СRМ-управления

Рис. 6.6. Взаимосвязь концепций корпоративных систем управления компанией

Рис. 6.6. Взаимосвязь концепций корпоративных систем управления компанией