|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Задачи и организация учёта на производстве.

Для успешного управления деятельности предприятия общественного питания необходимо располагать полной, точной, объективной, своевременной информацией. Хозяйственный учёт делится на три вида: оперативный, статический и бухгалтерский. Оперативный учёт используется для повседневного, текущего руководства и управления деятельностью предприятия. Для статического учёта используется информация о структуре основных средств, доходов и численности работающих. Бухгалтерский учёт представляет собой сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основе документов. Основными целями бухгалтерского учёта являются: контроль за сохранностью товаров, своевременное представление руководству предприятия информации о товарообороте и валовом доходе, о составлении товарных запасов и эффективности их использования. Для достижения этих целей решается целый комплекс бухгалтерских задач и бух учёта: · Проверка правильности документального оформления товарных операций; · Контроль за товарными запасами; · Контроль за финансовыми показателями; · Учёт расходования фонда заработной платы; · Выявление возможности для снижения издержек обращения и повышения работоспособности. На предприятиях бухгалтерский учёт осуществляется бухгалтерией. Главный бухгалтер действует в соответствии с Положение о бухгалтерском учёте и отчётности в РФ. На главного бухгалтера не могут быть возложены обязанности, связанные с непосредственной материальной ответственностью за ценности и денежные средства. Главный бухгалтер подписывает документы, связанные с непосредственно с приёмом и выдачей денежных средств, товарно-материальных ценностей, кредитные, расчётные и денежные документы. Бухгалтерия предприятия обеспечивает обработку документов, рациональное ведение записей в учётных регистратурах, составление отчётности. При организации бухгалтерского учёта немаловажно: · Натуральные измерители необходимые при учёте материальных ценностей, основных средств, готовой продукции; · Трудовые измерители используются при учёте затраченного времени и вложенного труда: минута, час, месяц и т.д.; · Денежный измеритель – выражается в рублях, его помощью можно получать сводные данные, анализировать финансово-хозяйственную деятельностью, осуществлять различные расчётные операции.

Материальная ответственность. На предприятиях общественного питания сосредоточена на товарно-материльные и денежные средств, за которые у-б. установлена материальная ответственность.

Виды материальной ответственности Ограниченная – возникает в результате нанесения ущерба имуществу организации работником, не являющимся материально-ответственным лицом. Полная – возникает по договору о материальной ответственности, а так же по разовой доверенности. Договор заключается с лицами, достигшими 18 летнего возраста, занимающими должности, предусмотренные в специальном перечне. Договор о материальной ответственности предусматривает взаимные обязательства сторон. Администрация обеспечивает исправное весовое оборудование, исправность замков, сигнализации, надлежащие условия хранения продуктов. Материально-ответственные лица обязаны обеспечить сохранность ценностей.

Материальная ответственность может быть: 1. Индивидуальная – конкретный работник отвечает за вверенные ему лично или хранимые в отдельном помещении ценности (кладовщик, буфетчик, заведующий производством) 2. Бригадная – вводится, когда невозможно разграничить ответственность (повара-раздатчики и кассир; в буфетах при сменной работе; среди официантов)

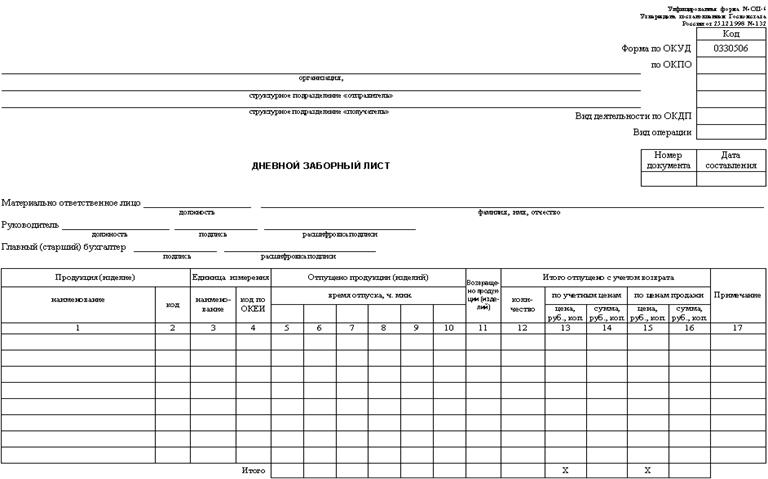

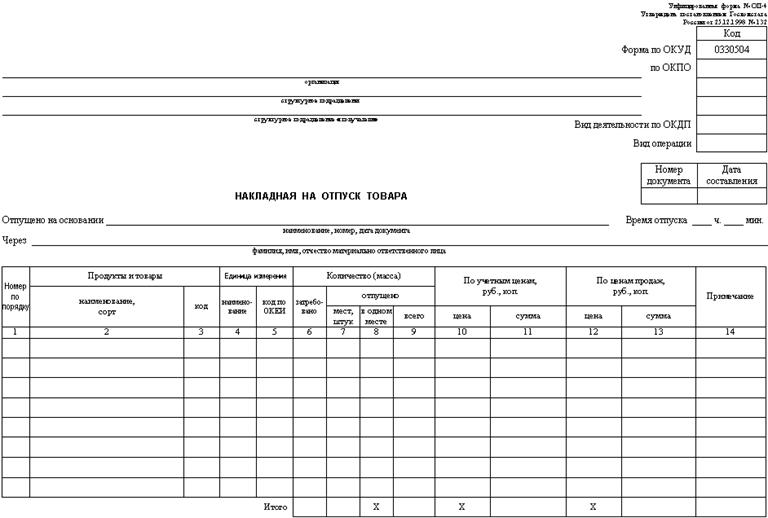

Документальное оформление и учёт отпуска продуктов и товаров на пр-во. Отпуск продуктов на производство оформляются накладными, которые оформляются накладными, подписываются у заведующего производством и утвержденные руководителем предприятия. Накладные составляются в двух экземплярах: один вместе с продуктами передаётся заведующему производства, второй сдаётся в бухгалтерию. Соль и специи отпускаются на производство в той же оценке, как и продукты, так как включаются в стоимость блюд. При отпуске продуктов из кладовой на производство составляется бухгалтерским запись по учётным ценам кладовой. Учёт и документально оформление отпуска готовой продукции. Оформление отпуска готовой продукции зависит от расположения раздачи. Если раздача отдалена от производства, то оформляется заборный лист. Если совмещена с производством, то допускается оформление акта. Отпуск продукции в буфет оформляется заборным листом и накладными. В этих документах отражается учётная цена продукта и цена продажи с учётом наценки. Продукцию собственного производства реализует через обеденные залы, как за наличный расчёт, так и по безналичному расчёту. Вырезку от реализации продукции сверяют с документами отпуска готовой продукции ( накладными, актами, заборными листами).

Образцы документов к теме 1.4 Договор о полной индивидуальной материальной ответственности ДОГОВОР №____ о полной индивидуальной материальной ответственности

г. Москва «__»_______________ 200__ г. В целях обеспечения сохранности материальных ценностей, принадлежащих ООО «_________» в лице Генерального директора ___________________________, действующего на основании Устава, именуемый в дальнейшем «Администрация», выступая от имени предприятия с одной стороны, и работник __________________________________________________ именуем___ в дальнейшем «Работник», с другой стороны, заключили настоящий Договор о нижеследующем: 1. Работник, занимающий должность ____________________________________________, принимает на себя полную материальную ответственность за сохранность вверенных ему предприятием материальных ценностей и в связи с изложенным обязуется: а) бережно относиться к переданным ему для хранения или для других целей материальным ценностям предприятия и принимать меры к предотвращению ущерба; б) своевременно сообщать администрации предприятия о всех обстоятельствах, угрожающих обеспечению сохранности вверенных ему материальных ценностей; в) вести учет, составлять и представлять в установленном порядке товарно - денежные и другие отчеты о движении и остатках вверенных ему материальных ценностей; г) участвовать в инвентаризации вверенных ему материальных ценностей. 2. Администрация обязуется: а) создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенных ему материальных ценностей; б) знакомить Работника с действующим законодательством о материальной ответственности рабочих и служащих за ущерб, причиненный предприятию, а также с действующими инструкциями, нормативами и правилами хранения, приемки, обработки, продажи (отпуска), перевозки или применения в процессе производства переданных ему материальных ценностей; в) проводить в установленном порядке инвентаризацию материальных ценностей. 3. В случае не обеспечения, по вине работника сохранности вверенных ему материальных ценностей, определение размера ущерба причиненного предприятию и его возмещение производятся в соответствии с действующим законодательством. 4. Работник не несет материальной ответственности, если ущерб причинен не по его вине. 5. Действие настоящего Договора распространяется на все время работы с вверенными работнику материальными ценностями предприятия. 6. Настоящий Договор составлен в двух экземплярах, из которых первый находится у Администрации, а второй - у Работника.

Дневной заборный лист

Накладная на отпуск товара

План – меню

Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 2893; Нарушение авторского права страницы