|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ РЕАЛЬНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Методы оценки эффективности проектов – это способы определения целесообразности долгосрочного вложения капитала в различные объекты (проекты, мероприятия) с целью оценки перспектив их прибыльности и окупаемости. Для оценки инвестиционного проекта можно использовать пять основных методов, которые можно объединить в две группы: 1. простые (статические) методы оценки: · метод расчета периода окупаемости инвестиций, · метод определения коэффициента эффективности

2. усложненные (динамические) методы оценки, основанные на теории временной стоимости денег: · метод определения чистого приведенного дохода, · метод расчета рентабельности инвестиций и · метод расчета внутренней нормы прибыли.

Статические методы оценки эффективности имеют ряд существенных недостатков, которые не позволяют получить объективную оценку эффективности реальных инвестиций: § при расчетах каждого из перечисленных показателей не учитывается фактор времени – ни прибыль, ни объем инвестируемых средств не приводится к настоящей стоимости. Следовательно, в процессе расчета сопоставляются заведомо несопоставимые величины – сумма инвестиций в настоящей стоимости и сумма прибыли в будущей стоимости; § показателем возврата инвестируемого капитала применяется только прибыль. Однако в реальной практике инвестиции возвращаются в виде денежного потока, состоящего из суммы чистой прибыли и амортизационных отчислений. Следовательно, оценка эффективности инвестиций только на основе прибыли существенно искажает результаты расчетов (искусственно занижает коэффициент эффективности и завышает срок окупаемости); § рассматриваемые показатели позволяют получить только одностороннюю оценку эффективности инвестиционного проекта, так как оба они основаны на использовании одинаковых исходных данных суммы прибыли и суммы инвестиций.

В силу вышесказанного, статические методы используются только на предварительном этапе оценки эффективности инвестиционных проектов.

В соответствии с приведенной классификацией методов оценки эффективности существуют два основных подхода к финансовой оценке инвестиционных проектов, которые образуют теоретический фундамент анализа капитальных вложений:

1. бухгалтерский подход (используется в статических методах); 2. экономический (финансовый) подход используется в динамических методах оценки.

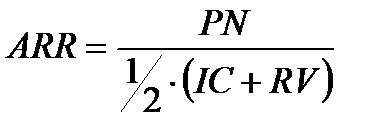

1. Бухгалтерский подход предполагает, что долгосрочный финансовый успех определяется доходностью, а краткосрочный — ликвидностью. Доходность и ликвидность лежат в основе анализа инвестиционных проектов. Доходность характеризует получение прибыли от капиталовложений в проект, её оценка производится на основе показателя коэффициента эффективности инвестиций ( ARR ). Этот метод имеет две характерные черты: · во-первых, он не предполагает дисконтирования показателей дохода; · во-вторых, доход характеризуется показателем чистой прибыли PN (прибыль за минусом отчислений в бюджет). Алгоритм расчёта исключительно прост, что предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции, называемый также учётной нормой прибыли ( ARR ), рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берётся в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то её оценка должна быть учтена в расчётах.

где: Этот коэффициент имеет свои недостатки. К ним относится, прежде всего то, что в качестве оценки доходности проекта используется не денежный поток, а балансовая прибыль, размер которой искажают затраты на амортизацию, прибыль или убытки от продажи основных активов и др. К искажениям показателя ARR приводит и исчисление прибыли от инвестиций как средней величины. Другая проблема связана с использованием в расчетах величины среднего вложенного капитала. Первоначально вложенный капитал состоит из затрат на создание, покупку и установку объектов основных средств и увеличение оборотного капитала, требуемого на начальном этапе инвестиций. Однако на последнем этапе проекта вложенный капитал сокращается до остаточной стоимости оборудования плюс оставшаяся часть оборотного капитала. Для определения среднего размера вложенного капитала первоначальные инвестиции и остаточная стоимость капитала суммируются, а затем результат делится пополам. Таким образом первоначальные затраты и остаточная стоимость инвестиций усредняются для отражения стоимости активов, связанных между собой в течение всего срока службы инвестиций. Чем больше остаточная стоимость инвестиций, тем меньше значение ARR , что может привести к принятию неправильного инвестиционного решения.

Ликвидность проекта связана с окупаемостью капитальных вложений, и оценка осуществляется по показателю срока окупаемости (РР ). Чем быстрее проект может окупить первоначальные затраты, тем лучше; чем выше ликвидность, необходимая инвестору, тем короче должен быть срок окупаемости.

РР ~ MIN N, при котором где:

Расчет срока окупаемости зависит от равномерности распределения прогнозируемых денежных потоков (доходов) от реализации проекта. Если эти потоки равномерны по годам, средний срок окупаемости рассчитывается делением вложенного капитала на величину годового дохода, обусловленного им. При неравномерных денежных потоках, когда прибыль распределена неравномерно, срок окупаемости исчисляется прямым подсчетом числа лет, в течение которых первоначальные инвестиции будут погашены кумулятивным доходом. У показателя срока окупаемости есть два существенных недостатка. Во-первых, он не принимает во внимание поступления, возникающие после завершения срока окупаемости проекта. Этот недостаток отражает краткосрочную ориентацию показателя РР, поэтому при его использовании в качестве инструмента принятия решений отвергаются проекты, рассчитанные на длительный срок окупаемости, и принимаются проекты, обеспечивающие быстрый возврат вложенного капитала. Во-вторых, показатель срока окупаемости игнорирует временной аспект стоимости денег. Данный недостаток легко преодолевается использованием дисконтированного срока окупаемости (DPP).

DPP = min N, при котором где Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т.е. всегда DPP > PP. Значит проект, приемлемый по показателю РР, может оказаться неприемлемым по показателю DPP. Преимущество показателя DPP над традиционным показателем РР состоит в наличии четкого критерия приемлемости проектов. При использовании DPP проект принимается, если он окупает себя в течение своего срока жизни.

2. Экономический (финансовый) подход опирается на новое понимание финансового успеха. Понимание успеха в меньшей степени касается ликвидности и доходности, зато ориентировано на максимизацию «благосостояния» предприятия и его акционеров, учёт риска. Поскольку максимизация благосостояния акционеров является целью предприятия, а капитальные вложения связаны с эффективным распределением ресурсов, удачными проектами являются те, которые приносят доход и предприятию, и его акционерам. Инвестиционный проект считается приемлемым, если ожидаемая прибыль превышает ожидаемые затраты. Поэтому ликвидность (временной аспект поступлений) и доходность (финансовый аспект поступлений) становятся менее значимыми факторами. Не все потенциальные проекты одинаковы с точки зрения риска, но требования инвесторов к доходам напрямую зависят от его степени. Чем выше инвестиционный риск, тем большая прибыль нужна инвестору в качестве премии для его компенсации. Сочетание стремлений максимизировать благосостояние и снизить инвестиционный риск привело к появлению в финансовом анализе методов, основанных на дисконтировании денежных потоков, к числу которых относятся методы расчета: • чистой текущей стоимости ( NPV ); • индекса рентабельности ( PI ); • внутренней нормы доходности ( IRR ). Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 2346; Нарушение авторского права страницы

– средняя балансовая прибыль в год (рассчитывается как сумма годовых доходов, деленная на количество лет жизни проекта),

– средняя балансовая прибыль в год (рассчитывается как сумма годовых доходов, деленная на количество лет жизни проекта),  – средняя величина вложенного капитала в течение срока службы инвестиций.

– средняя величина вложенного капитала в течение срока службы инвестиций. ,

,  – продолжительность проекта;

– продолжительность проекта;  – годовые денежные потоки (доходы) от проекта;

– годовые денежные потоки (доходы) от проекта;  – начальные инвестиционные вложения.

– начальные инвестиционные вложения. ,

,  — ставка дисконтирования.

— ставка дисконтирования.