|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

КРИТЕРИИ ОЦЕНКИ ЭФФЕКТИВНОСТИ РЕАЛЬНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

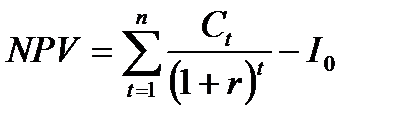

Показатель чистого приведенного эффекта (NPV) основан на методе сопоставления первоначально вложенных в проект инвестиций с общей суммой дисконтированных будущих доходов от этих инвестиций. Расчёт этого показателя при единовременном осуществлении инвестиционных затрат осуществляется по формуле:

где:

Ставку дисконтирования

где:

Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчёт показателя чистого приведенного дохода (эффекта)

где

Очевидно, что если:

В первом случае ценность компании, следовательно, и благосостояние её владельцев увеличатся. Во втором случае ценность компании не увеличится, что, естественно, не может быть выгодно её владельцам. К тому же нулевое значение Рассматривая показатель чистого приведенного дохода, необходимо обратить внимание на ряд его особенностей, которые следует учитывать в процессе сравнительной оценки инвестиционных проектов предприятия. Первая особенность чистого приведенного дохода состоит в том, что, являясь абсолютным показателем эффективности инвестиционного проекта, он прямо зависит от его размера. Чем большим является размер инвестиционных затрат по проекту и соответственно сумма ожидаемого чистого денежного потока по нему, тем более высоким (при прочих равных условиях) будет абсолютный размер чистого денежного приведенного дохода по нему. Вторая особенность чистого приведенного дохода заключается в том, что на его размер существенное влияние оказывает структура распределения общего объёма инвестиционных затрат по отдельным периодам проектного цикла. Чем большая доля этих затрат осуществляется в будущих периодах проектного цикла (по отношению к его началу), тем большей при прочих равных условиях будет и сумма ожидаемого чистого приведенного дохода по нему. Наименьшее значение этого показателя формируется при условии полного осуществления инвестиционных затрат с наличием проектного цикла. Третья особенность чистого приведенного дохода состоит в том, что на его численное значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению ко времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту. Чем продолжительней временной лаг между началом проектного цикла и началом эксплуатационной его стадии, тем меньшим при прочих равных условиях будет размер чистого денежного потока по инвестиционному проекту. И наоборот, сокращение временного лага между началом проектного цикла и началом эксплуатационной его стадии приводит к соответствующему увеличению размера чистого денежного потока по инвестиционному проекту. Четвёртая особенность чистого приведенного дохода заключается в том, что его численное значение существенно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости базовых показателей инвестиционного проекта – объёма инвестиционных затрат и суммы чистого денежного потока. В реальной практике эта ставка дифференцируется в зависимости от ряда факторов, в первую очередь, от уровня проектного риска, определяющего в составе дисконтной ставки необходимый уровень премии за риск. Критерий принятия решений методом

Метод анализа NPV требует информации: · о первоначальных затратах на инвестиции; · о величине будущих денежных потоков; · об ожидаемом сроке службы инвестиций; · о требуемой норме прибыли (ставке дисконтирования).

Основных аргументов в пользу этого критерия четыре: · приопределении NPV не приходится сталкиваться с вычислительными проблемами, так как NPV обладает свойством аддитивности, что позволяет складывать значения показателя NPV по различным проектам и использовать агрегированную величину для оптимизации инвестиционного портфеля; · показатель NPV позволяет определить стоимость, которую имеют капитальные вложения для инвестора, даёт вероятностную оценку стоимости предприятия; · в полной мере отвечает основной цели предприятия (наращивание экономического потенциала и рост благосостояния предприятия и его акционеров); · позволяет узнать, что может извлечь инвестор из конкретного проекта (в плане стоимости капитальных вложений и привлекательности дохода, полученного от конкретной суммы вложенных средств).

Показатель рентабельности инвестиций −

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, то есть эффективность вложений – чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Если два проекта имеют одинаковые значения

Рассматривая показатель PI , следует обратить внимание, что он свободен от одного из существенных недостатков показателя чистого приведенного дохода NPV - влияния на оцениваемую эффективность размера инвестиционного проекта. Это связано с тем, что в отличие от чистого приведенного дохода индекс рентабельности инвестиций является относительным показателем, характеризующим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционным затратам. Это преимущество индекса (коэффициента) доходности (рентабельности) позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объёму инвестиционных затрат). В условиях ограниченных инвестиционных ресурсов индекс (коэффициент) доходности даёт возможность осуществлять отбор в инвестиционную программу предприятия таких проектов, которые обеспечивают максимальную отдачу инвестируемого капитала по критерию его возрастания. Показатель внутренней ставки доходности - Другими словами, Значение

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект. Показатель Метод На практике любая коммерческая организация финансирует свою деятельность, в том числе и инвестиционную, из различных источников. И за пользование авансированными в деятельность организации финансовыми ресурсами она уплачивает проценты, дивиденды, вознаграждения и т. п., иными словами, несёт некоторые обоснованные расходы на поддержание экономического потенциала. Показатель, характеризующий относительный уровень этих расходов в отношении долгосрочных источников средств, называется средневзвешенной стоимостью капитала ( WACC ). Этот показатель отражает сложившийся в коммерческой организации минимум возврата на вложенный в его деятельность капитал. Оценка уровня стоимости капитала по предприятию в целом может быть произведена по показателю «средневзвешенная стоимость капитала» · структура капитала по источникам его формирования; · продолжительность использования привлекаемого капитала; · средняя ставка ссудного процента; · уровень ставки налогообложения прибыли; · дивидендная политика предприятия; · стадия жизненного цикла предприятия; · доступность различных источников, определяющая финансовую гибкость предприятия, и т.п.

Таким образом, экономический смысл критерия Таким образом, для предприятия смысл критерия · для инвесторов и кредиторов он характеризует требуемую ими норму доходности на предоставленный в пользование капитал; · для предприятий, формирующих капитал с целью его инвестиционного использования, — удельные затраты по привлечению и обслуживанию используемых финансовых средств, т.е. ту цену, которую они платят за использование капитала. Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных приближений. Для этого с помощью таблиц выбираются два значения ставки дисконтирования

где

Точность вычисления обратно пропорциональна длине интервала Отмечают следующие достоинства критерия IRR: · во-первых, применение критерия · во-вторых, среди практиков весьма распространено мнение, что решения в области инвестиций легче принимать, основываясь на относительных, а не абсолютных оценках; · в-третьих, критерий · в-четвёртых, есть возможность сравнить проекты разного масштаба и различной длительности. Внутренняя ставка доходности IRR имеет четыре основных недостатка: − завышает эффект от инвестиций. По умолчанию предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней ставке доходности. − одним из существенных недостатков критерия − критерий − для проектов классического характера критерий

6.4. РАСЧЁТ МОДИФИЦИРОВАННОЙ ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ Основной недостаток, присущий Формула для расчета модифицированной внутренней нормы прибыли

где:

В левой части формулы − дисконтированная по цене капитала величина инвестиций (капиталовложений), а в правой части − наращенная стоимость денежных поступлений от инвестиции по ставке равной уровню реинвестиций. Порядок расчета 1. Рассчитывают суммарную дисконтированную стоимость всех денежных оттоков и суммарную наращенную стоимость всех притоков денежных средств. Дисконтирование осуществляют по цене источника финансирования проекта (стоимости привлеченного капитала, ставке финансирования или требуемой нормы рентабельности инвестиций, 2. Устанавливают коэффициент дисконтирования, учитывающий суммарную приведенную стоимость оттоков и терминальную стоимость притоков. Ставку дисконта, которая уравновешивает настоящую стоимость инвестиций Критерий Для демонстрации последовательности вычислений рассмотрим несложный пример. Пример. Пусть проект A имеет следующий денежный поток (млн. руб.): -10, -15, 7, 11, 8, 12. Требуется рассчитать значения критериев IRR и MIRR, если стоимость источника финансирования данного проекта равна 12%. По формулам находим NPV=19, 1 млн. руб., IRR=15%. Таким образом, проект является приемлемым. Для наглядности алгоритм, заложенный в формулу для расчёта MIRR, можно представить в виде таблицы.

Из приведенных в таблице расчётов и формулы для определения значения MIRR следует: (1+ MIRR)5 = 44, 6/23, 4 = 1, 906, т.е. MIRR = 13, 8% Из формулы для определения MIRR видно, что критерий MIRR всегда имеет единственное значение и потому может применяться вместо критерия IRR для неординарных потоков. Проект принимается в том случае, если MIRR > CC, где CC – стоимость источника финансирования проекта. Для иллюстрации вышесказанного воспользуемся следующим примером:

Денежный поток является неординарным и имеет два значения IRR: 7, 3 и 17, 25%. Проект следует принять к исполнению, если стоимость источника финансирования (CC) удовлетворяет неравенству 7, 3%< CC< 17, 25% (определялось с помощью критерия NPV). Оказывается, критерий MIRR также позволяет сделать правильное заключение о проекте. Рассмотрим три случая, когда стоимость капитала равна соответственно 5, 10 и 20%. а) CC=5% Приведенная стоимость оттоков по абсолютной величине равна: PV OF = 1590+2000/1.052 = 3404.1 тыс. долл. Терминальная стоимость равна: TV = 3570*1.05 = 3748.5 тыс. долл. Отсюда: (1 + MIRR)2 = 3748, 5-3404, 1=1, 1012, то есть MIRR=4.93% Поскольку значение MIRR меньше стоимости капитала, проект следует отвергнуть. б) CC=10% В этом случае MIRR=10, 04%. Поскольку его значение превосходит стоимость капитала, проект следует принять. в) CC=20% В этом случае MIRR=19, 9%. Поскольку его значение меньше значения стоимости капитала, проект следует отвергнуть. Использование MIRR вместо IRR всегда приглушает эффект от инвестиций. Не слишком выгодные инвестиции, для которых нормы прибыли ниже барьерной ставки или нормы реинвестиции, будут всегда лучше выглядеть при использовании MIRR, чем IRR, так как в первом случае денежные потоки будут приносить более высокие доходы, чем во втором. С другой стороны, особо выгодные инвестиции (как показано выше), для которых норма прибыли выше барьерной ставки, по той же причине будут иметь более низкое значение MIRR. Методика MIRR не имеет проблемы с множественностью определения внутренней нормы доходности как у метода IRR. На практике показатель MIRR используется редко, что нельзя считать оправданным. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1268; Нарушение авторского права страницы

,

,  – сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

– сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;  – сумма чистого денежного потока в году

– сумма чистого денежного потока в году  ;

;  – сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

– сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;  – используемая дисконтная ставка, выраженная десятичной дробью;

– используемая дисконтная ставка, выраженная десятичной дробью;  – число временных интервалов в общем расчётном периоде.

– число временных интервалов в общем расчётном периоде. можно представить следующим образом:

можно представить следующим образом:  ,

,  − ставка дисконтирования;

− ставка дисконтирования;  − ставка без риска, то есть ставка по инвестициям, для которых отсутствует риск; в качестве такой ставки берут доходность по государственным ценным бумагам для соответствующих сроков погашения;

− ставка без риска, то есть ставка по инвестициям, для которых отсутствует риск; в качестве такой ставки берут доходность по государственным ценным бумагам для соответствующих сроков погашения;  − премия за ликвидность;

− премия за ликвидность;  − темп инфляции;

− темп инфляции;  − реальная ставка процента.

− реальная ставка процента. ,

,  – сумма инвестиционных затрат в году

– сумма инвестиционных затрат в году  .

. , то проект следует принять;

, то проект следует принять;  , то проект следует отвергнуть.

, то проект следует отвергнуть. фактически является завуалированной убыточностью, поскольку велика вероятность изменения темпов той же инфляции, в результате чего сразу же изменится ставка дисконтирования.

фактически является завуалированной убыточностью, поскольку велика вероятность изменения темпов той же инфляции, в результате чего сразу же изменится ставка дисконтирования. одинаков для любых видов инвестиций и предприятий. Если

одинаков для любых видов инвестиций и предприятий. Если  , инвестиционный проект следует принять, так как он увеличивает ценность предприятия и благосостояние его владельцев. Если

, инвестиционный проект следует принять, так как он увеличивает ценность предприятия и благосостояние его владельцев. Если  , проект следует отвергнуть, так как он уменьшает благосостояние инвесторов и ценность предприятия. Если NPV = 0, проект также следует отвергнуть, так как он вряд ли будет привлекательным, поскольку благосостояние владельцев останется на прежнем уровне, что является недостаточным вознаграждением за участие в проекте.

, проект следует отвергнуть, так как он уменьшает благосостояние инвесторов и ценность предприятия. Если NPV = 0, проект также следует отвергнуть, так как он вряд ли будет привлекательным, поскольку благосостояние владельцев останется на прежнем уровне, что является недостаточным вознаграждением за участие в проекте. (является следствием метода расчёта

(является следствием метода расчёта  ) рассчитывается по формуле:

) рассчитывается по формуле:

− проект следует принять;

− проект следует принять;  − проект следует отвергнуть.

− проект следует отвергнуть. , но разные объёмы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечит большую эффективность вложений (большее значение

, но разные объёмы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечит большую эффективность вложений (большее значение  ). Благодаря вышесказанному критерий

). Благодаря вышесказанному критерий  очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения

очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения  , либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения

, либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения  основывается на определении значения коэффициента дисконтирования, при котором

основывается на определении значения коэффициента дисконтирования, при котором  .

. − это норма прибыли, при которой

− это норма прибыли, при которой  инвестиции равна нулю, или ставка дисконтирования, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Значение

инвестиции равна нулю, или ставка дисконтирования, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Значение

должен быть выше средневзвешенной цены инвестиционных ресурсов.

должен быть выше средневзвешенной цены инвестиционных ресурсов. показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если данный проект полностью финансируется за счёт ссуды коммерческого банка, то значение

показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если данный проект полностью финансируется за счёт ссуды коммерческого банка, то значение  . Она определяется как среднеарифметическая взвешенная величина стоимости отдельных элементов капитала. В качестве «весов» каждого из элементов капитала выступает его доля в общей сумме капитала. При оценке и прогнозировании средневзвешенной стоимости капитала на предприятии должны учитываться факторы:

. Она определяется как среднеарифметическая взвешенная величина стоимости отдельных элементов капитала. В качестве «весов» каждого из элементов капитала выступает его доля в общей сумме капитала. При оценке и прогнозировании средневзвешенной стоимости капитала на предприятии должны учитываться факторы:  , под которым понимается либо

, под которым понимается либо  , если источник средств точно не идентифицирован, либо стоимость целевого источника, если таковой имеется. Именно с показателем

, если источник средств точно не идентифицирован, либо стоимость целевого источника, если таковой имеется. Именно с показателем  , проект следует принять; если

, проект следует принять; если  — отвергнуть.

— отвергнуть. . Уровень

. Уровень  имеет различный экономический смысл для отдельных субъектов хозяйствования:

имеет различный экономический смысл для отдельных субъектов хозяйствования:  таким образом, чтобы в интервале

таким образом, чтобы в интервале  функция

функция  меняла своё значение с «+» на «− » или с «− » на «+». Далее применяют формулу:

меняла своё значение с «+» на «− » или с «− » на «+». Далее применяют формулу:  ,

,  − значение табулированной ставки дисконтирования, при которой

− значение табулированной ставки дисконтирования, при которой

;

;  − значение табулированной ставки дисконтирования, при которой

− значение табулированной ставки дисконтирования, при которой

.

. , а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна, то есть

, а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна, то есть  с «+» на «− »).

с «+» на «− »). изначально не предполагает знания значения стоимости капитала, хотя, естественно, на заключительном этапе эта информация необходима. Такая ситуация, кажущаяся на первый взгляд неопределённой, имеет и неоспоримые преимущества, так как стоимость источника финансирования может меняться с течением времени или с появлением некоторых дополнительных обстоятельств;

изначально не предполагает знания значения стоимости капитала, хотя, естественно, на заключительном этапе эта информация необходима. Такая ситуация, кажущаяся на первый взгляд неопределённой, имеет и неоспоримые преимущества, так как стоимость источника финансирования может меняться с течением времени или с появлением некоторых дополнительных обстоятельств;  он не обладает свойством аддитивности, т.е. нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях (рублях, долларах);

он не обладает свойством аддитивности, т.е. нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях (рублях, долларах);  .

.

− отток денежных средств в

− отток денежных средств в  временном периоде (по абсолютной величине);

временном периоде (по абсолютной величине);  − приток денежных средств в

− приток денежных средств в  временном периоде;

временном периоде;  − стоимость источника финансирования данного проекта;

− стоимость источника финансирования данного проекта;  − продолжительность проекта.

− продолжительность проекта. .

. (Present Value) с их терминальной стоимостью, называют

(Present Value) с их терминальной стоимостью, называют