|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Инвестированием прироста оборотных средств.

Наибольшую долю занимают проекты, реализуемые путем различных форм капитальных вложений. К ним относятся: новое строительство, расширение, реконструкция и техническое перевооружение предприятий, а также приобретение целостных имущественных комплексов. Инновационное инвестирование в нематериальные активы осуществляется путем либо разработки новой, либо приобретения готовой научно-технической продукции и других прав (приобретение патентов на научные открытия, изобретения, промышленные образцы и товарные знаки; приобретение ноу-хау и т.п.). Инвестирование прироста оборотных активов обусловлено необходимостью обеспечить возможность выпуска дополнительного объема продукции при расширении производственного потенциала предприятия соответствующими материальными оборотными активами. 5.БИЗНЕС-ПЛАН ИНВЕСТИЦИОННОГО ПРОЕКТА, ЕГО ХАРАКТЕРИСТИКА Бизнес-план инвестиционного проекта — это общепринятая в мировой хозяйственной практике форма представления инвестиционного проекта, составляемая, как правило, на стадиях предварительного технико-экономического обоснования и содержащая: · основные сведения об условиях инвестирования, целях и масштабе проекта, · сведения об объеме и номенклатуре намечаемой к производству продукции, · о потребных ресурсах, · конкретную программу действий по осуществлению проекта, · возможные экономические и финансовые результаты. Бизнес-план представляет собой документ, в котором обосновывается концепция реального инвестиционного проекта, предназначенного для реализации, и приводятся основные его характеристики. Основное назначение и задача бизнес-плана состоит в том, чтобы дать целостную системную оценку условиям, перспективам, экономическим и социальным результатам реализации инвестиционного проекта. Бизнес-план необходим: · инвестору — для определения экономической целесообразности вложения инвестиций; · органу управления реализацией инвестиционного проекта — для выработки программы действий и руководства в процессе реализации; · кредиторам — для принятия решений по кредитованию проекта исходя из эффективности проекта и возможности возврата кредита; · органам государственного управления — для регулирования и контроля экономических отношений по линии бюджетного финансирования проекта, льготного кредитования. Основное требование, предъявляемое к бизнес-плану инвестиционного проекта, — обеспечение полноты содержащейся в нем информации. При этом все материалы, расчетные показатели и прочие данные должны быть достоверными. Для составления бизнес-плана необходима следующая информация: Обязательными элементами бизнес-плана являются: По тем сведениям, которые приводятся в бизнес-плане, потенциальный партнер по совместной деятельности или кредитор будет судить: · о состоянии дел в фирме в настоящее время; · о перспективах развития фирмы в последующие несколько лет; · реалистичности и перспективности того проекта (научно-технического, производственного и др.), который лежит в основе предложения; · целесообразности сотрудничества с фирмами, исходя из условий, изложенных в бизнес-плане. ПРИНЦИПЫ И ПОСЛЕДОВАТЕЛЬНОСТЬ РАЗРАБОТКИ БИЗНЕС-ПЛАНА Важнейшими принципами составления бизнес-плана инвестиционного проекта являются: · объективность и надежность входной и выходной информации; · необходимость и достаточность параметров выходных и промежуточных данных для принятия обоснованных решений по проекту на всех фазах и циклах его реализации; · комплексность и системность рассмотрения влияния всех факторов и условий на ход и результаты осуществления инвестиционного проекта; · возможная краткость. Обычный бизнес-план не должен превышать 15—20 страниц, за исключением сложных сфер бизнеса (в частности венчурных проектов), где проект может достигать 40—50 страниц. Все обосновывающие материалы необходимо приводить в Приложении, а в основном тексте должны содержаться только итоговые показатели и данные; · выделение привлекательных и доказанных преимущественных сторон проекта; · отсутствие общих и неконкретных формулировок, приукрашиваний и искаженной интерпретации данных, влияющих на принятие решений по проекту. Разработка бизнес-плана осуществляется в последовательности, приведенной на рис 1. Резюме пишется после того, как составлен весь бизнес-план и содержит не более 1-2 страниц, результаты расчетов каждого предыдущего раздела бизнес-плана используются для расчета показателей последующего раздела.

Рис.8. Блок-схема разработки разделов бизнес-плана 1. Выработка идеи проекта Таким образом, в процессе проработки разделов бизнес-плана формируются исходные данные для технико-экономического обоснования. Получив все необходимые данные для технико-экономического обоснования, производится расчет показателей ТЭО (чистой прибыли, рентабельности, внутреннего коэффициента эффективности, максимального денежного оттока, периода возврата капитальных вложений, точки безубыточности). Если расчеты показывают технико-экономическую эффективность, то приступают к формированию окончательной редакции бизнес-плана. Если показатели ТЭО не удовлетворяют требованиям технико-экономической эффективности, то уточняются исходные данные или принимается решение о нецелесообразности проекта. ОСНОВНЫЕ РАЗДЕЛЫ БИЗНЕС-ПЛАНА, ИХ СОДЕРЖАНИЕ Типовой бизнес-план состоит из следующих разделов: · общие сведения, включая меморандум о конфиденциальности; · краткая характеристика проекта (резюме); · характеристика предприятия и отрасли; · сущность инвестиционного проекта; · оценка рынков сбыта и конкурентов; · план маркетинга; · инвестиционный план; · производственный план; · организационный план; · финансовый план и показатели эффективности проекта; · анализ рисков (анализ чувствительности); · приложения. Раздел «Общие сведения» содержит данные об основных реквизитах предприятия - инициатора инвестиционного проекта, включая адреса, телефоны, факсы, фамилию, имя и отчество руководителя предприятия и исполнителя проекта; месторасположении предприятия, отраслевой принадлежности, сфере и организационно-правовой форме деятельности. Здесь же указываются общие и конкретные цели инвестиционного проекта, технико-экономический уровень намечаемых к производству продукции или услуг, их конкурентоспособность и возможность сбыта и продажи, общие параметры инвестиционных затрат и их окупаемости, другие основные данные, отражающие суть проекта и его результатов. Меморандум конфиденциальности включается в общие сведения с целью предупреждения лиц, допускаемых к ознакомлению с бизнес-планом. Раздел «Резюме» является кратким отображением сути и возможных экономических, социальных и экологических результатов осуществления инвестиционного проекта с указанием его преимуществ, основанных на данных маркетинговых исследований. Резюме в определенной степени должно отвечать требованиям рекламы инвестиционного проекта в целях привлечения инвесторов и кредитных средств и т.п. Резюме составляется в последнюю очередь, после разработки всех остальных разделов бизнес-плана и проведения всех необходимых обоснований и расчетов.

Раздел «Характеристика предприятия и отрасли» содержит характеристику текущего состояния дел в отрасли, сведения о тенденциях развития отрасли и о прогнозах её развития, определяет место и положение предприятия - инициатора инвестиционного проекта среди других предприятий отрасли. Конечная цель раздела состоит в раскрытии потребности в продукции (работах, услугах) на общем фоне развития отрасли и ее способности наполнить рынок.

Раздел «Сущность инвестиционного проекта» — один из ключевых разделов, отражающий основные идеи проекта, его достоинства, условия осуществимости, возможные результаты реализации, характер и объем производства продукции (услуг), описание конкурентоспособности продукции на внутреннем и внешнем рынках.

«Оценка рынков сбыта и конкурентов». В бизнес-плане оценка производится в последовательности: изучение и характеристика рынка — сегментирование рынка — определение потенциальных покупателей — оценка уровней продаж — определение возможностей и путей продвижения продукции — определение прогрессивных форм реализации — определение сети дилеров и посредников в реализации продукции — определение сети гарантийного и послегарантийного обслуживания. При изучении рынков сбыта продукции их обычно делят на три вида: · рынки, на которых потребители не знают о продукции фирмы и её свойствах, но знают об аналогичной продукции конкурентов; · рынки, на которых потенциальные покупатели знают о продукции, но не покупают ее, а покупают продукцию фирм-конкурентов; · рынки, на которых приобретают намечаемую к выпуску продукцию.

На основе изучения и оценки состояния указанных рынков определяются ниша предприятия - инициатора проекта, емкость рынка, возможный объем сбыта, предполагаемые цены продажи продукции. В данном разделе необходимо оценить потенциальные возможности каждого конкурента на рынке и определить, имеет ли преимущества планируемая к выпуску продукция по сравнению с конкурентами. Раздел «План маркетинга» тесно связан с предыдущим разделом бизнес-плана и поэтому иногда их объединяют. План маркетинга составляют с целью обоснования объема, метода, цены продажи продукции и определения рекламной политики. Маркетинговая стратегия управления производством — это комплексная система организации и управления производственно-хозяйственной деятельностью, основанная на изучении состояния и перспектив развития рынков и представляющая собой совокупность функций и мер · по разработке новой продукции с новыми свойствами, ее производству в соответствии с потребностями и емкостью рынка, · обеспечению допустимого или желаемого уровня себестоимости, · установлению цен на продукцию, организации ее сбыта на основе всестороннего изучения спроса и предложений. Маркетинговая стратегия ориентирует товаропроизводителя на выпуск такой продукции (услуг), которая бы пользовалась постоянным спросом на рынке, и производство которой обеспечивало бы устраивающую товаропроизводителя норму прибыли на вкладываемый в проект капитал. Раздел «Инвестиционный план» содержит план реализации важнейших этапов осуществления инвестиционного проекта во времени от начала его реализации до выпуска продукции и вывода предприятия на проектную мощность, а в необходимых случаях — до момента ликвидации производства. В этот раздел входят: · перечень этапов инвестиционной фазы осуществления инвестиционного проекта; · сведения о сроках проведения работ по этапам; · перечень требуемого оборудования, технологической оснастки, инструмента, специальных материалов, сроки их приобретения и поставки; · программа работ по подготовке кадров; · прогнозируемые затраты по инвестиционной фазе; · план вывода предприятия, производства на проектную (расчетную) мощность; · информация о потенциальных источниках и условиях привлечения капиталов.

Основная цель раздела «Производственный план» состоит в описании обеспеченности инвестиционного проекта с производственной и технологической стороны, что подтверждает реальность производства продукции в нужном количестве, в планируемые сроки и соответствующего качества. При составлении производственного плана используется достаточно обширная исходная информация, от качества, достоверности и полноты которой зависят качество и обоснованность показателей эффективности инвестиционного проекта в целом. Производственный план необходим не только товаропроизводителю, но и другим участникам инвестиционного проекта. Данные плана являются важной составляющей обоснования надежности и эффективности проекта, а значит, влияют на решения потенциальных инвесторов, кредитующих организаций и т.д. Производственный план изучают также эксперты при проведении экономической и экологической экспертизы инвестиционных проектов.

Раздел «Организационный план» представляет собой описание принятой концепции, формы и структуры управления реализацией инвестиционного проекта. Центральное место в данном разделе бизнес- плана занимает принятая организационная структура управления реализацией проекта. В ней должны быть четко определены: · формы, функции и задачи служб и отделов; · формы и порядок взаимодействия исполнителей; · порядок координации, учета и контроля работ по реализации проекта; · обязанности и ответственность отделов, служб и отдельных исполнителей. Одной из основных задач, решаемых в разделе «Организационный план», является планирование работ по осуществлению инвестиционного проекта. «Финансовый план» — один из важнейших разделов бизнес-плана, так как является главным критерием принятия инвестиционного проекта к реализации. Финансовый план необходим для контроля финансовой обеспеченности инвестиционного проекта на всех этапах его реализации и отражает предстоящие финансовые затраты, источники их покрытия и ожидаемые финансовые результаты, а также результаты расчетов, которые проводятся при его разработке в определенной последовательности.

Этот раздел бизнес-плана должен дать возможность оценить способность проекта обеспечивать поступление денежных средств в объеме, достаточном для обслуживания долга (или выплаты дивидендов, когда речь идет об инвестициях). Следует подробным образом описать потребность в финансовых ресурсах, предполагаемые источники и схемы финансирования, ответственность заемщиков и систему гарантий. Особое значение следует уделить описанию текущего и прогнозируемого состояния окружающей экономической среды. Требуется четкая разбивка расходов по проекту и использования средств. Должны быть описаны условия всех остальных относящихся к проекту или уже находящихся на балансе кредитов. Необходимо четко показать, как и кем (самим предприятием или независимым подрядчиком) составлялась смета расходов; предполагаемая степень четкости сметы. Должны быть описаны условия, оценки и предположения, базируясь на которых, рассчитывались финансовые результаты проекта. Необходимо отразить (помесячно, поквартально, по годам):

Обычно финансовый раздел бизнес-плана представлен тремя основными документами:

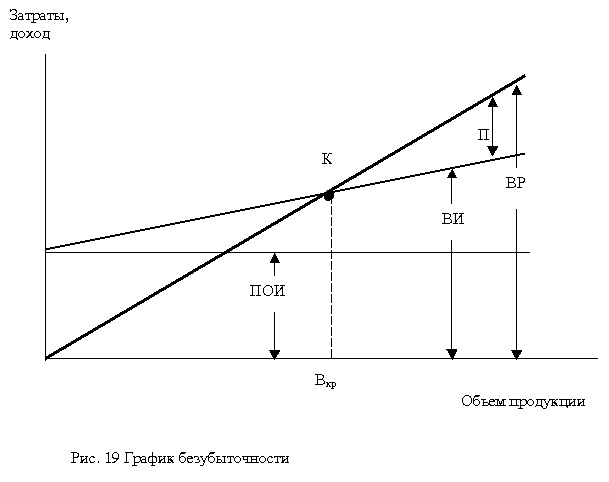

При необходимости предоставляются: · график погашения кредитов и уплаты процентов; · сведения об оборотном капитале с указанием изменений и исходных посылок в течение срока кредита; · предполагаемый график уплаты налогов. В дополнение к этому прилагаются расчеты основных показателей платежеспособности и ликвидности, а также прогнозируемые показатели эффективности проекта. Сроки прогнозов должны совпадать (как минимум) со сроками кредита/инвестиций, которые запрашиваются по проекту. Раздел «Анализ рисков» бизнес-плана содержит оценку степени неопределенности и риска достижения итоговых экономических показателей инвестиционного проекта. В нем определяются размер, время и место наступления нежелательных экономических последствий, а также их конкретные причины (изменение конъюнктуры инвестиционного рынка и рынка товаров и услуг, инфляция, изменения в налоговой системе и т.д.). Риски должны рассматриваться и оцениваться по отдельным их видам: · риск существенной задержки начала реализации проекта (задержка получения лицензии, несвоевременное выделение земельного участка и т.д.); · риск несвоевременного завершения строительно-монтажных работ; · риск превышения расчетной сметной стоимости строительно-монтажных работ по проекту; · риск НЕОСВОЕНИЯ (невыхода на запланированные объемы выпуска продукции в связи с несовершенством технологии, использования устаревшего оборудования, падением спроса, возрастанием конкуренции и т.д.); · риск снижения запланированного уровня эффективности деятельности и увеличения периода окупаемости капитала в связи с государственным регулированием цен, налоговым регулированием и т.д. Одновременно в разделе прорабатываются и отражаются мероприятия по предупреждению рисков и возможному снижению потерь от них. Это может быть разработка профилактических мероприятий, предупреждающих риск, распределение негативных финансовых последствий рисков среди инвесторов и участников инвестиционного проекта, создание соответствующих резервных фондов и др. В случае внешнего страхования наиболее существенных рисков инвестирования определяются затраты на страховку. Обычно в данном разделе рассматриваются возможные формы выхода из инвестиционного проекта на любой стадии его реализации, если фактический уровень риска значительно превысит расчетный и повлияет на эффективность затрат. В разделе «Приложения» содержатся все необходимые и достаточные данные, использованные при экономических обоснованиях и составлении бизнес-плана (паспортные характеристики применяемого технологического оборудования и процессов, копии лицензий на производство, контрактов, экспертные заключения и др.), а также данные расчетов и обоснований, не вошедшие в основной текст бизнес-плана. ВАЖНЕЙШИЕ ПОКАЗАТЕЛИ БИЗНЕС-ПЛАНА, МЕТОДЫ ИХ РАСЧЁТА Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г. инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рис. 4). График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке. При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

Рис. 4 График безубыточности При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной - затраты на производство и доход. Затраты подразделяются на постоянные ( ПОИ ) и переменные ( ПИ ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки ( ВИ ) и выручка от реализации продукции ( ВР ). Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности ( К ). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж Объем продаж произведённой продукции, соответствующий точке безубыточности, носит название критического объёма продаж. При объеме продаж произведённой продукции меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем продаж произведённой продукции превышает критический, предприятие получает прибыль. Точка безубыточности может быть определена и аналитическим методом. Выручку от реализации продукции определяют по выражению

где: Если учесть, что в точке безубыточности прибыль равна нулю, то

где: Теперь можно рассчитать критический выпуск:

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д. Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка. Сумма постоянных текущих затрат складывается: · из расходов по аренде и содержанию основных фондов; · амортизации основных фондов; · расходов на рекламу; · других видов текущих затрат, сумма которых не изменяется при изменении объемов продажи или производства.

Сумма переменных текущих затрат складывается: · из расходов на сырье и материалы; · транспортных расходов; · расходов по уплате процентов за краткосрочный кредит; · других видов текущих затрат, сумма которых изменяется пропорционально изменению объемов продажи или производства.

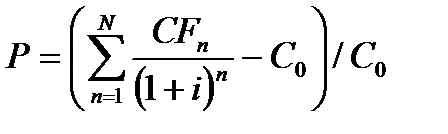

Для определения доли собственных средств в общем объеме инвестиционных ресурсов можно использовать коэффициент самофинансирования, который определяется как отношение собственных инвестированных предприятием средств к общей сумме инвестиций. Рекомендуемое значение показателя не ниже 0, 51 (51%), иначе предприятие утрачивает финансовую независимость по отношению к заемным источникам финансирования. Финансовую устойчивость, кроме показателя коэффициента самофинансирования, характеризуют коэффициент отношения собственного капитала к сумме используемых активов и коэффициент соотношения собственных и заемных средств . Показатели оценки эффективности инвестиционного проекта. Система показателей этой оценки включает показатели: · эффективности инвестиций в проект, которую в свою очередь характеризуют следующие показатели: — срок окупаемости (РР), — чистая текущая стоимость NPV, — индекс рентабельности — внутренняя норма доходности IRR, · финансового состояния предприятия — характеризуют эффективность оперативной деятельности предприятия в ходе реализации инвестиционного проекта. К ним относятся:

— прибыльность проекта, Индекс прибыльности P или доходность проекта показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений. Он рассчитывается путем деления чистых приведенных поступлений от проекта на стоимость первоначальных вложений:

где: в числителе — чистые приведенные денежные поступления от проекта; в знаменателе— первоначальные вложения

Пример: Прогнозируемые доходы (притоки денежных средств) определяются на основании экспертных оценок. Актив №1 1-й год ПЕССИМИСТИЧЕСКИЙ ПРОГНОЗ -$50.000(при обороте в $250.000) НАИБОЛЕЕ ВЕРОЯТНЫЙ ПРОГНОЗ - $100.000 (при обороте в $500.000) ОПТИМИСТИЧЕСКИЙ ПРОГНОЗ - $200.000(при обороте в $1.000.000)

2-й год ПЕССИМИСТИЧЕСКИЙ ПРОГНОЗ - $80.000 (при обороте в $400.000) НАИБОЛЕЕ ВЕРОЯТНЫЙ ПРОГНОЗ - $150.000(при обороте в $750.000) ОПТИМИСТИЧЕСКИЙ ПРОГНОЗ - $250.000(при обороте в $1.250.000)

С УЧЁТОМ ДИСКОНТИРОВАНИЯ 1-й год ПЕССИМИСТИЧЕСКИЙ ПРОГНОЗ - $47.170 НАИБОЛЕЕ ВЕРОЯТНЫЙ ПРОГНОЗ - $94.340 ОПТИМИСТИЧЕСКИЙ ПРОГНОЗ - $188.679 2-й год ПЕССИМИСТИЧЕСКИЙ ПРОГНОЗ - $71.200 НАИБОЛЕЕ ВЕРОЯТНЫЙ ПРОГНОЗ - $133.499 ОПТИМИСТИЧЕСКИЙ ПРОГНОЗ - $222.499 Доходность Актива №1 1-й год ПЕССИМИСТИЧЕСКИЙ ПРОГНОЗ - 47, 17% (47.170/100.000) НАИБОЛЕЕ ВЕРОЯТНЫЙ ПРОГНОЗ - 94, 34 % (94.340/100.000) ОПТИМИСТИЧЕСКИЙ ПРОГНОЗ - 188, 7% (188.679/100.000) 2-й год ПЕССИМИСТИЧЕСКИЙ ПРОГНОЗ - 71, 20% (71.200/100.000) НАИБОЛЕЕ ВЕРОЯТНЫЙ ПРОГНОЗ - 133, 5 % (133.499/100.000) ОПТИМИСТИЧЕСКИЙ ПРОГНОЗ - 222, 5% (222.499/100.000)

— рентабельность капитала, Рентабельность собственного капитала ( ROE ) - отношение чистой прибыли к среднему за период размеру собственного капитала. ROE = Чистая прибыль/Собственный капитал*100 %

— ликвидность и финансовой устойчивости. Ликвидность - легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств. На основании оценки эффективности инвестиционного проекта инвесторы и другие участники проекта принимают решения об инвестировании, выходе из проекта, корректировке его параметров, условий реализации, возможных путях повышения эффективности и т.д.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1442; Нарушение авторского права страницы

у предприятия нет ни прибыли, ни убытков.

у предприятия нет ни прибыли, ни убытков.

– постоянные операционные издержки;

– постоянные операционные издержки;  – переменные издержки;

– переменные издержки;  – прибыль.

– прибыль. . Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому объёму, предыдущая формула принимает следующий вид:

. Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому объёму, предыдущая формула принимает следующий вид:  ,

,  – цена единицы продукции;

– цена единицы продукции;  – переменные расходы на единицу продукции;

– переменные расходы на единицу продукции;  – критический выпуск.

– критический выпуск.

,

,  ,

,  .

.