|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Измерение и интерпретация случайной составляющей.

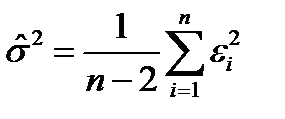

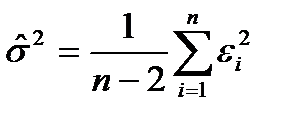

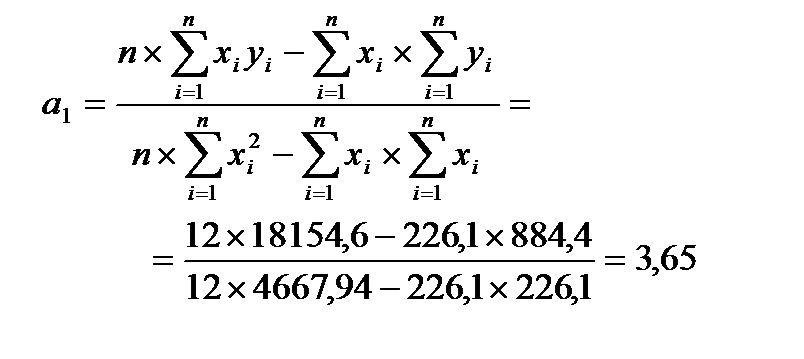

Надежность получаемых оценок a0 и a1 зависит от дисперсии отклонений переменной у от оцененной линии регрессии ei = уi– aхi - b. Несмещенная оценка дисперсии случайной составляющей вычисляется по формуле

и является мерой разброса зависимой переменной вокруг линии регрессии (необъясненная дисперсия). В качестве меры того, насколько хорошо регрессия описывает данную систему наблюдений, служит коэффициент детерминации, при этом вычисляются следующие суммы квадратов отклонений: S2=å i(yi– Ŝ 2= å i (ŷ i – фактических значений; Š 2= å i (yi – ŷ i)2 – фактических от выровненных значений. Имеет место равенство S2= Ŝ 2 + Š 2. Коэффициент детерминации есть отношение объясненной части вариации ко всей вариации в целом R2=Ŝ 2/S2=1 – Š 2/S2. (1.7) Таким образом, чем «ближе» этот коэффициент к единице, тем лучше описание, разумеется, если при этом модель методически правильна. В столбцах 8 и 10 табл.1.1 вычислены выровненные значения эмпирической функции регрессии и квадраты их отклонений от наблюденных значений. В соответствии с (1.6) получаем оценку дисперсии случайной составляющей

В соответствии с (1.7) значение коэффициента детерминации R2= 1 – Š 2/S2 = 1 – 0, 0479/1, 66=0, 971 показывает, что 97, 1% общей вариабельности товарооборота объясняется изменениями количества работников, тогда как на остальные факторы приходится 2, 9% вариабельности. Найденные отклонения фактических значений от выровненных (столбец 9) позволяют провести сравнительный анализ работы различных магазинов. Прежде всего, необходимо обратить внимание на магазины с отрицательным отклонением (3, 4, 6). Особенно велико отклонение у 4-го магазина. Необходимо внимательно обследовать эти магазины и установить причины отклонений. Это может быть расположение магазина в стороне от основных потоков покупателей, плохое обслуживание, неудовлетворительный кадровый состав и т.п. Здесь, по-видимому, имеются резервы в организации труда работников. Напротив, в магазинах 1, 2, 5, 7 и 8 работники используются эффективнее статистического «норматива», но может оказаться, что эти магазины объективно находятся в лучших условиях. Обозначим Sx=å i(xi – Значимость оцененного коэффициента регрессии a1 может быть проверена с помощью анализа его отношения к своему стандартному отклонению t=a1/ Эта величина имеет распределение Стьюдента с (n – 2) степенями свободы и называется t-статистика. (см. приложение 1). Можно использовать следующее грубое правило для оценки значимости коэффициента линейной регрессии: - если t< 1, то он не может быть признан значимым, поскольку доверительная вероятность здесь составляет менее 0, 7; - если 1< t< 2, то сделанная оценка может рассматриваться как более или менее значимая, доверительная вероятность здесь примерно от 0, 7 до 0, 95; - значение 2< t< 3, свидетельствует о весьма значимой связи (доверительная вероятность от 0, 95 до 0, 99); - t> 3 есть практически стопроцентное свидетельство ее наличия. Сформулированными правилами можно надежно пользоваться при n³ 10. При большом размере выборки повторяющиеся пары наблюдений группируются в виде корреляционной таблицы. Если nyx–количество наблюдений одинаковых пар (х, у), то для вычисления коэффициента корреляции в формуле (1.1) необходимо брать Для оценки тесноты любой корреляционной связи вводится корреляционное отношение Y к Х как отношение межгруппового среднего квадратического отклонения к общему среднему квадратическому отклонению признака Y: hyx= Здесь sy= где n – объем выборки (сумма всех частот); nx – частота значения х признака Х; ny – частота значения у признака Y; Чем ближе корреляционное отношение к 1, тем теснее связь между признаками, однако, оно не задает вида этой связи и не позволяет судить о степени близости наблюдений к какой-либо кривой. Пример 1.2. Пусть имеется распределение 50 га пахотной земли по количеству внесенных удобрений х (ц на 1 га) и по урожайности у (ц с 1 га), приведенное в табл. 1.2. В этой таблице, например, число 4, стоящее на пересечении 1-й строки и 1-го столбца, показывает, что на 4 га из 50 было внесено по 10 ц удобрений и при этом получена урожайность по 15 ц с га. Найти уравнение прямой линии регрессии Y на Х, коэффициент корреляции и корреляционное отношение по данным корреляционной табл. 1.2.

Таблица 1.2

Вычислим сначала все средние и дисперсии: у=(38× 15+12× 25)/50=17.4, х=(10× 10+28× 20+12× 30)/50=20.4,

ху=(4× 10× 15+28× 20× 15+6× 30× 15+6× 10× 25+6× 30× 25)/50=354, sх = Ö sy =Ö (38× (15 – 17.4)2 +12× (25 – 17.4)2)/50=4.27, sYx =Ö (10× (21 – 17.4)2+28× (15 – 17.4)2+12× (20 – 17.4)2)/50=Ö 7.44=2.73. Тогда коэффициент корреляции из (1.2) ryx =(354 – 20.4× 17.4)/(6.62× 4.27)= – 0.034, коэффициент регрессии из (1.5) ryx = –0.034× 4.27/6.62= –0.022, уравнение прямой регрессии имеет вид ух – 17.4= –0.022(х – 20.4) или ух = –0.022х + 17.85 и корреляционное отношение из (1.9) hyx=2.73/4.27=0.64. Из вычисленных показателей можно сделать следующий вывод: Линейной связи между признаками нет, но какая-то связь есть, причем весьма существенная. Диаграмма рассеяния и прямая линия регрессии построены на рис.1.1. (В кружках проставлены nyx).

ух = -0.022х+17.85

10 20 30 Рис.1.1. Диаграмма рассеяния (пример 1.2). 1.7. Практический блок Примеры 1. Построить линейную регрессию, график, определить коэффициент корреляции, найти стандартные ошибки регрессии, интерпретировать уравнение регрессии и коэффициент корреляции. А)

Здесь х –личные доходы; y – текущие траты на отдых среднестатистической семьи с 2006 по 2012 г. Оценить регрессию y=ax+b.

Ответ: y=78, 97+0.03x

Найти коэффициент корреляции по формуле (1.2): rxy=0.986

Построим график:

Получили, что с каждого рубля семья в период 2006-2012 г. использовала 3 копейки на текущие траты на отдых.

Б)

Здесь х –личные доходы; y – текущие траты на бензин среднестатистической семьи с 2006 по 2012 г.

Оценим регрессию y=ax+b.

Ответ: y=–281, 8+0.33x Находим коэффициент корреляции по формуле (1.2): rxy=0.962 Построим график:

Получили, что с каждого рубля семья в период 2006-2012 г. использовала 33 копейки на текущие траты на бензин.

2. Вычислить коэффициенты регрессии общей суммы налогового сбора (переменная y ) на сумму поступлений налога на добавленную стоимость (х) данным:

3. у= b +ахb и а -?

Оценим регрессию y=ax+b.

Ответ:

y= 0, 40+0, 20x– уравнение линейной регрессии

4. х– мощность пласта, у– смена добычи угля.

a = 10*664-94*68 = 1.02 10*908-(94)2

b = 68-(-2, 75)*94 = –2.75 Уравнение регрессии y= 1, 02x–2, 75.

Коэффициент корреляции R= n*å xy–å xå y = 10*664 –94*68 =0.866 Ö (n*å x2– (x)2)(n*å y2– (å y)2) Ö (10*908– (94)2)(10*496– (68)2)

Связь между Х и Y ближе к линейной. Коэффициент детерминации R2½ R½ £ 1 Þ 0.8662 = 0.749 Þ на 74, 9% смена добычи угля зависит от мощности пласта и 25, 1% от других факторов. Контрольные вопросы: 1. Что такое парная регрессия? 2. Какую форму принимает система нормальных уравнений, когда применяется метод наименьших квадратов при построении линейной регрессии? 3. Какая формула служит для вычисления коэффициента парной линейной корреляции? 4. Как вычисляется индекс корреляции? 5. Что показывает и как вычисляется индекс детерминации? 6. Как осуществляется проверка значимости регрессии и ее отдельных коэффициентов? 7. Опишите построение доверительного интервала прогноза при линейной регрессии? 8. В чем сущность метода наименьших квадратов (МНК)? 9. Сформулируйте общую задачу статистической оценки параметров на примере оценки параметров линейной регрессии. 10. Сформулируйте свойства несмещенности, состоятельности и эффективности оценок параметров. Обладают ли этими свойствами оценки параметров линейной регрессии, полученные с помощью МНК? 11. В чем различие, смысловое и количественное, теоретических значений коэффициентов регрессии и их выборочных значений? 12. Какие факторы влияют на величину стандартных ошибок выборочных коэффициентов регрессии? 13. Как связаны выборочные коэффициенты регрессии с коэффициентом корреляции величин х и у? 14. Как осуществляется прогнозирование экономических показателей с использованием моделей линейной регрессии? 15. Как можно оценить «естественный» уровень безработицы с использованием модели линейной регрессии? 16. В каких случаях необходимо уточнение линейной регрессионной модели и как оно осуществляется? Задания и задачи 1. Имеются следующие ряды оценок по тестам чтения и арифметики: Чтение 43 58 45 53 37 58 55 61 46 64 46 62 60 56 Арифметика 32 25 28 30 22 25 22 20 20 30 21 28 34 28 Вычислите коэффициент корреляции. 2. Известны данные по числу преступлений на 100 тысяч человек, тыс. (y) в зависимости от среднедушевого дохода, тыс.руб. (x) по 10 регионам России. Построить линейную модель.

3. Дана зависимость зарплаты y, руб./мес. от стажа x, лет на некотором предприятии. Построить линейную модель.

4. Известна доля владельцев персональных компьютеров Логистическая модель:

Построить линейную зависимость z от х.

Тесты 1. Равный нулю коэффициент корреляции означает, что между факторами: а) отсутствует линейная связь; б) линейная связь существует; в) неопределенная ситуация.

2. Равный –1коэффициент корреляции означает, что между факторами: а) отсутствует линейная связь; б) линейная связь существует; в) функциональная зависимость; г) ситуация не определенна.

3. Коэффициент регрессии показывает: а) на сколько единиц увеличится или уменьшится в среднем y, если x увеличить на единицу; б) долю дисперсии некоторой случайной величины, вызванную вариацией другой; в) на сколько % увеличится или уменьшится в среднем y, если x увеличится на 1 %.

4. Коэффициент регрессии изменяется в пределах: а) от –1 до 1; б) от 0 до 1; в) принимает любое значение.

5. В двумерной модели для вывода о независимости признаков х и y в генеральной совокупности достаточно проверить значимость: а) только коэффициента корреляции; б) коэффициента корреляции и регрессии; в) коэффициента корреляции, детерминации и регрессии.

6. Если коэффициент корреляции положителен, то в линейной модели a) с ростом х уменьшается у, б) с ростом х увеличивается у, в) с уменьшением х растёт у.

7.Если коэффициент корреляции отрицателен, то в линейной модели a) с ростом х уменьшается у, б) с ростом х увеличивается у, в) с уменьшением х уменьшается у.

8.В модели парной регрессии у = 4 + 2х изменение х на 2 единицы вызывает изменение у на __ единиц а) 2, б) 4, в) 6.

9. В парном регрессионном анализе коэффициент детерминации R2 равен а) б) в)

1.8. Самостоятельная работа студентов Литература для самостоятельной работы 1. Новиков, А. И. Эконометрика: учеб. пособие: Дашков и К, 2013, -224 с. 2. Кремер, Н. Ш. Эконометрика: Учеб. для вузов / Н. Ш. Кремер, Б. А. Путко.-М.: ЮНИТИ, 2012. -310с. 3. Бывшев, В. А. Эконометрика: учеб. пособие / В. А. Бывшев. -М.: Финансы и статистика, 2009. -477с. 4. Мхитарян В.С., Архипова М.Ю., Сиротин В.П. Эконометрика: Учебно-методический комплекс. – М.: Изд. центр ЕАОИ. 2008. – 144 с. 5. Доугерти Кр. Введение в эконометрику/ Пер. с англ. – М.: МГУ; ИНФРА-М, 2003.

INTERNET-ресурсы 1. http: //upereslavl.botik.ru/UP/ECON/econometrics/top1/tsld006.htm 2. http: //www.nsu.ru/ef/tsy/ecmr/study.htm 3. http: //www.nsu.ru/ef/tsy/ecmr/index.htm 4. http: //www.statsoft.ru/home/textbook/def ault.htm 5. http: //www.nsu.ru/ef/tsy/ecmr/study.htm 6. http: //www.dataforce.net/~antl/article/econometric 7. http: //www.nsu.ru/ef/tsy/ecmr/study.htm 8. http: //www.tvp.ru/vnizd/mathem4.htm 9. http: //www.kgtu.runnet.ru/WD/TUTOR/textbook/modules/stmulreg.html Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 1353; Нарушение авторского права страницы

, (1.6)

, (1.6) )2 – фактических значений от их среднего арифметического;

)2 – фактических значений от их среднего арифметического;  =0, 0479/6=0, 008.

=0, 0479/6=0, 008. )2, тогда дисперсия параметра a1 вычисляется по формуле D(a1)=σ 2/ Sx.

)2, тогда дисперсия параметра a1 вычисляется по формуле D(a1)=σ 2/ Sx. . (1.8)

. (1.8) =å nyxxiyi/n.

=å nyxxiyi/n. /sy. (1.9)

/sy. (1.9)

,

,  – общая средняя признака Y;

– общая средняя признака Y;  – условная средняя признака Y.

– условная средняя признака Y. =(10× 100+28× 400+12× 900)/50=460,

=(10× 100+28× 400+12× 900)/50=460,

График уравнения регрессии y на x выглядит следующим образом:

График уравнения регрессии y на x выглядит следующим образом:  в зависимости от среднедушевого дохода

в зависимости от среднедушевого дохода  ; объем выборки

; объем выборки  .

. Þ

Þ

,

,  ,

,  .

.