|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сведения о преподавателе и контактная информацияСтр 1 из 12Следующая ⇒

Рабочая учебная программа Сведения о преподавателе и контактная информация

Кондратьев Владимир Николаевич – доцент кафедры «Инженерное предпринимательство и маркетинг» Кафедра «Инженерное предпринимательство и маркетинг» находится в ІV корпусе КарГТУ (адрес), аудитория 216, контактный телефон 567594 (2029),

1.2 Трудоемкость дисциплины

1.3 Характеристика дисциплины Дисциплина «Экономика отрасли» является цикл базовой дисциплиной как обязательный компонент.

1.4 Цель дисциплины Данный курс ставит своей целью изучение студентами теоретических основ теоретических и практических навыков основ экономным, эффективно организации и управления производством.

1.5 Задачи дисциплины Задачи дисциплины следующие: вопросы формирования к структуру основных и текущих активов предприятия, себестоимость производства, услуг их передаче и распределение энергии, формирование фонда заработки план и другие. В результате изучения данной дисциплины студенты должны: иметь представление: - о рыночных преобразованиях в отрасли; - об используемых методах исчисления затрат; - методологии расчета тарифа на услуги энергопредприятий; - о бухгалтерских стандартах, используемых в РК. знать: - методы расчета затрат на производство продукции, производимой энерго предприятиями энергопредприятиями; - методологию расчета инвестиционных программ; - методы расчета тарифа на услуги, производимые энергопредприятиями. уметь: - составлять программы расчета - выбирать эффективный численный метод для решения конкретной задачи. - использовать готовые пакеты прикладных программ для энергетических расчетов. - составить бизнес – план по эффективному проекту. Приобрести практические навыки работы с учебной и научной литературой по вопросам экономики, организации и управления производством, с инструктивно - правовыми документами, технико-экономических расчетов по экономики производства, организации производственных процессов, организации труда, управлением предприятием, с формами статистической отчетности на этих предприятиях, по выполнению экономического анализа (эффективности производства).

Пререквизиты Для изучения данной дисциплины необходимо усвоение следующих дисциплин (с указанием разделов (тем)):

Постреквизиты Знания, полученные при изучении дисциплины «Экономика отрасли» используются при освоении следующих дисциплин: перенапряжение и изоляция, взрывные работы, проектирование электроснабжения предприятий

1.8 Содержание дисциплины 1.8.1 Содержание дисциплины по видам занятий и их трудоемкость

Список основной литературы 1. Самсонов В. С., Вяткин М. А. Экономика предприятий энергетического комплекса. – М.: Высшая школа, 2003. 2. Чернухин А. А., Флаксерман Ю. Н. Экономика энергетики СССР: Учебник. – М.: Энергия, 1980. 3. Златопольский А. П., Прузнер Л. С. и др. Экономика, организация и планирование теплосилового хозяйства промышленного предприятия. М.: Энергоатомиздат, 1995. Список дополнительной литературы 1.Экономика и управление в энергетике: Учеб. пособие под ред. Н. Н. Кожевникова. – М.: Изд. Центр Академия, 2003. 2. Экономика электроэнергетики: рыночная политика: Сб./ Отв. ред. Э. Хоуп и др. Сибирское отделение Российской академии наук, 2001. 3. Шабалин Е. М. Финансы энергетики: Учебник. – М.: Высшая школа, 1989. 4. Падалко Л.П., Пекелис Г. Е. Экономика энергосистем: Учебное пособие. – Минск: Высшая школа, 1976. 5. Прузнер С. Л. Экономика теплоэнергетики СССР. – М, 1975. 6. Багиев Г. Л. и др. Организация, планирование энергохозяйства промышленных предприятий. Энергоиздат, 1988. 7. Лапицкий В. И. Организация и планирование энергетики. – М.: Высшая школа, 1975. 8. Синягин и др. Система предупредительных плановых ремонтов энергооборудования промышленных предприятий. – М.: Энергия, 1975. 9. Организация, планирование и управление деятельностью промпредприятий, под ред. С. Каменицера. – М.: Высшая школа, 1984. 10. Дукенбаев К., Нурекен Е. Энергетика Казахстана. Технический аспект. – Алматы, 2001. 11. Экономика и управление в энергетике. Учебное пособие для студ. сред. проф. учеб. заведений / Под ред. Н.Н. Кожевникова. - М.: Издательский центр «Академия», 2003. – 416 с. 12. Самсонов В.С., Вяткин М.А. Экономика предприятий энергетического комплекса: Учеб. для вузов. – 2-е изд. – М.: Высш. шк., 2003. – 384 с. 13. Падалко Л.П., Пекелис Г.Е. Экономика энергосистем. Учебное пособие. - Минск: «Высшая школа», 1976. – 311 с. 14. Лапицкий В.И. Организация и планирование энергетики. - М.: Высш. школа, 1975. – 388 с.

1.11 Критерии оценки знаний студентов

Экзаменационная оценка по дисциплине определяется как сумма максимальных показателей успеваемости по рубежным контролям (до 60%) и итоговой аттестации (экзамену) (до 40%) и составляет значение до 100% в соответствии с таблицей.

Рубежный контроль проводится на 7-14-й неделях обучения и складывается исходя из следующих видов контроля:

Политика и процедуры

При изучении дисциплины «Экономики отрасли» прошу соблюдать следующие правила: 1. Не опаздывать на занятия. 2. Не пропускать занятия без уважительной причины, в случае болезни прошу предоставить справку, в других случаях – объяснительную записку. 3. Отключать сотовые телефоны во время занятий, соблюдать тишину и порядок. 4. После каждой лекции составлять к ней контрольные вопросы. 5. В установленный срок выполнять домашние задания. 6. Активно участвовать в учебном процессе. 7. Быть терпимыми, открытыми, откровенными и доброжелательными к сокурсникам и преподавателям. 1.13 Учебно-методическая обеспеченность дисциплины

2. График выполнения и сдачи заданий по дисциплине

Конспект лекций

Тема 1 Введение. (1 час) План лекции 1 Роль энергетики в развитии экономики страны 2 Состав отрасли 3 Основная задача курса 4 Производство энергии, ее передача и распределения 5 Энергетика в современных условиях 6 Общеэнергетическая система

Энергетике в развитии экономики страны уделяется огромная роль. Это обусловлено тем, что любой производственный процесс во всех отраслях промышленности, в сельском хозяйстве на транспорте, все виды обслуживания населения страны связаны со всеми возрастающими масштабами использования энергии. В процессе развития производительных сил непрерывно изменяются и совершенствуются источники и виды энергии, используемые в производстве и в быту. В далеком прошлом энергетической силой служили мускульная сила людей, дополненая двигательной силой животных, воды и ветра. С открытием энергии пора связана промышленная революция XIII века, последующий технический прогресс производства и рост производительности труда. Внедрение паровой машины позволило отделить производство энергии от источника (ресурса) в организационном отношении. Электроэнергетика обеспечивает электроэнергией все отрасли экономики страны и около 40% в тепловой энергии. В состав этой отрасли входят тепловые (конденсационные и теплофикационные) электростанции (на органическом топливе), атомные и гидровлические электрические станции, районные и пиковые котельные, подстанции, линии электропередач, электрические и тепловые сети. Все электростанции, использующие природные запасы топлива, работают в органическом единстве с предприятиями: добывающими, перерабатывающими и транспортирующие это топливо. Для ТЭС на угле – это шахты, угольные разрезы, предприятия по обогащению топлива; для ТЭС на газе – предприятия газодобычи, газопроводы, газохранилища; для ТЭС на мазуте – предприятия нефтедобычи и нефтепереработки и т.д. Основной задачей курса является теоретическое и практическое освоение комплекса экономических знаний в электроэнергетической отрасли, путей решения технико-экономических вопросов. В результате возникла обособленная отрасль промышленности – топливная, специализированная на добыче энергетических ресурсов. Энергетической основой развития производительных сил на современном этапе является электрическая энергия. Производство энергии, ее передача и распределения обособились в самостоятельную отрасль – электроэнергетику. Источниками энергоснабжения стали электрические станции. В современных условиях энергетика выступает как сложная система, состоящая из производственных систем для получения, преобразования, распределения и использования в экономике страны природных энергетических ресурсов и энергии всех видов. Общеэнергетическая система включает следующие системы: электроэнергетическую, газоснабжающую, нефтеснабжающую и углеснабжающую создается производственная база для обеспечения ядерных топливом атомных электростанций. Эти производственные системы, несмотря на тесные взаимосвязи между ними, выступают как обособленные. При изучении вопросов, связанных с экономикой энергетики будет уделяться внимание рассмотрению вопросов формирования и структуре основных и текущих активов предприятия, себестоимости производимых услуг при передаче и распределении электрической и тепловой энергии, вопросам определения колличество работников и формирования фонда заработной платы, экономическим аспектам эксплуатации и ремонта энергетического оборудования, планирования экономической деятельности энергохозяйств, разработке инвестиционных проектов и методов их оценки и др. вопросы.

Рекомендуемая литература 1. Самсонов В. С., Вяткин М. А. Экономика предприятий энергетического комплекса. – М.: Высшая школа, 2003. 2. Чернухин А. А., Флаксерман Ю. Н. Экономика энергетики СССР: Учебник. – М.: Энергия, 1980. 3. Златопольский А. П., Прузнер Л. С. и др. Экономика, организация и планирование теплосилового хозяйства промышленного предприятия. М.: Энергоатомиздат, 1995. 4. Дукенбаев К., Нурекен Е. Энергетика Казахстана. Технический аспект. – Алматы, 2001. Контрольные задания для СРС 1 Какие роль энергетики в развитии экономики страны? 2 Какой состав отрасли? 3 Какая основная задача курса? 4 Производство энергии, ее передача и распределение? 5 Энергетика в современных условиях? 6 Общеэнергетическая система?

Таблица 1.1 ОСНОВНЫЕ АКТИВЫ ЭНЕРГЕТИКИ В условиях рыночной экономики очень важно четко и однозначно понимать различные виды единовременных затрат: капитал, капиталовложения, инвестиции, производственные фонды, включая основные активы и текущие активы. Экономическая сущность основных производственных активов — многократное, в течение длительного времени участие в производственном процессе, когда их стоимость постепенно утрачивается (оборудование «стареет») и переносится на производимую продукцию. Текущие активы в процессе производства сразу и полностью утрачивают свою стоимость, которая включается в стоимость произведенной продукции. Целесообразно отметить три коренных отличия основных и текущих: 1) сохранение основными активами в течение длительного времени своей формы, а текущие активы и средства сразу же в течение производственного цикла свою первоначальную форму теряют, как бы «растворяясь» в производимой продукции; длительный срок службы основных активов по сравнению с текущими активами, которые полностью поглощаются производством Длительный, постепенный перенос стоимости на продукцию ос Единовременные затраты и ежегодные расходы отражаются в производственном процессе, когда производственные активы переносят свою стоимость на продукцию. По форме участия в производстве эти активы разделяются на основные и текущие. Основные активы представляют собой денежное выражение средств труда и участвуют в процессе производства длительное время, постепенно, по мере износа утрачивая свою стоимость и перенося ее на производимую продукцию. По технологическому признаку основные активы подразделяются на: здания; сооружения; передаточные устройства; силовые машины и оборудование (в том числе автоматическое); рабочие машины и оборудование; измерительные и регулирующие приборы и устройства, транспортные средства; инструменты; производственный и хозяйственный инвентарь; прочие основные активы Примерная структура основных активов приведена в табл. 3.1.

Таблица 3.1. Ориентировочная структура основных производственных активов в промышленности, %

Как видно из табл. 3.1, в разных отраслях материального производства структура основных активов различна, причем для энергетики характерен большой удельный вес силовых машин и передаточных устройств. Последнее обстоятельство вызвано наличием протяженных и дорогостоящих линий электропередачи. Поскольку в процессе эксплуатации основные активы изнашиваются, они меняют свою стоимость. Стоимостная оценка основных производственных активов может рассчитываться: по полной первоначальной стоимости, т.е. по по полной восстановительной стоимости, т.е. Восстановительная стоимость производственных активов определяется как разность между первоначальной стоимостью и величиной морального износа, выраженного в стоимостной форме. В момент ввода в действие новых основных активов их первоначальная стоимость соответствует восстановительной. Экономическая сущность участия основных активов в производстве — постепенный, в течение длительного времени перенос своей стоимости на производимую продукцию при постепенном износе и соответственном снижении собственной стоимости. Этот процесс отражается: включением сумм амортизационных отчислений в себестоимость созданием амортизационного фонда, предназначенного в дальней периодической переоценкой основных активов, постоянным учетом Амортизация основных производственных активов

(3.1)

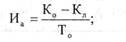

Часть первоначальной стоимости, переносимая на продукцию в течение одного года, представляет собой амортизационные отчисления (Иа):

(3.3)

(3.4)

где α — норма амортизационных отчислений от первоначальной стоимости основных активов; Ко — первоначальная стоимость основных активов; Кл — ликвидная стоимость оборудования; Тсл — срок службы основных активов. Амортизационные отчисления производятся ежегодно, и через период времени, равный сроку службы Тсл, накопится сумма, равная первоначальной стоимости основных активов Ко (за вычетом ликвидной стоимости Кл). Понятие ликвидной стоимости по-разному трактуется специалистами. Одни предлагают рассчитывать ее как неамортизированную часть первоначальной стоимости, другие считают необходимым учитывать возможность продажи изношенного (возможно, отремонтированного) оборудования, и тогда ликвидная стоимость — цена этой продажи. В пользу такого мнения выступает тот факт, что оборудование может ликвидироваться не потому, что оно физически неработоспособно, а в связи с моральным старением. Если оборудование в процессе производства полностью изнашивается и ликвидная стоимость очень мала (практически — стоимость металлолома, если оборудование металлическое), то расчет нормы амортизации можно представить упрощенно: при Кл=0 (при полном износе основных активов)

α ≈ 1/Тсл. (3.5)

Энергетика является очень капиталоемкой отраслью материального производства, на каждого энергетика приходится больше производственных активов (показатель фондовооруженности), чем на работника в других отраслях промышленного производства. Так, в промышленной энергетике при численности производственного персонала в энергослужбе предприятия около 10 % от общего количества, доля производственных активов, относящихся к энергетике предприятия, т.е. с учетом энергетической части технологического оборудования, составляет до 70 % основных активов промышленного предприятия. Фондовооруженность промышленных энергетиков примерно в 2—3 раза больше, чем у работников основного промышленного производства. Разные виды основных активов по-разному участвуют в материальном производстве: одни непосредственно (машины, оборудование и т.п.), другие лишь создают условия для производственных процессов (здания, сооружения и др.). Поэтому они и подразделяются на активные и пассивные. Очевидно, что активные основные активы изнашиваются быстрее, интенсивнее, чем пассивные, и потому норма их амортизации больше. В энергетике доля активных основных активов соотносится с пассивными как 3: 1 или 4: 1. Это требует постоянного обновления основных активов, особенно их активной части. При исчислении величины амортизационных отчислений необходимо периодически переоценивать основные активы, что особенно актуально в условиях инфляции, и соответственно рассчитывать амортизационные отчисления от новой, переоцененной стоимости. Амортизационные отчисления производятся от первоначальной стоимости основных активов, но по мере переоценки они ведутся от балансовой стоимости, т.е. величины, числящейся на бухгалтерском балансе. При проведении экономической реформы 1992 г. и последующем резком изменении масштаба цен переоценка проводилась регулярно, иногда по нескольку раз в год. Понятие «срок службы» предусматривает физический износ активов, в результате которого они (здания, сооружения, оборудование) становятся физически неработоспособными, и моральное старение активов, когда они как бы «выходят из моды». Различаются: моральный износ 1-го рода, когда появляется точно такое же оборудование, но продаваемое по более низкой цене, вследствие чего амортизационные отчисления на их износ могли бы быть меньшими; моральный износ 2-города, когда на рынке появляется оборудование того же назначения, но с улучшенными технико-экономическими характеристиками, более экономичное, например с меньшим удельным расходом топлива или энергии на единицу продукции, т.е. его применение сократило бы эксплуатационные расходы. Если учитывать не только физический, но и моральный износ, то срок службы становится не реальным календарным понятием, а технико-экономической категорией, нужной для расчета норм амортизации. Нормы амортизации разрабатываются и диктуются государством централизованно, так что реальные собственники не могут их менять по собственному усмотрению, стремясь к ускоренной амортизации оборудования для его скорейшего обновления. Поскольку срок службы оборудования Тсл является важной экономической категорией и зависит не только от времени полного физического, но и морального износа, в последнее время некоторым собственникам (поддержка малого и среднего бизнеса) разрешена ускоренная амортизация некоторых видов оборудования. Тогда возможна обратная постановка вопроса: сколько времени должно прослужить оборудование, если производитель считает нужным, чтобы оно побыстрее амортизировалось и чтобы через сравнительно небольшой период купить новое? При этом старое, но еще работоспособное оборудование можно продать, выручив некоторую сумму Кл, большую, чем стоимость металлолома. Очевидно, здесь владелец должен задаться той стоимостью, которую оборудование все же должно перенести на продукцию, оправдав свое приобретение Иа.

Величины норм амортизации по некоторым видам производственных активов приведены в табл. 4.2. [1] В ряде случаев начисление амортизации приостанавливается. Это может быть при реконструкции и модернизации основных средств по решению руководителя предприятия, а также их переводе на консервацию (на срок не менее трех месяцев). Также не начисляется амортизация в период восстановления объектов основных средств, продолжительность которого превышает 12 месяцев. С 1 января 1998 г. были введены новые и теперь действуют четыре способа: линейный; способ уменьшения остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ). Таким образом, у предприятия появилось право выбора способа начисления амортизационных отчислений по основным средствам в зависимости от финансово-экономического состояния. Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока полезного использования и отражается в учетной политике предприятия. ПОНЯТИЕ ЦЕНЫ И ТАРИФА Понятие цены и тарифа как дифференцированной цены является важной технико-экономической категорией, от которой зависят основные показатели производственно-хозяйственной деятельности, т.е. финансо-вая и экономическая устойчивость предприятия. Дифференциация цен на энергетическую продукцию (как, впрочем, и в некоторых других отраслях, например, на транспорте) производится по нескольким признакам: по числу часов использования максимума энергопотребления; по участию потребителя в максимуме нагрузки энергосистемы; по заполнению суточного графика нагрузки; по уровню энергопотребления и др. Тарифы на энергию и энергоносители можно классифицировать следующим образом: 1. Одноставочные тарифы — оплата фактически потребленной энергии по определенной ставке. Так расплачиваются с поставщиками все бытовые, сельскохозяйственные потребители электроэнергии, а также промышленные и приравненные к ним, если их присоединенная мощность не превышает 750 кВА. В большинстве случаев одноставочные тарифы приняты при оплате тепловой энергии и других энергоносителей. Величина одноставочного тарифа существенно отличается для разных регионов страны в зависимости от местных условий — цены и качества топлива, технико-экономических показателей электростанций, удельного веса ГЭС в покрытии графика нагрузки и др. Она также неодинакова для различных групп потребителей — промышленных и приравненных к ним, бюджетных (финансирующихся из федерального или местного бюджета), бытовых, коммерческих структур и т.п. 2. Двуставочные тарифы — оплата заявленного максимума нагруз 3. Многоставочные тарифы — двуставочный тариф дополняется 4. Штрафные тарифы — постоянные или одноразовые экономиче 5. Льготные тарифы — уже упоминавшийся льготный тариф на «ночную» электроэнергию, премирование (разовое снижение тарифа) за повышение (в определенных пределах) коэффициента мощности (tgcp) и др. Кроме «ночного» тарифа другие льготы потребителям в настоящее время предоставляются редко.

Рекомендуемая литература 1. Самсонов В. С., Вяткин М. А. Экономика предприятий энергетического комплекса. – М.: Высшая школа, 2003. 2. Чернухин А. А., Флаксерман Ю. Н. Экономика энергетики СССР: Учебник. – М.: Энергия, 1980. Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 617; Нарушение авторского права страницы

Процесс переноса стоимости основных производственных активов на продукцию происходит в течение всего срока службы оборудования и называется амортизацией:

Процесс переноса стоимости основных производственных активов на продукцию происходит в течение всего срока службы оборудования и называется амортизацией:  (3.2)

(3.2) (3.6)

(3.6)