|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 2 Предмет и задачи курса. (1 час)

План лекции 1 Отрасли энергетики 2 Использование энергии 3 Установленная мощность электростанций и производство электроэнергии в Казахстане 4 Производство электроэнергии 5 Запасы нефти и газа Казахстане 6 Запасы угля в Казахстане 7 Расход энергоресурсов на производство продукциии на 1 т. продукции В современном понимании энергетика (или энергетическое хозяйство) – это производство, преобразование, хранение, транспортировка, распределение и использование всех видов энергетических ресурсов и энергии. Отрасли энергетики, изучающие, получение, преобразование, транспортировку и применение тепловой и электрической энергий называются соответственно теплоэнергетика и электроэнергетика. Отрасль энергетики, изучающий процессы преобразования водной энергии в электрическую называют гидроэнергетикой. Использование энергии атомного ядра привело к созданию атомной энергетики. Различают еще ветроэнергетику – используется энергия ветра. В энергетике используют 5 видов установок: - генерирующие – преобразуют энергию различных природных энергетических ресурсов в электрическую, тепловую, механическую или др. (компрессоры, газогенераторные установки и др.) - преобразующие – изменяющие параметры данного вида энергии (трансформаторные подстанции, выпрямительные электроустановки и др.) - передача и распределение энергии (электр., тепловые, газовые сети, сети сжатого воздуха ) - аккумулирующие – электрические и тепловые аккумуляторы. - потребляющие – для преобразования электроэнергии к тому виду, в котором она непосредственно используется (электропривод машин, светильники, промышленные печи, отопительные установки и др.) Установленная мощность электростанций и производство электроэнергии в Казахстане приведено в таблице 1.1 Таблица 1.1 Установленная мощность электростанций

К 2015 г. производство электроэнергии планируется довести до 127 млрд часов. Топливные ресурсы Казахстана: нефти – 0, 7 – 0, 5% мировых запасов газа – 1, 5 – 1, 7% мировых запасов угля – 34100 – 3, 3% мировых запасов Потребление электроэнергии на душу населения квт/час. на человека: Казахстан – 4842; США – 11951; Германия – 5799; Франция – 6456. Запасы нефти и газа сосредоточены в основновном в Атырауской, Актюбинской, Уральской областях и на п/острове Мангистау. Мощными месторождениями является: Каражанбас, Каламкас (Атырауская обл.), Кенкияк, Жанажол (Актюбинская обл.), Карагачанакское (Уральская обл.) Запасы угля в Казахстане велик имеет несколько бассейнов каменного и бурого угля всего 155 месторождений. Большинство месторождений расположены на территории Карагандинской, Павлодарской, Кустанайской обл. Наиболее крупнейшим является Карагандинский угольный бассейн. Занимаемая площадь 3000 км2 , имеет 80 пластов общей мощности 120 м. В последние годы начато освоение уг. бассейнов: Майкубенское, Тургай. Расход энергоресурсов на производство продукциии на 1 т. продукции (Казахстан, США) США Казахстан Добыча медной руды 0, 87 1, 62 Добыча свинц-й и цинк-й руды 0, 13 0, 64 Выплавка меди 0, 49 0, 99 Электролиз меди 0, 036 0, 074 Электролиз цинка 0, 97 Добыча угля открытом способом 0, 007 0, 0014 Подземная добыча угля 0, 654 0, 054 Подземная добыча желтого фосфора 6, 189 8, 912 Протяженность воздушных ЛЭП 0, 4 – 1150 кв.: (тыс. км) 5, 4 кв 110, 5 610 кв 186, 0 35 кв 60, 0 110 кв 43, 0 220 кв 17, 9 500 кв 4, 8 1150 кв 1, 4 Рекомендуемая литература 1. Самсонов В. С., Вяткин М. А. Экономика предприятий энергетического комплекса. – М.: Высшая школа, 2003. 2. Чернухин А. А., Флаксерман Ю. Н. Экономика энергетики СССР: Учебник. – М.: Энергия, 1980. 3. Златопольский А. П., Прузнер Л. С. и др. Экономика, организация и планирование теплосилового хозяйства промышленного предприятия. М.: Энергоатомиздат, 1995.

Контрольные задания для СРС 1 Какие отрасли энергетики есть в Казахстане? 2 Какое использование энергии есть в Казахстане? 3 Какая установленная мощность электростанций и производство электроэнергии в Казахстане? 4 виды производства электроэнергии Казахстане? 5 Какие запасы нефти и газа Казахстане? 6 Какие запасы угля в Казахстане? 7 Какой расход энергоресурсов на производство продукции на 1 т. продукции?

Тема 3. Основные и текущие активы предприятия. (1 час) План лекции 1 Основные активы энергетики 2 Текущие активы и текущие средства 3 Показатели использования производственных основных активов

ОСНОВНЫЕ АКТИВЫ ЭНЕРГЕТИКИ В условиях рыночной экономики очень важно четко и однозначно понимать различные виды единовременных затрат: капитал, капиталовложения, инвестиции, производственные фонды, включая основные активы и текущие активы. Экономическая сущность основных производственных активов — многократное, в течение длительного времени участие в производственном процессе, когда их стоимость постепенно утрачивается (оборудование «стареет») и переносится на производимую продукцию. Текущие активы в процессе производства сразу и полностью утрачивают свою стоимость, которая включается в стоимость произведенной продукции. Целесообразно отметить три коренных отличия основных и текущих: 1) сохранение основными активами в течение длительного времени своей формы, а текущие активы и средства сразу же в течение производственного цикла свою первоначальную форму теряют, как бы «растворяясь» в производимой продукции; длительный срок службы основных активов по сравнению с текущими активами, которые полностью поглощаются производством Длительный, постепенный перенос стоимости на продукцию ос Единовременные затраты и ежегодные расходы отражаются в производственном процессе, когда производственные активы переносят свою стоимость на продукцию. По форме участия в производстве эти активы разделяются на основные и текущие. Основные активы представляют собой денежное выражение средств труда и участвуют в процессе производства длительное время, постепенно, по мере износа утрачивая свою стоимость и перенося ее на производимую продукцию. По технологическому признаку основные активы подразделяются на: здания; сооружения; передаточные устройства; силовые машины и оборудование (в том числе автоматическое); рабочие машины и оборудование; измерительные и регулирующие приборы и устройства, транспортные средства; инструменты; производственный и хозяйственный инвентарь; прочие основные активы Примерная структура основных активов приведена в табл. 3.1.

Таблица 3.1. Ориентировочная структура основных производственных активов в промышленности, %

Как видно из табл. 3.1, в разных отраслях материального производства структура основных активов различна, причем для энергетики характерен большой удельный вес силовых машин и передаточных устройств. Последнее обстоятельство вызвано наличием протяженных и дорогостоящих линий электропередачи. Поскольку в процессе эксплуатации основные активы изнашиваются, они меняют свою стоимость. Стоимостная оценка основных производственных активов может рассчитываться: по полной первоначальной стоимости, т.е. по по полной восстановительной стоимости, т.е. Восстановительная стоимость производственных активов определяется как разность между первоначальной стоимостью и величиной морального износа, выраженного в стоимостной форме. В момент ввода в действие новых основных активов их первоначальная стоимость соответствует восстановительной. Экономическая сущность участия основных активов в производстве — постепенный, в течение длительного времени перенос своей стоимости на производимую продукцию при постепенном износе и соответственном снижении собственной стоимости. Этот процесс отражается: включением сумм амортизационных отчислений в себестоимость созданием амортизационного фонда, предназначенного в дальней периодической переоценкой основных активов, постоянным учетом Амортизация основных производственных активов

(3.1)

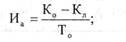

Часть первоначальной стоимости, переносимая на продукцию в течение одного года, представляет собой амортизационные отчисления (Иа):

(3.3)

(3.4)

где α — норма амортизационных отчислений от первоначальной стоимости основных активов; Ко — первоначальная стоимость основных активов; Кл — ликвидная стоимость оборудования; Тсл — срок службы основных активов. Амортизационные отчисления производятся ежегодно, и через период времени, равный сроку службы Тсл, накопится сумма, равная первоначальной стоимости основных активов Ко (за вычетом ликвидной стоимости Кл). Понятие ликвидной стоимости по-разному трактуется специалистами. Одни предлагают рассчитывать ее как неамортизированную часть первоначальной стоимости, другие считают необходимым учитывать возможность продажи изношенного (возможно, отремонтированного) оборудования, и тогда ликвидная стоимость — цена этой продажи. В пользу такого мнения выступает тот факт, что оборудование может ликвидироваться не потому, что оно физически неработоспособно, а в связи с моральным старением. Если оборудование в процессе производства полностью изнашивается и ликвидная стоимость очень мала (практически — стоимость металлолома, если оборудование металлическое), то расчет нормы амортизации можно представить упрощенно: при Кл=0 (при полном износе основных активов)

α ≈ 1/Тсл. (3.5)

Энергетика является очень капиталоемкой отраслью материального производства, на каждого энергетика приходится больше производственных активов (показатель фондовооруженности), чем на работника в других отраслях промышленного производства. Так, в промышленной энергетике при численности производственного персонала в энергослужбе предприятия около 10 % от общего количества, доля производственных активов, относящихся к энергетике предприятия, т.е. с учетом энергетической части технологического оборудования, составляет до 70 % основных активов промышленного предприятия. Фондовооруженность промышленных энергетиков примерно в 2—3 раза больше, чем у работников основного промышленного производства. Разные виды основных активов по-разному участвуют в материальном производстве: одни непосредственно (машины, оборудование и т.п.), другие лишь создают условия для производственных процессов (здания, сооружения и др.). Поэтому они и подразделяются на активные и пассивные. Очевидно, что активные основные активы изнашиваются быстрее, интенсивнее, чем пассивные, и потому норма их амортизации больше. В энергетике доля активных основных активов соотносится с пассивными как 3: 1 или 4: 1. Это требует постоянного обновления основных активов, особенно их активной части. При исчислении величины амортизационных отчислений необходимо периодически переоценивать основные активы, что особенно актуально в условиях инфляции, и соответственно рассчитывать амортизационные отчисления от новой, переоцененной стоимости. Амортизационные отчисления производятся от первоначальной стоимости основных активов, но по мере переоценки они ведутся от балансовой стоимости, т.е. величины, числящейся на бухгалтерском балансе. При проведении экономической реформы 1992 г. и последующем резком изменении масштаба цен переоценка проводилась регулярно, иногда по нескольку раз в год. Понятие «срок службы» предусматривает физический износ активов, в результате которого они (здания, сооружения, оборудование) становятся физически неработоспособными, и моральное старение активов, когда они как бы «выходят из моды». Различаются: моральный износ 1-го рода, когда появляется точно такое же оборудование, но продаваемое по более низкой цене, вследствие чего амортизационные отчисления на их износ могли бы быть меньшими; моральный износ 2-города, когда на рынке появляется оборудование того же назначения, но с улучшенными технико-экономическими характеристиками, более экономичное, например с меньшим удельным расходом топлива или энергии на единицу продукции, т.е. его применение сократило бы эксплуатационные расходы. Если учитывать не только физический, но и моральный износ, то срок службы становится не реальным календарным понятием, а технико-экономической категорией, нужной для расчета норм амортизации. Нормы амортизации разрабатываются и диктуются государством централизованно, так что реальные собственники не могут их менять по собственному усмотрению, стремясь к ускоренной амортизации оборудования для его скорейшего обновления. Поскольку срок службы оборудования Тсл является важной экономической категорией и зависит не только от времени полного физического, но и морального износа, в последнее время некоторым собственникам (поддержка малого и среднего бизнеса) разрешена ускоренная амортизация некоторых видов оборудования. Тогда возможна обратная постановка вопроса: сколько времени должно прослужить оборудование, если производитель считает нужным, чтобы оно побыстрее амортизировалось и чтобы через сравнительно небольшой период купить новое? При этом старое, но еще работоспособное оборудование можно продать, выручив некоторую сумму Кл, большую, чем стоимость металлолома. Очевидно, здесь владелец должен задаться той стоимостью, которую оборудование все же должно перенести на продукцию, оправдав свое приобретение Иа.

Величины норм амортизации по некоторым видам производственных активов приведены в табл. 4.2. [1] В ряде случаев начисление амортизации приостанавливается. Это может быть при реконструкции и модернизации основных средств по решению руководителя предприятия, а также их переводе на консервацию (на срок не менее трех месяцев). Также не начисляется амортизация в период восстановления объектов основных средств, продолжительность которого превышает 12 месяцев. С 1 января 1998 г. были введены новые и теперь действуют четыре способа: линейный; способ уменьшения остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ). Таким образом, у предприятия появилось право выбора способа начисления амортизационных отчислений по основным средствам в зависимости от финансово-экономического состояния. Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока полезного использования и отражается в учетной политике предприятия. Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 658; Нарушение авторского права страницы

Процесс переноса стоимости основных производственных активов на продукцию происходит в течение всего срока службы оборудования и называется амортизацией:

Процесс переноса стоимости основных производственных активов на продукцию происходит в течение всего срока службы оборудования и называется амортизацией:  (3.2)

(3.2) (3.6)

(3.6)