|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема № 14. Виды нелинейных уравнений регрессии⇐ ПредыдущаяСтр 14 из 14

(Задания предполагают несколько правильных ответов) Вопрос № 14.1 В эконометрическую модель вида Кобба–Дугласа Варианты ответов: 1) параметр а; 2) переменная х2; 3) переменная х1; 4) переменная y; Вопрос № 14.2 В эконометрическую модель Варианты ответов: 1) переменная х1; 2) переменная х2; 3) параметр с; 4) параметр b. Вопрос № 14.3 В эконометрическую модель Варианты ответов: 1) параметр а; 2) переменная у; 3) параметр b; 4) переменная х. Вопрос № 14.4 В эконометрическую модель Варианты ответов: 1) переменная у; 2) величина е; 3) переменная х; 4) параметр а. Вопрос № 14.5 Выберите неверные утверждения по поводу модели Варианты ответов: 1) нелинейная относительно параметров уравнения регрессии; 2) нельзя преобразовать в линейную форму; 3) нелинейная; 4) Y убывает при увеличении X. Тема № 15. Линеаризация нелинейных моделей регрессии (Задания на установление правильной последовательности) Вопрос № 15.1 Укажите последовательность этапов оценки параметров нелинейной регрессии Варианты ответов: 1) оцениваются параметры регрессии b0, b1, b2; 2) задается спецификация модели, линейная относительно логарифмов исходных переменных 3) определяются исходные параметры из тождеств: 4) находятся логарифмы правой и левой частей нелинейного уравнения. Вопрос № 15.2 Укажите последовательность этапов оценки параметров нелинейной регрессии Варианты ответов: 1) задается полулогарифмическая спецификация модели 2) оцениваются параметры регрессии b0, b1, b2; 3) определяются исходные параметры из тождеств: 4) находятся логарифмы правой и левой частей нелинейного уравнения. Вопрос № 15.3 Укажите последовательность этапов оценки параметров нелинейной регрессии, линейной относительно параметров. Варианты ответов: 1) определяются оценки исходные параметры нелинейной модели, которые совпадают с параметрами линеаризованной модели; 2) применяется метод наименьших квадратов для оценки линеаризованной модели; 3) задается линейная спецификация модели в новых переменных; 4) выбирается метод линеаризации исходной модели. Вопрос № 15.4 Укажите последовательность этапов оценки параметров нелинейной модели внутренне линейной. Варианты ответов: 1) задается линейная спецификация модели в новых переменных; 2) определяются параметры нелинейной модели по формулам, связывающим их с параметрами линеаризованной модели; 3) применяется метод наименьших квадратов; 4) выбирается метод линеаризации исходной модели. Тема № 16. Оценка качества нелинейных уравнений регрессии (Задания предполагают 1 правильный ответ) Вопрос № 16.1 Назовите показатель тесноты связи для нелинейных моделей регрессии. Варианты ответов: 1) F-критерий Фишера; 2) парный коэффициент линейной корреляции; 3) линейный коэффициент корреляции; 4) индекс корреляции. Вопрос № 16.2 Пусть Варианты ответов: 1) 2) 3) 4) Вопрос № 16.3 Выражение Варианты ответов: 1) средней ошибки аппроксимации; 2) F—критерия Фишера; 3) коэффициента эластичности; 4) индекса корреляции. Вопрос № 16.4 Коэффициент эластичности показывает … Варианты ответов: 1) отношение коэффициента детерминации к коэффициенту корреляции; 2) величину остаточной дисперсии на одну степень свободы; 3) на сколько единиц изменится результативный показатель при изменении величины факторного признака на единицу; 4) на сколько процентов изменится результативный показатель при изменении величины факторного признака на один процент. Тема № 17. Временные ряды данных: характеристики и общие понятия (Задания предполагают несколько правильных ответов) Вопрос № 17.1 Уровень временного ряда характеризуется конкретным значением … Варианты ответов: 1) сезонных колебаний временного ряда; 2) экономического показателя в определенный момент времени; 3) временного ряда в заданный момент (период) времени; 4) случайной компоненты временного ряда. Вопрос № 17.2 Среди факторов, оказывающих влияние на уровень временного ряда, можно назвать … Варианты ответов: 1) тенденцию и случайные факторы; 2) сезонные колебания и тенденцию; 3) автокорреляцию и тренд; 4) динамику и совокупные факторы. Вопрос № 17.3 Факторы, описывающие сезонную компоненту временного ряда, могут характеризоваться _____ воздействием на экономический показатель. Варианты ответов: 1) случайным; 2) долговременным характером; 3) периодическим; 4) сезонным.

Вопрос № 17.4 Факторы, описывающие случайную компоненту временного ряда, могут характеризоваться ____ воздействием на экономический показатель. Варианты ответов: 1) долговременным; 2) случайным; 3) единовременным; 4) периодичным. Вопрос № 17.5 Временным рядом является … Варианты ответов: 1) значения временных характеристик и соответствующие им значения экономического показателя 2) совокупность значений экономического показателя за несколько последовательных моментов (периодов времени) 3) совокупность данных, описывающих различные объекты в определенный момент (период) времени 4) совокупность временных факторов Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 1825; Нарушение авторского права страницы

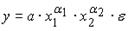

нелинейным образом включены …

нелинейным образом включены … линейным образом включены …

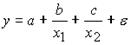

линейным образом включены … нелинейным образом включены …

нелинейным образом включены … линейным образом включены …

линейным образом включены … .

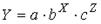

. .

. , где

, где  ;

;  ;

;  .

. , где

, где  ;

;  ;

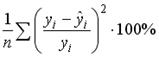

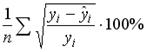

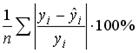

;  - наблюдаемые значения зависимой переменной, а

- наблюдаемые значения зависимой переменной, а  - ее расчетные значения. В принятых обозначениях формула для расчета средней ошибки аппроксимации модели может быть определена по формуле …

- ее расчетные значения. В принятых обозначениях формула для расчета средней ошибки аппроксимации модели может быть определена по формуле … .

. .

. .

. .

. позволяет вычислить значение …

позволяет вычислить значение …