|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка коммерческой эффективности инвестиционных проектов: показатели, критерии

Для оценки коммерческой эффективности проекта используются следующие показатели [2, 8, 9] ♦ чистый доход (ЧД); ♦ чистый дисконтированный доход (ЧДД); ♦ индекс доходности (ИД); ♦ внутренняя норма доходности (ВНД). Чистый доход предприятия от реализации инвестиционного проекта представляет собой разницу между поступлениями (притоком средств) и выплатами (оттоком средств) предприятия в процессе реализации проекта применительно к каждому интервалу планирования. Выплаты предприятия делятся на капитальные (единовременные) затраты и текущие затраты. Как отмечалось ранее, к капитальным затратам относятся расходы, которые направлены на создание производственных мощностей и разработку продукции. Капитальные затраты носят единовременный характер и производятся, как правило, на начальном этапе реализации проекта, который принято считать нулевым этапом [2]. Пример отражения капитальных затрат представлен в гр. 2 табл. 9.1. Текущие затраты — это расходы на приобретение сырья, материалов и комплектующих, оплату труда работников предприятия, другие виды затрат, относимые на себестоимость продукции. Текущие затраты осуществляются в течение всего времени жизни проекта. Пример текущих затрат по проекту представлен гр. 3 табл. 9.1. Поступления — это результат деятельности предприятия в процессе осуществления проекта в виде выручки от реализации произведенной продукции (представлена в гр. 4 табл. 9.1). Разница между результатами деятельности предприятия и его текущими затратами составляет доход от текущей деятельности предприятия (представлен в гр. 5 табл. 9.1) рассчитывается как разность показателей, приведенных в гр. 4 и 3 табл. 9.1. Для оценки величины реального дохода, полученного предприятием за период реализации проекта (его жизненный цикл), необходимо уменьшить суммарный текущий доход предприятия на величину капитальных затрат, т. е. «очистить» результаты деятельности предприятия от всех затрат, связанных с их достижением. Полученная разность и представляет собой чистый доход от реализации проекта (представлен в гр. 6 табл. 9.1; рассчитывается как разность между данными гр. 4 и данными гр. 3 и 2). Использование в практике оценки инвестиционных проектов величины чистого дисконтированного дохода как производного от рассмотренного выше показателя чистого дохода вызвано очевидной неравноценностью для инвестора сегодняшних и будущих доходов. Иными словами, доходы инвестора, полученные в результате реализации проекта, подлежат корректировке на величину упущенной выгоды в связи с «замораживанием» денежных средств, отказом от их использования в других сферах применения капитала. Таблица 9.1 Определение чистого дохода от инвестиционного проекта

Для того чтобы отразить уменьшение абсолютной величины чистого дохода от реализации проекта в результате снижения«ценности» денег с течением времени, используют коэффициент дисконтирования а, который рассчитывается по формуле:

где Е — норма дисконтирования (ставка дисконта) в размере 25 %; t—порядковый номер временного интервала получения дохода. Принятый способ расчета коэффициента дисконтирования исходит из того, что наибольшей «ценностью» денежные средства обладают в настоящий момент. Чем больше отнесен в будущее срок возврата вложенных денежных средств от момента их инвестирования в проект (настоящего момента), тем ниже «ценность» денежных средств. Значения коэффициента дисконтирования для заданного интервала (периода) реализации проекта определяются выбранным значением нормы дисконтирования. Норма дисконтирования (ставка дисконта) рассматривается в общем случае как норма прибыли на вложенный капитал, т. е. как процент прибыли, который инвестор или предприятие хочет получить в результате реализации проекта. Если норма дисконтирования отражает интересы предприятия — инициатора проекта, она принимается на уровне средней нормы прибыли для данного предприятия. При учете интересов другого предприятия, вложившего деньги в проект, норма дисконтирования рассматривается на уровне ставки банковского депозита: для банков, предоставивших кредит для реализации проекта, - на уровне ставки межбанковского процента и т. д. [2]. Для получения величины чистого дохода предприятия с учетом будущего снижения «ценности» денег (чистого дисконтированного дохода) необходимо определить дисконтированные капитальные вложения (рассчитываются путем умножения капитальных вложений в проект, представленных в гр. 2 табл. 9.1, на коэффициент дисконтирования, приведенный в гр. 2 табл. 9.2; результат вычислений записывается в гр. 3 табл. 9.2), дисконтированные текущие затраты предприятия (определяются аналогично дисконтированным капитальным вложениям, записываются в гр. 4 табл. 9.2) и дисконтированные поступления (гр. 5 табл. 9.2). В результате вычитания из дисконтированных поступлений суммы дисконтированных текущих затрат и дисконтированных капитальных вложений получаем чистый дисконтированный доход от проекта (гр. 6 табл. 9.2). Таблица 9.2 Определение чистого дохода от инвентаризационного проекта

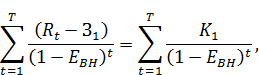

В формализованном виде расчет чистого дисконтированного дохода можно представить в виде

где Rt — поступления от реализации проекта; 3t — текущие затраты на реализацию проекта; a1 — коэффициент дисконтирования; Kt — капитальные вложения в проект; t — номер временного интервала реализации проекта; Т - срок реализации проекта (во временных интервалах). Критерий эффективности инвестиционного проекта выражается следующим образом: ЧДД> 0. Положительное значение чистого дисконтированного дохода говорит о том, что проект эффективен и может приносить прибыль в установленном объеме. Отрицательная величина чистого дисконтированного дохода (как в примере, представленном в табл. 9.2) свидетельству-

В нашем примере ИД = (338, 3 - 251, 82) / 120 = 86, 48 / 120 = 0, 72. Эффективным считается проект, индекс доходности которого выше 1, т. е. сумма дисконтированных текущих доходов (поступлении) по проекту превышает величину дисконтированных капитальных вложений. Рассматриваемый нами проект неэффективен, поскольку индекс доходностименьше 1 и составляет0, 72. Внутренняя норма доходности — это та норма (ставка) дисконта, при которой величина доходов от текущей деятельности предприятия в процессе реализации равна приведенным (дисконтированным) капитальным вложениям. Внутренняя норма доходности (ВНД) определяется, исходя из решения следующего уравнения:

где Eвн - внутренняя норма доходности проекта, которую необходимо определить. Внутренняя норма доходности характеризует максимальную отдачу, которую можно получить от проекта, т. е. ту норму прибыли на вложенный капитал, при которой чистый дисконтированный доход по проекту равен нулю. При этом внутренняя норма доходности представляет собой предельно допустимую стоимость денежных средств (величину процентной ставки по кредиту, размер дивидендов по эмитируемым акциям и т. д., которые могут привлекаться для финансирования проекта). Практически вычисление величины ВНД производится методом последовательных приближений с помощью программных средств типа электронных таблиц. Для иллюстрации подсчета ВНД методом последовательных приближений воспользуемся данными, приведенными в табл. 9.1 и 9.2. Таблица 9.3 Пример расчета внутренней нормы доходности

Как отмечалось ранее, срок окупаемости инвестиций (Ток) представляет собой минимальный временной промежуток, измеряемый в месяцах, кварталах или годах, начиная с которого первоначальные вложения и другие затраты, связанные с реализацией инвестиционного проекта, покрываются суммарными результатами от его осуществления. Рекомендуется определять срок окупаемости Ток с использованием дисконтирования. Наряду с вышеизложенными показателями возможно использование и ряда других: точки безубыточности, нормы прибыли, интегральной эффективности затрат и др. Применение этих показателей зависит от конкретного проекта и поставленных целей. Ни один из перечисленных показателей не является достаточным для принятия решения об эффективности инвестиционного проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных показателей в совокупности, а также интересов всех участников инвестиционного проекта. Немаловажное значение в принятии этого решения должны играть структура и распределение капитала во времени. Метод дисконтирования денежных поступлении (ДДП) — исследование денежного потока наоборот; от будущего — к текущему моменту времени. Он позволяет определить, сколько денег нужно вложить сегодня, чтобы получить определенную сумму в конце заданного периода [8]. Для этого используется следующая формула:

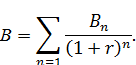

Иначе говоря, ДДП используется для определения суммы инвестиций, которые необходимо вложить сейчас, чтобы довести их стоимость до требуемой величины при заданной ставка процента. Для того чтобы через три года стоимость инвестиций составила 1728 тыс. руб. при ставке 20 %, необходимо вложить следующую сумму: Р = 1728 х 1 / 1, 23 = 1728 х 0, 5787 = 1000 тыс. руб. Например, компания рассматривает вопрос о том, стоит ли вкладывать 150 млн. руб. в проект, который через два года принесет доход в 200 млн. руб. Принято решение вложить деньги только при условии, что годовой доход от этой инвестиции составит не менее 10%, который можно получить, если положить деньги в банк. Для того чтобы через два года получить 200 млн. руб., компания сейчас должна вложить под 10 % годовых 165 млн. руб. (200 х1/1, 12). Проект дает доход в 200 млн. руб. при меньшей сумме инвестиций (150 млн. руб.), это значит, что ставка дохода превышает 10 %, следовательно, проект является выгодным. ДДП положено в основу методов определения чистой (приведенной) текущей стоимости проектов и уровня; их рентабельности. Метод чистой текущей стоимости (ЧТС) состоит вследующем. 1. Определяется текущая стоимость затрат С, т. е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта. 2. Рассчитывается текущая стоимость будущий денежных поступлений от проекта, для чего доходы за каждый год приводятся к текущей дате. Результаты расчетов показывают, сколько средств нужно было вложить сейчас для получения запланированных доходов, если бы ставка доходов была равна ставке процента в банке или дивидендной отдаче капитала. Подытожив текущую стоимость доходов за все годы, получим общую текущую стоимость доходов от проекта В:

3. Текущая стоимость затрат С сравнивается с текущей стоимостью доходов В. Разность между ними составляет Чистую текущую стоимость доходов:

ЧТС показывает чистые доходы или чистые убытки инвестора в результате помещения денег в проект по сравнению с хранением денег в банке. Если ЧТС > 0, значит проект принесет больший доход, чем стоимость капитала. Если же ЧТС < 0, то проект имеет доходность более низкую, чем стоимость капитала, и поэтому деньги выгоднее оставить в банке. Проект ни прибыльный, ни убыточный, если ЧТС = 0. Если деньги в проект инвестируются не разово, а частями на протяжении нескольких лет, то для расчета ЧТС применяется следующая формула:

где n - число периодов получения доходов; j — число периодов инвестирования средств. Предположим, что фирма рассматривает вопрос о том, стоит ли ей вкладывать 360 млн.руб., в проект, который может датьприбыль в первый год 200 млн. руб., вo второй год - 160 и в третий - 120 млн. руб. Проценты на капитал составляют 10%. Иначе говоря, фирме необходима доходность инвестиций минимум 10%. Стоит ли вкладывать средства в этот проект? Чтобы ответить на поставленный вопрос, рассчитаем ЧТС с помощью дисконтирования денежных поступлений. Сначала определим текущую стоимость 1 руб. при r - 10 % (см. табл. 9.4). Таблица 9.4 Текущая стоимость рубля

Если бы в этом случае применили реальную ставку дохода 10 % к денежным поступлениям в текущих ценах, то допустили бы ошибку (см. табл. 9.5). Таблица 9.5

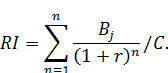

Чистая текущая стоимость доходов в этом случае будет больше нуля и составит: 5, 2 — 3, 5 = + 1, 7 млн. руб. Это неправильный результат. Таким образом, с помощью метода чистой текущей стоимости (чистого приведенного эффекта) можно довольно реально оценить доходность проектов. Этот метод используется в качестве основного при анализе эффективности инвестиционной деятельности. Хотя это не исключает возможности применения и других методов. В частности, если инвестиции сопряжены с высокой степенью риска, инвесторы заинтересованы не столько в прибыльности проекта, сколько в том, чтобы инвестиции как можно быстрее окупили себя. Чем короче срок окупаемости, тем меньше степень риска инвестирования. В таком случае целесообразно применение метода, основанного на расчете срока окупаемости инвестиционных проектов с учетом ДДП. Индекс рентабельности — это дисконтированная стоимость денежных поступлений от проекта в расчете на рубль инвестиций в данный проект. Расчет индекса рентабельности инвестиций производится по формуле:

В отличие от чистой текущей стоимости данный показатель является относительным, поэтому его удобно использовать при выборе варианта проекта инвестирования из ряда альтернативных (см. табл. 9.6). Таблица 9.6 Выбор оптимального варианта инвестиций с использованием индекса рентабельности

По величине ЧТС наиболее выгоден проект С, а по уровню индекса рентабельности — проект А. Оценка вероятности того или иного результата инвестиционногопроекта требует, чтобы человек, принимающий решение, мог предвидеть множество возможных вариантов и был всостояний оценить вероятность наступления каждого из них. Окончательное инвестиционное решение может приниматься на различных иерархических уровнях организации. Это зависит от объема, типа и рискованности капиталовложений. После принятия инвестиционного решения необходимо спланировать его осуществление и разработать систему после инвестиционного контроля (мониторинга). Успех проекта желательно оценивать по тем же критериям, которые использовались при его обосновании. Послеинвестиционный контроль позволяет: а) убедиться, что затраты и техническая характеристика проекта соответствуют первоначальному плану; б) повысить уверенность в том, что инвестиционное решение было тщательно продумано и обосновано; в) улучшить оценку последующих инвестиционных проектов. Выводы 1. При определении экономической эффективности инвестиций необходимо учитывать соответствующие принципы. 2. На стадии разработки всех видов планов, а также при разработке отдельных проблем развития народного хозяйства, его отраслей предприятий определяется общая эффективность. 3. На стадиях предплановых расчетов при сопоставлении вариантов новой техники, технологии и различных технических решений, при выборе мощности, размещения и сроков строительства новых или реконструкции действующих предприятий рассчитывается сравнительная эффективность. 4. Использование в практике оценки инвестиционных проектов величины ЧДД, производного от рассмотренного выше показателя чистого дохода, объясняется очевидной неравноценностью для инвестора сегодняшних и будущих доходов. Иными словами, доходы инвестора, полуденные в результате реализации проекта, подлежат корректировке на величину упущенной выгоды в связи с «замораживанием» денежных средств, отказом от их использования в других сферах применения капитала. 5. Метод ДДП используется для определения суммы инвестиций, которые необходимо вложить сейчас, чтобы довести их стоимость до требуемой величины при заданной ставке процента. 6. Суть метода ЧТС состоит в том, что чистые доходы или чистые убытки инвестора при помещении денег в проект сравниваются с результатами, которые могли быть достигнуты при хранении денег в банке.

Контрольные вопросы 1. Дайте понятие экономического эффекта. 2. Дайте определение экономической эффективности. 3. Какое отличие в понятиях экономического эффекта и экономической эффективности? 4. Какие виды эффективности вы знаете? 5. Что такое общая эффективность? 6. Что такое сравнительная эффективность? 7. Что является критерием определения сравнительной эффективности? 8. Что показывает нормативный коэффициент эффективности? 9. В чем смысл формулы приведенных затрат? 10. Что такое дисконтированный доход? 11. Как рассчитывается коэффициент дисконтирования? 12. Что такое норма дисконтирования? 13. Что такое внутренняя норма доходности? 14. Что такое индекс рентабельности?

Заключение Экономика России переживает сложный период своего развития. В стране формируется рынок, поэтому экономическая система России представляет собой смесь элементов рыночной и плановой экономики. В экономике действуют следующие тенденции ♦ усиление конкурентной борьбы, в том числе выход на отечественные рынки иностранных конкурентов; ♦ осуществляется резкая дифференциация требований клиента; ♦ изменения носят масштабный, ускоряющийся и количественно увеличивающийся характер. Эти процессы должны найти свое выражение в формировании комплексной системы оценочных показателей. Анализ сложившейся практики позволяет сделать вывод, что в России не выработана модель комплексной оценки деятельности предприятия. Это вызвано тем, что применение западных критериев оценки к отечественному бизнесу не подходит, так как не отвечают современным российским условиям. Существующая система оценочных показателей не эффективна, поскольку возникает необходимость в формировании, создании, разработке новых показателей, отражающих отмеченные нами тенденции. По нашему мнению, эти показатели должны отвечать следующим требованиям ♦ соответствовать целям и задачам предприятия; ♦ соответствовать методам и технике бухгалтерского и статистического учета и отчетности; ♦ давать комплексную (количественную и качественную) оценку производства; ♦ соответствовать методам планирования производства на всех уровнях управления; ♦ способствовать повышению материальной заинтересованности персонала в максимальном повышении эффективности производства; ♦ обеспечивать единство и комплексность планирования по всем уровням управления. Формируемая система технико-экономических показателей должна отражать три основных аспекта: ♦ оценку эффективности производственно-хозяйственной деятельности предприятия; ♦ оценку факторов внешней среды; ♦ оценку социальной эффективности. По нашему мнению, такая система может быть сформирована на основе построения дерева целей и включать следующие показатели: Экономической эффективности: — прибыль (валовая, операционная, налогооблагаемая, чистая); — рентабельность продукции; — рентабельность производства; — денежные потоки (Cash-Flow); — производительность труда; — трудоемкость продукции; — материалоемкость продукции; — капиталоемкость продукции; — фондоемкость продукции; — фондоотдача; — фондовооруженность; — общая экономическая эффективность затрат; — сравнительная эффективность затрат; — эффективность затрат по вновь строящимся объектам.

Библиография Основная 1. Бычков В. П. Предпринимательская деятельность на автомобильном транспорте. - СПб.: Питер, 2004. -448 с. 2. Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. - М.: ИНФРА-М, 2001. - 280 с. (Серия «Высшее образование»). 3. Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. - М.: ИНФРА-М, 2002. - 280.с, 4. Голованенко С.Л. Экономика автомобильного транспорта: Учебник для вузов по спец. «Экономика и организация автомобильного транспорта». — М.: Высш. школа, 1983. - 352 с. 5. Жарова О.М. Типовые задачи по экономике автомобильного транспорта: Учебное пособие для автотрансп. спец. вузов. — М. Высш. шк., 1991. - 223 с. 6. Малышев А.И. Экономика автомобильного транспорта: Учебник для вузов. - М.: Транспорт, 1983. —336 с. 7. Экономика предприятия: Учебное пособие. - Новочеркасский гос. техн. ун-т. Новочеркасск, 1997. — 233 с. 8. Саавицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. - Минск.: ООО «Новое время», - 2000. - 688 с. 9. Напхоненко Н.В., Колоскова Л.И. Производственная и финансовая деятельность предприятий автомобильного транспорта: Учеб.пособие / Юж. Рос. гос. тех. ун-т. — Новочеркасск: ЮРГТУ, 2000. - 56 с.

ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ ДОРОЖНОГО ДВИЖЕНИЯ (ОДД) В РАЙОНЕ МЕРВЕНСКОГО РЫНКА В Г. МИНСКЕ

По ряду причин сложилось такое положение, при котором специалисты по дорожному движению не могут представить его издержки в экономических категориях, т.к. плохо знают экономику. С другой стороны, специалисты по экономике также не могут этого сделать, потому что плохо знают дорожное движение. В результате исследование потерь в системе дорожного транспорта или не выполняется совсем, или выполняется очень плохо, что приводит к тяжелым последствиям. В данной работе делается посильная попытка изменить это положение. Ниже излагаются некоторые взгляды на экономику дорожного транспорта и дорожного движения. Это поможет понять многие предлагаемые подходы, основанные именно на экономической оценке вариантов решений. Дорожное движение можно условно разделить на два этапа - подготовка к движению и процесс движения. На первом этапе происходит создание необходимых предпосылок для движения - строительство и содержание дорог, производство или приобретение транспортных средств, создание систем управления, подготовка кадров и т.д; на втором этапе - перемещение людей и грузов в созданных для этого условиях. Очевидно, что на первом этапе требуются весьма значительные затраты - так называемые затраты в инфраструктуре. На втором этапе неизбежны не менее значительные издержки - издержки движения: потери времени, расход топлива, износ транспортных средств и дорог, выбросы в атмосферу, аварии и т.д. Указанные издержки и затраты очень разнообразны и проявляются в самых различных формах, - например, в стоимости земельных участков, безопасности движения, материально-финансовых ресурсах, законопо-слушании участников движения и т.д. Поэтому их сопоставление дается очень трудно и является довольно условным. Тем не менее, всегда можно говорить, что существует некая приведенная сумма издержек и затрат, которая характеризует стоимость транспортного обслуживания. Она складывается из двух основных составляющих затрат в инфраструктуре и издержек движения: С = З + И, (1.1) где С - стоимость транспортного обслуживания; 3 - затраты в инфраструктуре; И - издержки движения. Эта сумма выражается в денежных единицах, например, в рублях, или, как принято, в руб./ год. Если исследуемая стоимость близка к минимально возможной, считается, что система работает в оптимальном режиме. Если она не минимальна, имеют место потери, под которыми понимается превышение исследуемой стоимости над минимальной: П = Си – Смин, (1.2) где П - потери в исследуемой системе; Си- исследуемая стоимость; Смин - минимально возможная стоимость. Например, если затраты на строительство и содержание дороги будут ниже оптимальных, издержки движения существенно возрастут, и суммарная стоимость окажется выше минимальной. Наоборот, если затраты на дорогу будут существенно выше оптимальных, то, хотя издержки и окажутся несколько меньшими, общая стоимость, опять-таки превысит минимальную. В обоих случаях общество понесет убытки, т.е. будут иметь место потери в системе дорожного транспорта. Экономические потери в дорожном движении связаны с остановками, задержками (снижением скорости в сравнении с нормативной) и перепробегом транспорта, задержкой и перепроходом пешеходов, перерасходом топлива, износом или повреждением транспортных средств и т.д. Сюда же относятся потери прибыли участниками движения и потери в смежных отраслях из-за невыполнения принятых обязательств, например, из-за опаздываний и т.д. Экономические потери характеризуются тем, что они почти равномерно раскладываются на всех членов общества и маскируются, сливаясь с действительно неизбежными издержками. Экологические потери — это выбросы вредных веществ в атмосферу, загрязнение воды и почвы, воздействие шума и вибрации. Основными причинами повышенного уровня экологических потерь являются перегрузки отдельных участков дороги; повышенный уровень маневрирования интенсивных транспортных потоков, включая торможения, остановки и разгоны; вынужденное снижение скорости и движение на неэкономичных режимах; перепробег в любых его проявлениях; неудовлетворительное техническое состояние транспорт-ных средств и т.д. Даже, казалось бы, такие «полезные» начинания, как понижение установленного предела скорости движения в населенных пунктах или обязательное включение головного света в дневное время, приводит к повышенному расходу топлива и увеличению экологических потерь (не говоря уже об экономических). В экологических потерях следует различать произведенный и потребленный вред. Одно дело, например, если нагруженная городская магистраль проложена через незаселенную промышленную зону, и совсем другое дело, - когда эта же магистраль проходит через густонаселенные жилые районы с вплотную примыкающими жилыми зданиями, многолюдными торговыми центрами и т.д. Очевидно, при одинаковом произведенном вреде потребленный вред во втором случае будет несопоставимо большим. Экологические потери характеризуются тем, что их действие отложено во времени на довольно значительный период. В результате сегодняшнее поколение пожинает плоды экологической деятельности прошлых поколений, а плоды нашей деятельности будут пожинать потомки. Опасность заключается в том, что результаты могут оказаться непредсказуемо страшными, - к примеру, исчезновение озонового слоя или генетические изменения в самом человеке. Подаварийными понимаются потери от аварий любых видов и любой тяжести последствий, а также судебные и иные издержки, связанные с рассмотрением дел об авариях. Аварийные потери имеют принципиальное отличие от экономических и экологических, в которых ущерб наносится обществу в целом, и участники движения воспринимают его постольку, поскольку являются членами общества. В аварийных потерях ущерб наносится, в первую очередь, отдельным участникам движения, а общество воспринимает его постольку, поскольку эти участники являются его членами. Легко увидеть, что аварийные потери для участников движения гораздо чувствительнее, чем другие виды потерь, чего нельзя сказать об обществе: что бы оно ни заявляло по этому поводу, - объективно его отношение проявляется только в результатах. Подсоциальными понимают потери, связанные с нарушением прав человека, закононепослушанием и духовным развращением личности. Это могут быть потери, связанные с произволом, недобросовестностью или некомпетентностью властно-распорядительных структур; неподчинением участников установленным правилам поведения; нелепостью или невыполнимостью отдельных положений этих правил; принуждением или подстрекательством к невыполнению общепринятых правил и т.д. Все виды потерь являются социально-экономическими и имеют две составляющие — экономическую и социальную. Экономическая составляющая, или прямые потери, — это та часть потерь, которая имеет однозначный денежный эквивалент, например, перерасход топлива, повреждение машин или грузов при аварии, оплата листков нетрудоспособности из-за экологических воздействий на человека и т.д. Социальная составляющая, или косвенные потери, не имеет однозначного денежного эквивалента и характеризует ту часть потерь, которая отражается на полноценности отдельного человека или общества в целом. Это - потери, связанные с гибелью человека, со здоровьем, в т.ч. и психическим, состоянием окружающей среды, общества, воспитанием детей и т.п. Экономическая оценка этих потерь производится опосредованно, через систему страховых отношений, общественных приоритетов, моральных укладов и т.д. И хотя она очень нежесткая и приблизительная, она все же есть и позволяет сопоставить между собой различные виды потерь. Очевидно, что в так называемых экономических потерях социальная составляющая незначительна. Это могут быть потери из-за срыва обязательств (например, опоздание на поезд из-за незапланированного простоя в уличной пробке), увеличение выбросов в атмосферу из-за излишнего пробега и т.д. Поскольку численные значения социальной составляющей в этих потерях пока не установлены, считается, что они несущественны, и социальный коэффициент Ксэ = 1. Очевидно также, что и в социальных потерях экономическая составляющая незначительна. Более того, здесь иногда трудно определить, где и для кого - экономическая потеря, а где - выигрыш. Куда, например, отнести сумму несправедливо взысканного штрафа или выигрыш в скорости из-за нарушения правил обгона? Поэтому считается, что любые проявления экономической составляющей в социальных потерях следует относить к потерям и суммировать их. Следовательно, упомянутые штраф и выигрыш времени при обгоне, полученные незаконным путем, следует считать экономическими потерями. Однако, поскольку экономическая составляющая здесь количественно не определена, социальные потери пока не определяются и не суммируются с другими видами потерь, причем это делается не по принципиальным соображениям, а по чисто техническим причинам - из-за отсутствия методики и необходимых данных. Экономические и социальные составляющие экологических и аварийных потерь соизмеримы. Эти потери в классическом понимании являются социально-экономическими. Экономическая составляющая экологических потерь проявляется в виде затрат на лечение и выплат по листам нетрудоспособности из-за болезней граждан; затрат на восстановление зеленых и лесных насаждений из-за их болезней и порчи; затрат на восстановление зданий и сооружений из-за вибрации, крыш из-за кислотных дождей и т.д; социальная составляющая - в виде потери здоровья отдельными гражданами и нацией в целом, разрушения окружающей среды, нарушения экологического равновесия, которое может привести к непредсказуемым последствиям, и т.д. Экономическая составляющая аварийных потерь - это потеря части национального дохода, связанная с гибелью или ранением людей, повреждением машин и грузов, расходами на лечение, пенсии. пособия и т.д; социальная составляющая - это душевная боль из-за гибели или увечья близких людей, крушения планов и надежд, изменения привычного образа жизни и т.д. Расчет суммарных экономических потерь включает следующие параметры: 1. Стоимость строительно-монтажных работ. 2. Издержки движения транспорта и пешеходов, в т.ч.: 1) задержки транспорта; 2) остановки транспорта; 3) задержки пешеходов; 4) перепроход пешеходов, связанный с отсутствием переходов по кратчайшему направлению либо с необходимостью спуска и подъема при подземном переходе. 3. Ориентировочный объем издержек от аварийности. 4. Объем ущерба от дополнительного выброса отработавших газов, связанного с простоем транспортных средств при запрещающих сигналах светофора. Суммарные экономические потери Пэ в курсовом проекте определяются как сумма потерь от задержек транспорта Пзт, остановок транспорта Пот, перепробега транспорта Ппт, задержек пешеходов Пзп и перепрохода пешеходов Ппп. В связи с нестабильностью национальной денежной единицы все расчеты производятся не в белорусских рублях, а в эквивалентной денежной единице - (э.д.е., или у.е.) которая относительно стабильна и по стоимости близка к американскому доллару. В случае необходимости оценки потерь или иных экономических показателей в национальной валюте необходимо перевести э.д.е. в национальную денежную единицу по соответствующему курсу на момент исследования или оценки. Потери от задержек транспорта определяется по формуле: Пзт = Зуд • Ид • Кпэ • Фг • Сч / 3600, (1.3) Популярное:

|

Последнее изменение этой страницы: 2016-07-12; Просмотров: 769; Нарушение авторского права страницы

,

,  ,

,  .

.