|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

РАЗДЕЛ 3. РЕГИОНАЛЬНЫЕ НАЛОГИ И СБОРЫ

Тема 3.1. Транспортный налог Обучающийся должен: уметь: - рассчитывать сумму транспортного налога. знать: - характеристику основных элементов налога; Содержание учебного материала Налогоплательщики и объект налогообложения. Налоговая база по разным видам транспортных средств и виды налоговых ставок. Порядок исчисления и сроки уплаты налога. Вопросы для самостоятельного изучения Значение и место транспортного налога в налоговой системе. Теоретические сведения Транспортный налога устанавливается главой 28 НК РФ и законами субъектов РФ и обязателен к уплате на территории соответствующего субъекта РФ. Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектами налогообложения в соответствии со ст. 358 НК РФ. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые) и другие водные и воздушные транспортные средства. Налоговая база: - в отношении транспортных средств, имеющих двигатели, - как мощность двигателя в лошадиных силах; - в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя – как транспортная статическая тяга реактивного двигателя воздушного транспортного средства (в кг силы); - в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяет валовая вместимость, - как валовая вместимость в регистровых тоннах; - в отношении прочих водных и воздушных транспортных средств – как единица транспортного средства. Налоговым периодом признается календарный год. Отчетными периодами для организаций признаются первый, второй, третий кварталы. Налоговые ставки устанавливаются законами субъектов РФ в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств и т.д. Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в 10 раз. Организации исчисляют сумму налога и сумму авансового платежа самостоятельно. Для физических лиц сумму налога исчисляют налоговые органы. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется для каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки. Сумма налога, подлежащая уплате в бюджет организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода. Если транспортное средство зарегистрировано в ГИБДД или снято с учета в течение одного отчетного (налогового) периода, то исчисление суммы налога производится с учетом коэффициента, который определяется как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде. При этом месяц регистрации транспортного средства, а также месяц снятия с учета принимается за полный месяц. Если транспортное средство было зарегистрировано и снято с учет в ГИБДД в течение одного календарного месяца, то налог платится за один полный месяц. Уплата налога и авансовых платежей по налогу производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, установленные законами субъектами РФ. Налоговые декларации по налогу предоставляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом. Налоговые расчеты по авансовым платежам представляются налогоплательщиками в течение налогового периода не позднее последнего числа месяца, следующего за истекшим налоговым периодом. Рассмотрим пример решения типовой задачи по транспортному налогу. В 2014 году предприятие приобрело следующие транспортные средства: - автобус МАЗ (мощность двигателя 230 л.с.) - легковой автомобиль ВАЗ-2107 (мощность двигателя 72 л.с.). Предприятие зарегистрировало автобус 20 января 2014 года, а автомобиль – 15 апреля. Ставки налога: - на автобусы с мощностью двигателя свыше 200 л.с. – 20 р. с каждой л.с. - на автомобили с мощностью двигателя до 100 л.с. – 3 р. с каждой л.с. Рассчитать транспортный налог. Решение. Поскольку месяц, в котором было зарегистрировано транспортное средство, считается как полный, то автобус был зарегистрирован в течение 12 месяцев. Легковой автомобиль был зарегистрирован в течение 9 месяцев, следовательно, рассчитаем понижающий коэффициент. Понижающий коэффициент = 9 мес./12 мес. = 0, 75. Общая сумма транспортного налога=230*20 + 72*3/0, 75 = 4762 руб. Вопросы для самоконтроля 1. Кто является плательщиками транспортного налога? 2. Порядок определения налоговой базы по транспортному налогу. 3. Сроки уплаты транспортного налога.

Задачи для самостоятельного решения 1. В собственности у организации числится личный автомобиль - 75 л.с. (зарегистрован в ГИБДД 19 февраля) и грузовой автомобиль - 150 л.с., продан 17 марта снят с учета. Определить сумму транспортного налога Тема 3.2. Налог на имущество организаций Обучающийся должен: знать: - характеристику основных элементов налога; уметь: - рассчитывать сумму налога на имущество организаций. Содержание учебного материала Плательщики налога на имущество организаций и объект налогообложения. Порядок определения налоговой базы. Льготы по налогу на имущество организаций. Ставки налога, порядок исчисления и сроки уплаты налога. Вопросы для самостоятельного изучения Роль и место налога на имущество организаций в налоговой системе.

Теоретические сведения Налог на имущество организаций относится к региональным налогам и имеет статус закрепленных доходных источников. Порядок исчисления и уплаты налога на имущество организаций регулируется главой 30 НК РФ. Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения. Объектом налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухучета. Объектом налогообложения для иностранных организаций, осуществляющих деятельность через постоянные представительства, признается движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению. Объектом налогообложения для иностранных организаций, не осуществляющих свою деятельность в РФ через постоянные представительства, признается находящееся на территории РФ недвижимое имущество, принадлежащее этой организации на праве собственности и полученное по концессионному соглашению недвижимое имущество. Не признаются объектами налогообложения: - земельные участки и иные объекты природопользования; - имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным налоговым органам исполнительной власти, в которых предусмотрена военная или приравненная к ней служба, используемое этими органами для нужд обороны, обеспечения безопасности и охраны правопорядка РФ. Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости. Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-ое число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу. Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев налоговом периоде, увеличенное на единицу. Налоговая база в отношении каждого объекта недвижимого имущества иностранных организаций принимается равной инвентаризационной стоимости данного объекта по состоянию на 1 января года, являющегося налоговым периодом. Налоговым периодом признается календарный год. Отчетными периодами признается 1 квартал, полугодие и девять месяцев календарного года. Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2, 2%. Налоговые льготы по налогу на имущество организаций установлены ст. 381 НК РФ. Сумма налога исчисляется по итогам налогового периода как произведение налоговой ставки и налоговой базы, определенной за налоговый период. Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере ¼ произведения налоговой ставки и средней стоимости имущества, определенной за отчетный период. Налогоплательщики представляют налоговые расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом. Рассмотрим пример расчета налога на имущество организаций. Рассчитать налог на имущество по следующим отчетным данным за 1-й квартал: на 01.01 стоимость налогооблагаемого имущества фирмы равна 310 565 руб., на 01.02 – 278 530 руб., на 01.03 – 269 907 руб., на 01.04 – 235 824 руб. Ставка налога на имущество – 2%. Решение. 1. Средняя за 1 квартал остаточная стоимость ОС: (310 565 + 278 530 + 269 907 + 235 824) / (3 + 1) = 1 094 826 / 4 = 273 707 руб. 2. Сумма авансового платежа по налогу на имущество за 1 кв.: Сумма налога на имущество = 273 707 х 0, 02 = 5 474 руб. К оплате 1/4 (или 0, 25 суммы налога) = 5 474 х 0, 25 = 1 369 руб.

Вопросы для самоконтроля

1. Кто является плательщиками налога на имущество организаций. 2. Методика определения налоговой базы по налогу на имущество организаций. 3. Льготы по налогу на имущество организаций.

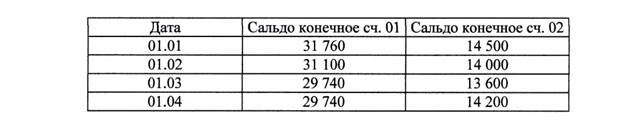

Задачи для самостоятельного решения 1. Рассчитать сумму авансового платежа по налогу на имущество (НИ) организации за 1 кв. текущего года. Остатки по данным бухгалтерского учета, тыс. руб.

РАЗДЕЛ 4. МЕСТНЫЕ НАЛОГИ Обучающийся должен: знать: - характеристику основных элементов местных налогов; уметь: - рассчитывать суммы налогов. Содержание учебного материала Налогоплательщики земельного налога, объект налогообложения. Порядок определения налоговой базы. Налоговый и отчетный периоды Налоговые ставки. Налоговые льготы. Порядок исчисления и сроки уплаты налога и авансовых платежей. Вопросы для самостоятельного изучения Местные налоги как основа формирования доходов местных бюджетов. Значение и место земельного налога в налоговой системе.

Теоретические сведения Местные налоги и сборы устанавливаются органами местного самоуправления и взимаются в том случае, если данными органами было принято решение о введении этих налогов на подведомственной территории. При этом решения органов местного самоуправления, принятые в пределах их полномочий, обязательны для исполнения всеми расположенными на территории муниципального образования предприятиями, учреждениями и организациями независимо от их организационно-правовой формы. Земельный налог устанавливается главой 31 НК РФ и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает свое действие в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территории этих муниципальных образований. Налогоплательщиками признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды. Объектами налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог. Не признаются объектами налогообложения объекты, указанные в ст.389 НК РФ. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством РФ. Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков – организаций и физических лиц, являющихся ИП, признается 1, 2, 3 кварталы календарного года. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать: 1) 0, 3% в отношении земельных участков: - отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного производства; - занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса или предоставленных для жилищного строительства; - предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства. 2) 1, 5% в отношении прочих земельных участков. Налоговые льготы предусмотрены ст. 395 НК РФ. Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Порядок исчисления налога и авансовых платежей по налогу установлен ст. 396 НК РФ. Налога и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены нормативно-правовыми актами представительных органов муниципальных образований. Налоговые декларации представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом. Сроки уплаты налога для налогоплательщиков – организаций или физических лиц, являющихся ИП, не может быть установлен ранее срока представления налоговой декларации. Рассмотрим пример решения задачи на расчет земельного налога. Организация «Альянс» имеет земельный участок под промышленными объектами, который расположен в центре. Кадастровая стоимость земельного участка определена в размере 500 000 руб. Ставка земельного налога максимальная - 1, 5%. Организация имеет также в собственности земельный участок для жилищного строительства, на котором в течение года строит жилые дома. Площадь земельного участка составляет 1100 кв. м. Кадастровая стоимость 1 кв. м равна 750 руб. Организация имеет еще один земельный участок, занятый объектом торговли. Его кадастровая стоимость составляет 350 000 руб. Ставки земельного налога установлены решением городского Совета депутатов в размере, предусмотренном НК РФ. Определить общую сумму земельного налога за все участки. Решение. Величина земельного налога по 1 участку = 500 000*1, 5% = 7500 руб. Величина земельного налога по 2 участку = 2*1100*750*0, 3% = 495 000/100=4950 руб. Величина земельного налога по 3 участку = 350 000*1, 5% = 5250 Общая сумма налога = 17700 руб. Налог на имущество физических лиц был введен в действие Законом РФ от 09.12. 1991г. №2003-1 «О налогах на имущество физических лиц». Налог на имущество физических лиц – местный налог, по способу взимания относится к прямым налогам. Налогоплательщиками налога на имущество физических лиц являются физические лица, собственники имущества, признаваемого объектом налогообложения. Объектами налогообложения являются находящиеся у физических лиц на праве собственности жилые дома, квартиры, дачи, гаражи и т.д. Налоговой базой является денежное выражение стоимости имущества, признаваемого объектом налогообложения. Ставки налога установлены в зависимости от объекта налогообложения и определяются нормативными правовыми актами представительных органов местного самоуправления. Налоговым периодом является календарный год. Исчисление налога производится налоговыми органами. Налога зачисляется в местный бюджет по месту нахождения объекта регистрации. Рассмотрим пример решения задачи по расчету налога на имущество физических лиц. Пенсионерка имеет в совместной собственности с сыном квартиру и дачу. Инвентаризационная стоимость квартиры 205 тыс.р. Дачи - 81 000 р. Определить налог на имущество данных граждан. Решение Если стоимость имущества до 300 тыс. рублей ставка налога 0, 1%; 300-500 тыс. р. 0, 1-0, 3%; свыше 500 тыс.р. - 0, 3 до 2, 0% Суммарная стоимость имущества = 205 000+8100 = 286 000 р. Пенсионерка - 286 000/2 =143 000 р.- освобождена от уплаты. Сумма налога, который уплачивает сын = 143 000 р.*0, 1% =143 р. Вопросы для самоконтроля 1. Значение местных налогов в налоговой системе. 2. Кто является плательщиком земельного налога? 3. Порядок определения налоговой базы по земельному налогу. 4. В чем различие налога на имущество, взимаемого с организаций и с физических лиц? Задачи для самостоятельного решения 1. ЗАО «Сатурн» 11 января 2015 г. приобрело в собственность земельный участок для осуществления жилищного строительства в Центральном районе г. Курска. Площадь участка составляет 1000 кв.м. Кадастровая стоимость этого земельного участка составила на 01.01.15 г. — 3000 рублей за кв.м. Законами г. Курска установлены максимальные ставки земельного налога. Необходимо определить сумму земельного налога, подлежащего уплате. 2. Физическое лицо имеет в собственности жилой дом и квартиру, инвентаризационная стоимость которых соответственно равна 130 000 р. и 148 000 р. Органами местного самоуправления установлены следующие ставки по налогу: до 300 т.р. – 0, 1%, от 300 т.р. до 500 т.р. – 0, 3%, свыше 500 т.р. – 2%. Определить налог на имущество физических лиц и сроки его уплаты.

Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 837; Нарушение авторского права страницы